Introdução

A indústria de etanol de milho já está há anos consolidada nos EUA. O país é o maior produtor do biocombustível a partir do cereal no mundo e praticamente todo etanol produzido por lá é feito a partir do grão. No Brasil, por outro lado, apesar de uma grande tradição na produção do etanol de cana, a geração do biocombustível a partir do cereal é algo relativamente novo. Foi apenas em 2012 a primeira vez que uma usina passou a utilizar milho para a produção do biocombustível no país.

Contudo, apesar de recente, a produção de etanol de milho tem crescido exponencialmente ao longo dos últimos anos. Na temporada canavieira do Centro-Sul de 2014/15 (abr/14 a mar/15), a região produziu 84,8 mil m³ do biocombustível, ao passo que em 2021/22, a produção atingiu a marca de 3,5 milhões de m³, demonstrando a grande tendência de crescimento da geração de etanol a partir do grão.

A produção do combustível a partir do milho tem se mostrado de grande importância para suprir a demanda doméstica por etanol, principalmente em anos de quebra de safra ou de maior atratividade do açúcar frente ao álcool. Em 2014/15, sua participação era apenas de aproximadamente 0,3% na produção total do Centro-Sul, enquanto em 2021/22 esse patamar atingiu cerca de 13%, número que deve aumentar em função do crescimento esperado para a capacidade produtiva.

Fatores de estímulo à produção de etanol de milho

O avanço da produção se deu sobretudo nos estados de Mato Grosso e Goiás, questão que está intimamente ligada ao excedente da produção de milho na região, em especial do cereal produzido na safra de inverno. Em função da combinação desse cenário marcado pelo excedente do cereal combinado aos desafios logísticos enfrentados pela região, o preço do grão no Centro-Oeste tende a apresentar um desconto significativo em relação às regiões produtoras mais próximas dos portos ou dos principais centros consumidores. Assim, a elevada disponibilidade do milho na região e o preço mais atrativo em comparação a outros grandes produtores vem ajudando a garantir a sustentabilidade financeira das usinas e manter a atividade atrativa no Centro-Oeste, estimulando o avanço na produção do biocombustível na região.

O Centro-Oeste foi responsável por cerca de 97% da produção nacional de etanol de milho na temporada 2021/22, sendo que apenas o Mato Grosso, teve uma participação de 86%, enquanto Goiás foi responsável por 11%. O Mato Grosso do Sul ainda não é uma referência no setor, mas grandes projetos estão em andamento e já nas próximas temporadas o estado deverá alcançar uma posição de destaque no cenário nacional.

Além da elevada disponibilidade do cereal, a utilização do milho para a produção de etanol tem alguns outros pontos favoráveis, como o tempo de armazenamento e o período de funcionamento da usina. Ao passo que a cana-de-açúcar precisa ser processada em um curto período após a colheita, o cereal pode ser armazenado por longos períodos, possibilitando uma produção mais constante ao longo do ano. Além disso, a possibilidade de armazenamento permite à usina adquirir o cereal em momento que ela considere mais vantajoso, ampliando as possibilidades para a estruturação de sua estratégia.

Outra questão que tem contribuído para o avanço da atividade é a obtenção de subprodutos do processo de geração do etanol de milho, em especial os Grãos de Destilaria (DGs), diversificando as fontes de receita da usina e minimizando seus riscos. Mesmo no auge da pandemia, quando o setor etanoleiro vivenciou uma combinação de fatores desfavoráveis para o investimento na atividade, como as incertezas relacionadas ao consumo do biocombustível, continuou-se observando um avanço na produção, já que a venda dos subprodutos do etanol de milho manteve a rentabilidade das usinas positiva e, consequentemente, a operação atrativa.

Fatores limitantes ao crescimento da produção de etanol de milho

Se por um lado, na produção de etanol a partir da cana, seu bagaço é utilizado como fonte de energia para o processo, a produção a partir do milho não dispõe da mesma vantagem. No Brasil, uma das biomassas mais viáveis para o processo é o cavaco, obtido do processamento da madeira. Portanto, para a instalação de uma usina dedicada (apenas produção de etanol de milho), é necessário que haja uma ampla oferta de matéria-prima para a geração da energia demandada pelo processo.

Em usinas flex (podem produzir o biocombustível a partir da cana ou do milho), pode-se utilizar também o bagaço da cana, o que ajuda a explicar o motivo deste tipo de usina ter despontado no período inicial de expansão da produção de etanol de milho. Atualmente, o número de usinas dedicadas é maior que o de usinas flex, mas a questão da fonte de energia ainda é um ponto de atenção.

Por mais que o setor venha ocupando cada vez mais relevância no consumo do cereal, o uso para ração animal segue como o principal destino para o milho produzido no país. Nesse sentido, o crescimento dos rebanhos e, consequentemente, da demanda pelo grão pode ser um fator desfavorável para a produção do biocombustível. Por outro lado, os Grãos de Destilaria (DGs), principais coprodutos do processo, têm potencial para ampla inserção na dieta dos animais, contribuindo para a atratividade da produção.

Contextualização do mercado de combustíveis no Mato Grosso e em Goiás

Segundo a Companhia Nacional de Abastecimento (Conab), na safra 2021/22 (abr-mar) o Mato Grosso respondeu por 83,5% da produção de etanol de milho na região Centro-Sul e Goiás, por 15,1% – os dois estados, juntos, produziram 98,6% do etanol de milho no país. Naturalmente, a localização das usinas, mais próximas das regiões produtoras do grão, diminui os custos operacionais e melhora o escoamento do biocombustível para as distribuidoras dos municípios mato-grossenses e goianos.

O ciclo 2022/23 deve ser o 10º contendo a geração de etanol a partir do milhosendo que, desde a safra 2014/15, há um crescimento médio da produção de 79,3% ao ano, atingindo 3,47 milhões de m³ na temporada 2021/22 (abr-mar). Essa ampliação do setor refletiu diretamente na estrutura do mercado alcooleiro do MT e do GO. Em 2018/19, o etanol de milho era 32,8% e 3,9% da geração do biocombustível total no Mato Grosso e em Goiás, respectivamente. Em 2021/22, esse share (participação do etanol de milho) passou para 74,7% e 7,3%, evidenciando como, especialmente na oferta mato-grossense, o milho já responde por boa parte da produção – no estado do GO, a participação do álcool a partir do grão é menos relevante pelo menor número de usinas esmagadoras de milho se comparado ao MT, mas também pelo fato de que é o segundo maior produtor de etanol de cana e terceiro maior produtor de cana-de-açúcar, no Centro-Sul.

A oferta de combustíveis no Centro-Oeste brasileiro também possui algumas dificuldades logísticas, principalmente pelo fato de ser uma região mais distante dos portos e das refinarias. Estruturalmente, o fornecimento de gasolina enfrenta dificuldades para a região e, consequentemente, os preços são mais elevados. Por outro lado, a produção de etanol possui apenas abrangência no Mato Grosso (pelo mercado do biocombustível do milho) e em Goiás, fazendo com que esses dois estados possuam uma paridade (relação entre o biocombustível e o fóssil) historicamente abaixo de 70% – favorecendo o consumo de etanol na busca pelo Ciclo Otto. Isso porque a oferta de gasolina, como mencionada, é menor, mas o álcool tem maiores volumes ofertados aos postos.

O crescimento da demanda por combustíveis nos dois estados, vale mencionar, tem se descolado do agregado dos estados do Centro-Sul – ou seja, tem sido acima da média – justamente pelas maiores taxas de crescimento no Centro-Oeste, de um modo geral, nos últimos anos. Segundo os dados da Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP), Os dois estados juntos responderam por 9% do consumo no Otto em 2021/22 (abr-mar), mas o destaque vai para o consumo de etanol hidratado. Em 2014/15, 11,9% da demanda pelo álcool no Centro-Sul vinha de MT e GO e, em 2021/22, essa parcela já era de 15,7% – fazendo com que a dinâmica dos dois estados de fato impacte cada vez mais o ciclo Otto em toda a região. Além disso, esse cenário é consequência direta da manutenção da paridade em patamares atrativos ao etanol, influenciado pelo crescimento exponencial do mercado do biocombustível do milho.

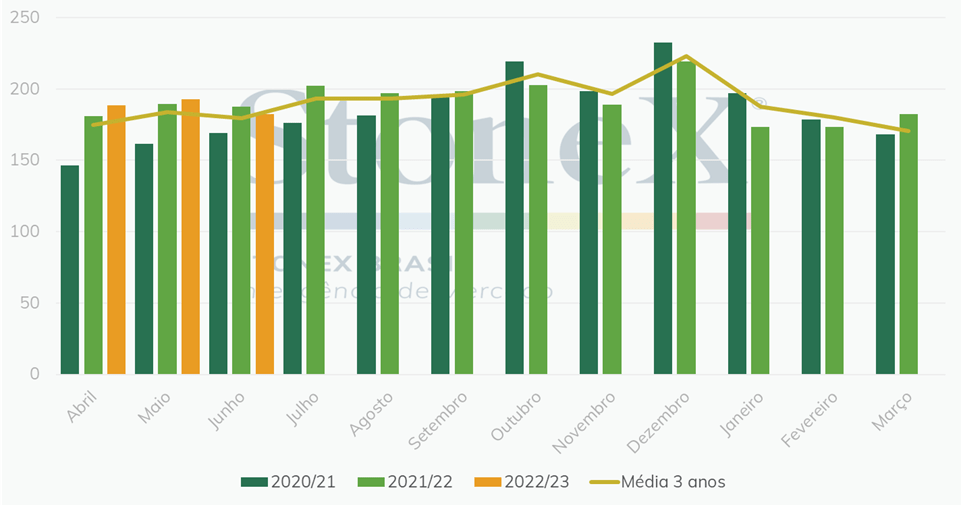

Consumo do Ciclo Otto em Goiás (mil m³)

Fonte: ANP. Elaboração: StoneX.

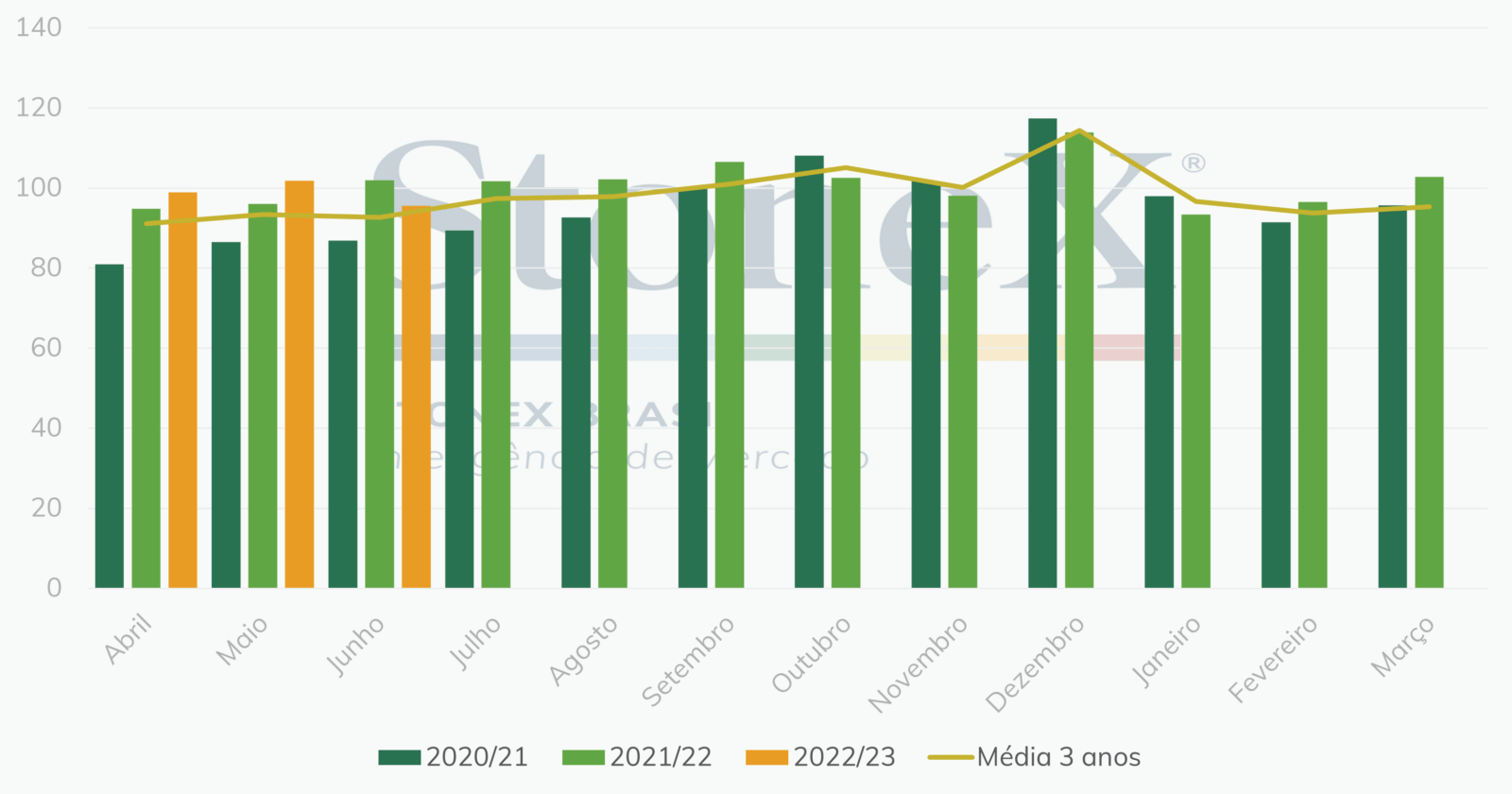

Consumo do Ciclo Otto no Mato Grosso (mil m³)

Fonte: ANP. Elaboração: StoneX.

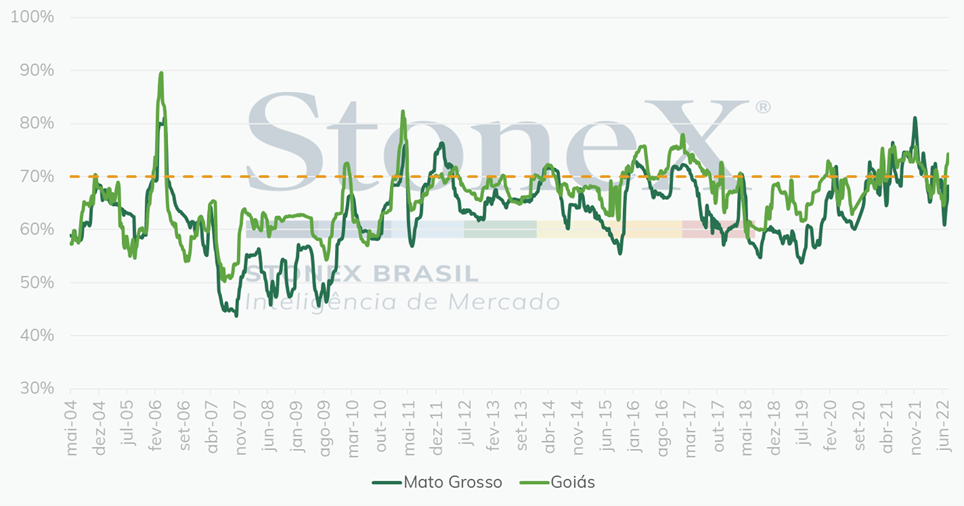

Nesse sentido, a paridade entre o etanol e a gasolina já chegou a se aproximar de 50% em meados de 2018 e operou abaixo de 70% nestes primeiros meses do ciclo 2022/23 (abr-mar), no Mato Grosso, por exemplo. É curioso analisar a própria estrutura e falta de competitividade do combustível fóssil nesses estados do Centro-Oeste em que a oferta de etanol é maior, algo incomum no resto do Brasil. Em São Paulo e, em menor medida, Minas Gerais, o Ciclo Otto se comporta de forma a refletir uma paridade que tende ao equilíbrio, de 70% – principalmente nos postos paulistas, onde o fornecimento de etanol é o maior do país, mas as cidades também estão próximas das refinarias ou dos portos brasileiros. Estados do Nordeste, em contraste, ou até no Rio Grande do Sul, a paridade se estabelece acima de 80% historicamente, pela barreira da cadeia de combustíveis em obter uma maior competividade nos preços do biocombustível – visto a baixa disponibilidade do produto nessas localidades. No MT e em GO, a figura é contrária: etanol tem um share bem expressivo no Otto respondendo a paridade relativamente abaixo de 70% na série histórica.

Paridade entre o etanol e a gasolina

Fonte: ANP. Elaboração: StoneX.

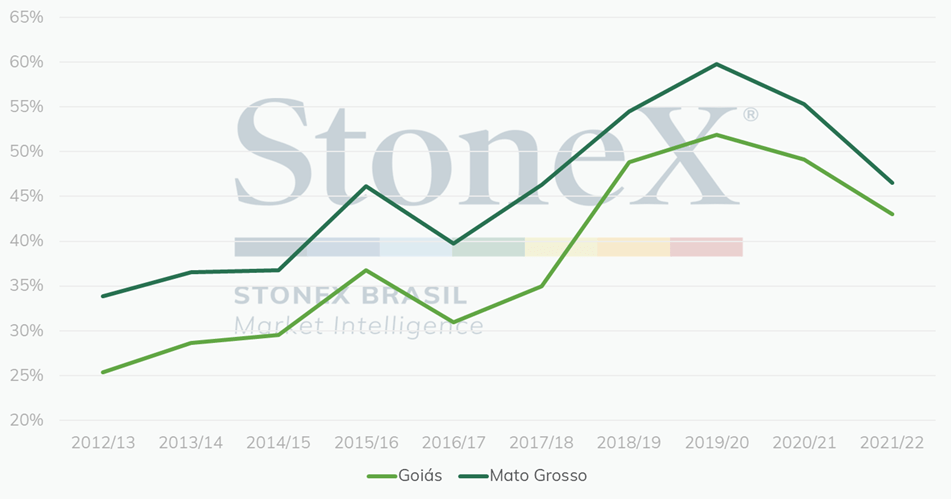

A expansão do mercado de etanol de milho nos estados ajuda a contribuir para esse cenário. Como efeito imediato, a participação do hidratado no Ciclo Otto é expressiva e crescente nesses dois estados onde o biocombustível a partir do grão é presente. Em 2019/20, no Mato Grosso, a participação do álcool no consumo de combustíveis do Otto foi de 59,8%. No Centro-Sul, não é comum que a demanda por etanol seja maior que a busca por gasolina.

Share do hidratado no Ciclo Otto

Fonte: ANP. Elaboração: StoneX.

Dadas as perspectivas otimistas para o setor de etanol de milho na região Centro-Oeste, é possível que exista uma contribuição ainda maior do biocombustível no padrão de consumo de combustíveis, como um todo e, assim, na estrutura do próprio mercado. Mantidos os ritmos crescentes de investimentos em usinas esmagadoras de grãos para geração de etanol, é provável que o Mato Grosso, principalmente, aumente sua relevância no fornecimento da alternativa renovável em todo o Brasil.

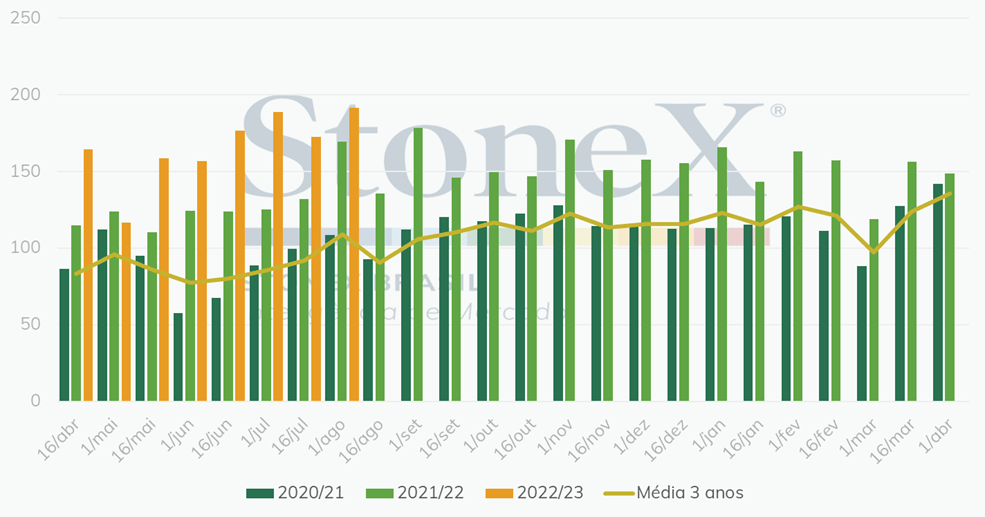

Andamento e expectativas para a produção de etanol de milho 2022/23 (abr-mar) no Centro-Sul

Se a safra canavieira no Centro-Sul 2022/23 (abr-mar) encontrou dificuldades para ganhar ritmo mais intenso até o final de junho/22, em que a geração de cana e de seus derivados, no acumulado, esteve abaixo de 2021/22, as usinas de etanol de milho continuam surpreendendo os agentes no setor energético. Segundo a União das Usinas de Cana-de-Açúcar e Bioenergia (UNICA), até a segunda quinzena de julho/22, haviam sido produzidos 1,32 milhões de m³ do biocombustível a partir do milho, quantidade 29,6% maior no comparativo safra-a-safra.

A atratividade do setor na região se mantém pelos níveis de investimento crescentes nas plantas esmagadoras de milho, pelos preços ainda compensadores no mercado de etanol e pela retomada do consumo de combustíveis neste ano de 2022. É possível que no ciclo correte apenas o estado do Mato Grosso produza um volume maior que o total visto na safra 2021/22 inteira. Seguindo as tendências produtivas no CS, a StoneX do Brasil revisou suas estimativas para a produção de etanol de milho na região em 2022/23: de 4,2 milhões de m³ (projetados em maio/22) para 4,5 milhões de m³.

Produção quinzenal de etanol de milho no Centro-Sul (mil m³)

Fonte: UNICA. Elaboração: StoneX.

Perspectivas futuras para o mercado de etanol de milho

De acordo com a ANP, nos próximos anos, 11 novas usinas devem entrar em operação e sete já estão em ampliação. Destas usinas, duas já estão concluídas e aguardam autorização para iniciar seu funcionamento. Segundo a agência, para 2022 está previsto a finalização de outras quatros usinas e mais duas em 2023.

Com a conclusão das construções dessas novas processadoras, estima-se que o setor cresça, a sua capacidade diária de produção em aproximadamente 11 milhões de litros, sendo especificamente 6,0 milhões de litros de hidratado e 5,0 milhões de litros de anidro. Em relação às ampliações das sete unidades citadas acima, o aumento esperado é de cerca de 32% de seu atual potencial produtivo, acrescentando cerca de 720 mil litros de hidratado e 225 mil litros de anidro.

Sendo assim, se concretizado de acordo com o planejado, as construções e ampliações no radar da ANP, devem acrescentar um volume de 12 milhões de litros na produção diária do biocombustível derivado do milho, um crescimento de 3,1% em relação a capacidade atual que gira em torno de 377 milhões de litros.

No território brasileiro, o Mato Grosso é o estado com maior número de usinas em obras, totalizando 11 unidades – quatro em ampliação e sete em construção. Em seguida vem Goiás, com três unidades, sendo duas em construção e uma em expansão.

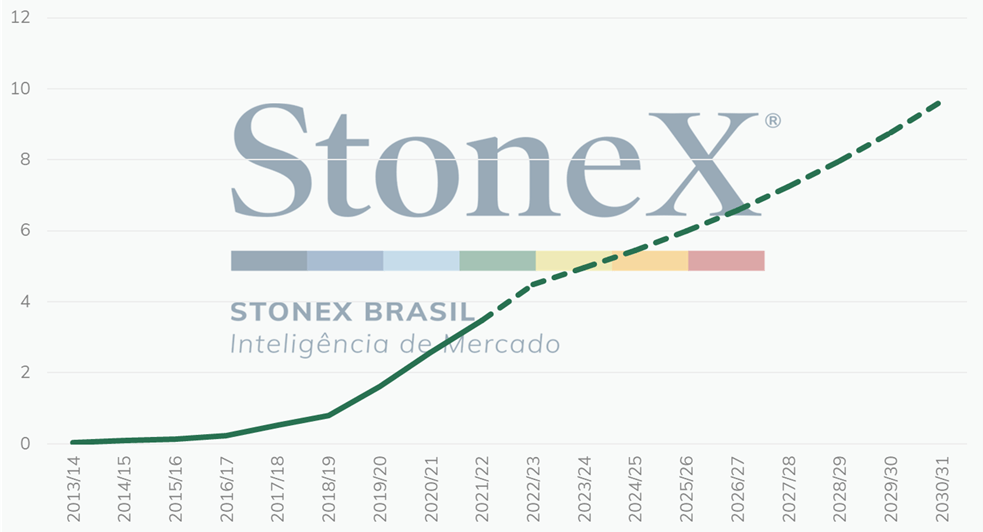

Segundo o relatório da Empresa de Pesquisa Energética (EPE), a produção de etanol de milho continuará apresentando crescimento significativo nos próximos anos, estima-se que o volume produzido deve dobrar nos próximos 10 anos, se aproximando de uma produção anual de 10 milhões de m³. A produção do cereal levanta boas expectativas para o setor, a EPE estima que na safra de 2030/31 cerca de 22 milhões de toneladas de milho deverão ser destinadas para a produção do biocombustível, podendo atingir uma participação de 20% na fabricação nacional de etanol.

Estimativa para o crescimento da produção de etanol de milho no Brasil (milhões de m³)

Fonte: UNICA, EPE, UNEM e StoneX. Elaboração: StoneX

A UNEM, estima que apesar de grande parte da produção, atualmente, se concentrar no Centro-Oeste brasileiro, os próximos ciclos de crescimentos devem expandir para o Norte e Nordeste do país, região que hoje possui cerca de 10% do cultivo de milho do Brasil. Nesse aspecto, a primeira planta de etanol de milho da região Norte/Nordeste deve ser inaugurada entre o final de 2022 e início de 2023, no estado do Pará. Na Bahia, já há contrato firmado entre uma empresa brasileira e outra norte-americana para a construção de uma biorrefinaria processadora do biocombustível de milho, que deve entrar em operação no primeiro trimestre de 2025. Além disso, há intenções para investimento de R$ 316 milhões em uma usina de etanol proveniente de milho, trigo, triticale, arroz e sorgo, no Rio Grande do Norte.