Fonte: Chinese Customs

Não há confirmação de data para a retomada das exportações chinesas, no entanto, desde o ano passado o mercado já trabalha com a possibilidade de normalização dos embarques após o pico do consumo interno, a partir de meados do segundo trimestre de 2022. Se realmente confirmado no período esperado, a retomada das exportações chinesas ocorreria em tempo hábil para os importadores brasileiros garantirem o volume necessário para a safra verão 22/23. A salvaguarda destes volumes se torna ainda mais necessária nesta temporada, em que a importação de fertilizantes russos está cada vez menos provável, e consumidores buscam de forma intensa suprir a falta de NPK acarretada pela guerra na Ucrânia.

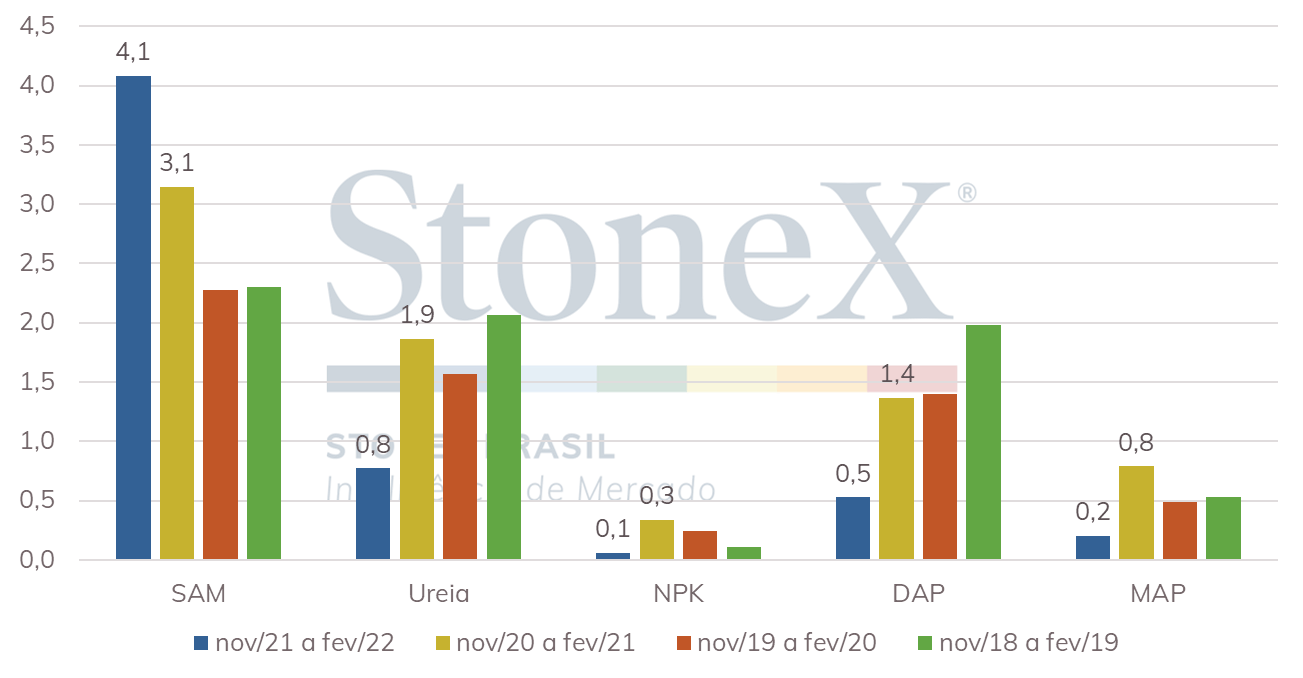

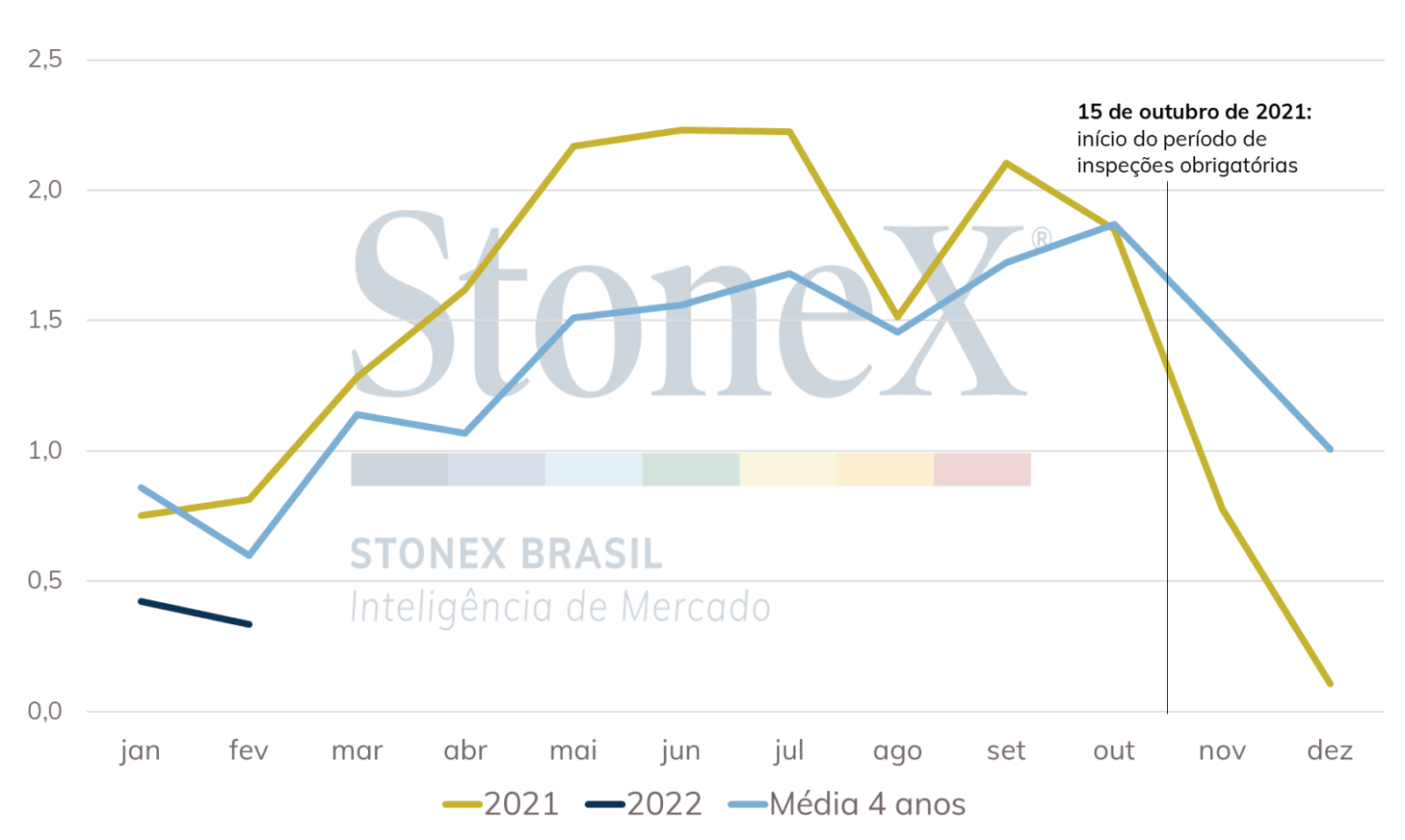

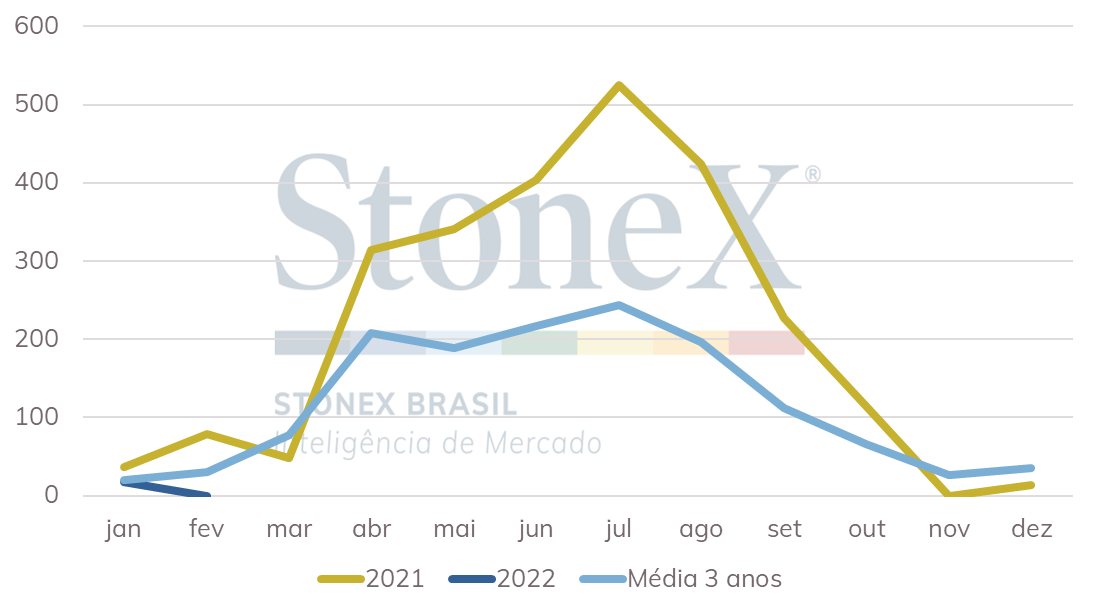

Historicamente, os embarques de fertilizantes chineses começam a ganhar força a partir de abril e se mantém em fortes até agosto, permitindo que as cargas desembarquem no Brasil a tempo para o consumo nas aplicações para a safra de verão. No Brasil, o pico do desembarque das cargas de fertilizantes ocorre entre junho e outubro. O gráfico a seguir, que apresenta o volume mensal de fertilizantes embarcados pela China para o Brasil, com exceção do SAM, mostra claramente a queda dos embarques de fertilizantes a partir de novembro/21, em decorrência do período de inspeções. Assim como também revela que ainda há tempo hábil para que estas vendas ocorram na janela convencional, caso a China realmente volte a liberar as exportações a partir do 2ºT 2022.

Embarques de Ureia, DAP, MAP, NPK, SOP e NP na China para o Brasil (mil toneladas)