No último ano, o mercado internacional de fertilizantes apresentou um movimento generalizado de alta, com os insumos intermediários atingindo cotações acima da média dos últimos 5 anos no Brasil. Um balanço de oferta e demanda mundial mais apertado, e gargalos logísticos no âmbito interno marcaram o ano de 2018 para a indústria de insumos.

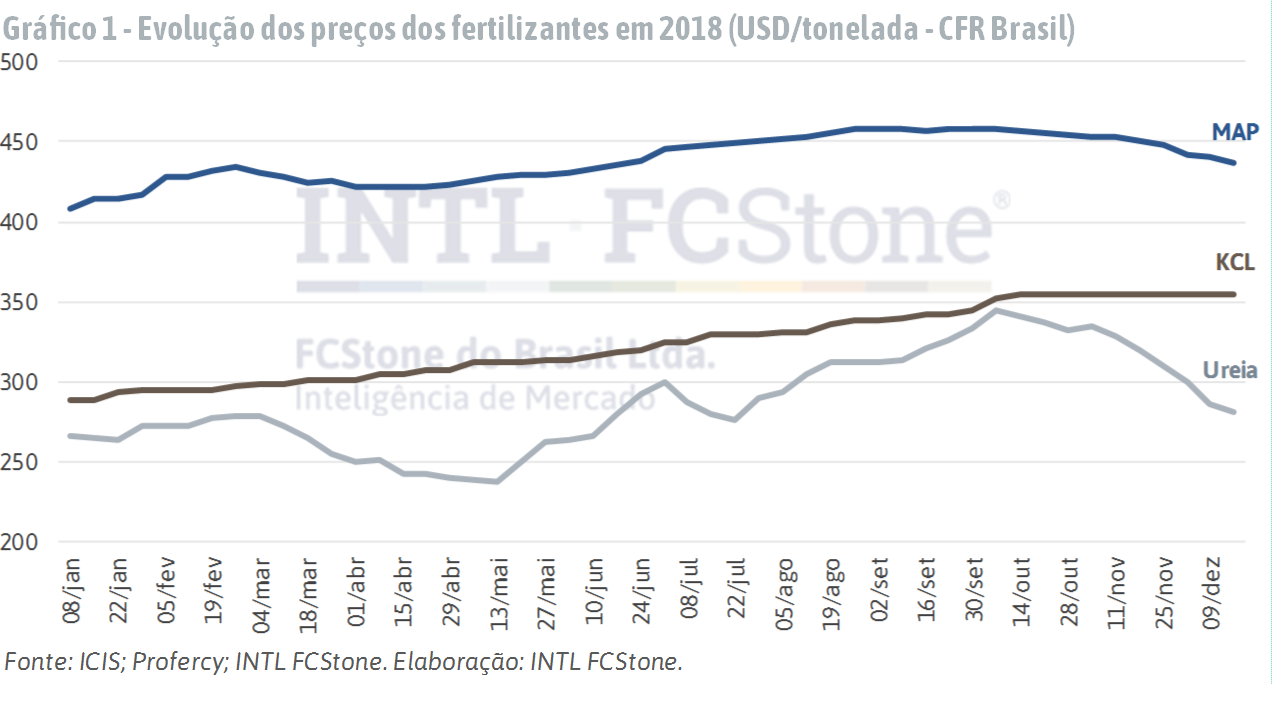

A ureia, principal nitrogenado utilizado na nutrição do solo, avançou 8,0% em 2018, encerrando dezembro em USD 281,25/t CFR Brasil, após atingir o patamar de USD 340,75/t em outubro, em um contexto de demanda mais aquecida e menor produção devido à escassez de gás natural, utilizado na fabricação de amônia, em importantes produtores como a China. O fosfato monoamonico seguiu tendência similar, ao permanecer em trajetória ascendente ao longo do ano, com exceção de duas tímidas desacelerações: ambas decorrentes de uma demanda sazonal menor (gráfico 1). O MAP acumulou 9,0% de ganhos no último ano, cotado a USD 436,75/t CFR Brasil em dezembro.

O cloreto de potássio, por sua vez, registrou uma valorização constante no decorrer de 2018, com cortes de produção e fechamento de minas em importantes países produtores acarretando em uma valorização de 25% das cotações. No último trimestre, no entanto, os preços do KCl permaneceram fixos em USD 355,0/t.

O movimento das cotações dos insumos NPK também refletiu uma alta nos preços do gás natural, seguindo um corte de produção na Ásia por escassez de oferta do combustível devido ao aquecimento durante o inverno, como a China. O menor excedente exportável chinês, aliado à maior demanda devido às aplicações de primavera no hemisfério norte, corroboraram para a trajetória de alta dos preços dos nitrogenados no primeiro trimestre do ano passado.

No entanto, a despeito do viés altista ter se revertido em uma queda nas cotações da ureia no segundo trimestre, os preços voltaram a se fortalecer em junho, resultante de uma alta dos custos de produção dos fabricantes dos insumos agrícolas.

No segundo semestre, sanções econômicas contra o Irã, impostas pelos Estados Unidos, retiraram outro importante fornecedor de nitrogenados do mercado internacional, em um contexto de escassez de gás natural na Ásia e demanda aquecida, principalmente na Índia.

No último trimestre, no entanto, um arrefecimento sazonal das compras de fertilizantes aliviou o balanço de O&D global, pressionando os preços físicos dos insumos agrícolas, tendência esta que deve reger o mercado até a retomada da demanda no primeiro trimestre de 2019, com as compras do hemisfério norte.

BRASIL

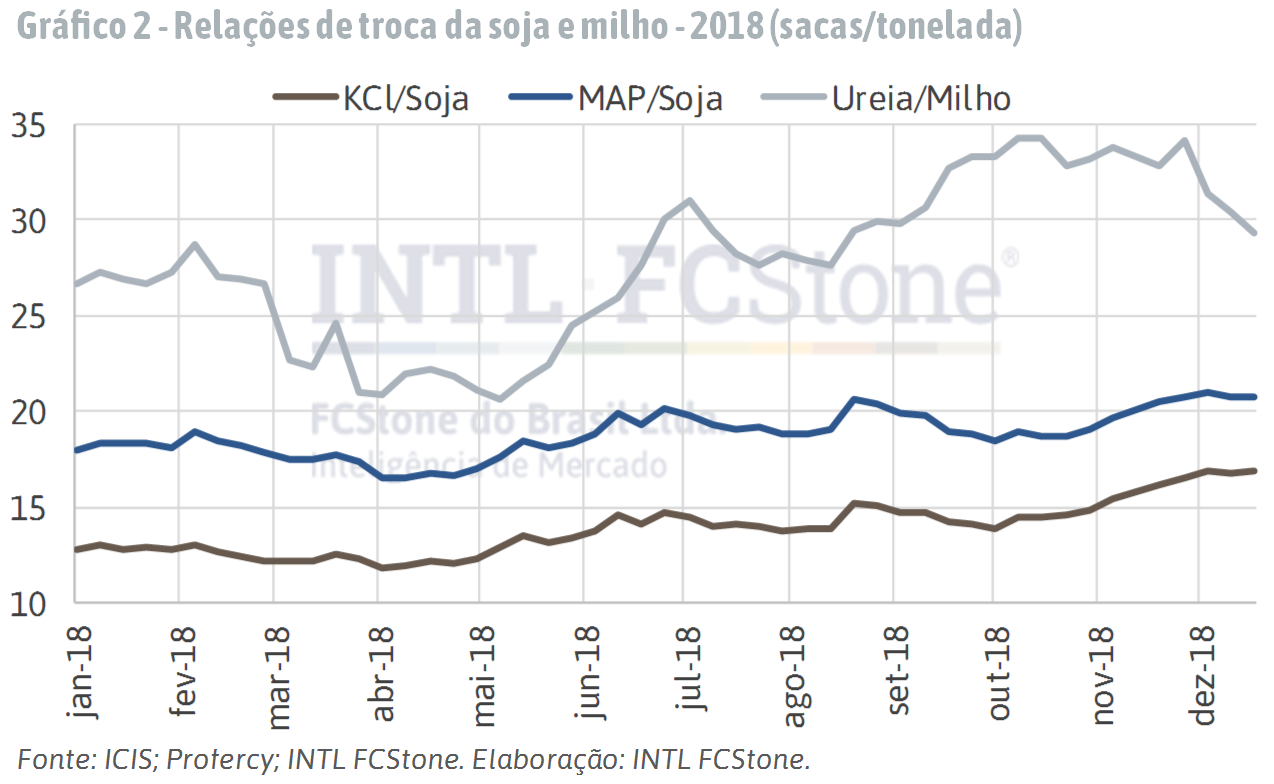

As cotações dos fertilizantes no âmbito interno seguiram tendência similar ao mercado global, apresentando uma valorização ao longo do ano. A relação de troca da soja com o KCl e MAP, principais insumos utilizados na cultura , avançaram 32% e 15% em 2018, respectivamente, sinalizando que a alta das cotações da oleaginosa no mercado internacional não conseguiram compensar a alta dos fertilizantes, encarecendo a aquisição por parte do produtor rural brasileiro.

A relação de troca da ureia/milho apresentou maior volatilidade, chegando a ser de 20,6 sacas/t em maio, para encerrar 2018 29,28 sacas/t (+8%).

Ademais, o mercado brasileiro de fertilizantes foi deveras afetado pela paralisação dos caminhoneiros em maio de 2018. Até abril, as entregas dos insumos haviam superado em 3,5% o observado no ano precedente, denotando um ritmo mais acelerado das compras dos produtores, quadro que se reverteu em maio, quando as entregas ficaram 27% abaixo do registrado em 2017.

A imposição da tabela de valores mínimos para os fretes, pela ANTT, além de encarecer o transporte dos fertilizantes, que comumente são carregados no retorno dos caminhões dos portos, acarretou em um atraso da sazonalidade esperada das compras, dificultando o adiantamento e concentrando-as ainda mais no segundo semestre.

Ademais, no quarto trimestre do ano houve um adiantamento das compras dos insumos para a safra 2018/19 de grãos, conforme pode ser notado no gráfico 3. A perspectiva de uma maior área plantada de soja e milho safrinha na próxima temporada, além de uma comercialização mais adiantada, corroborou para uma aceleração das importações de NPK em outubro e novembro, de acordo com dados preliminares.

Outrossim, o ritmo mais acelerado do plantio da safra de soja pode garantir uma maior janela para a semeadura do milho segunda safra, garantindo que o cereal consiga iniciar suas etapas de desenvolvimento ainda na temporada de chuvas brasileiras, podendo favorecer a produtividade. De tal modo, esse cenário favorece a perspectiva de que possam ser registradas compras brasileiras nas próximas semanas.