Desde fevereiro/21, com a passagem do vórtex polar no Estado do Texas, os preços do gás natural vêm apresentando valores acima das médias históricas dos últimos 5 anos. Como o petróleo, o gás natural vem enfrentando uma situação de déficit no balanço de oferta e demanda em 2021.

O aumento do uso da commodity para o resfriamento de ambientes na região noroeste dos EUA, bem como a maior demanda por gás na Ásia, acarretaram menores estoques do produto para o inverno, onde ele comumente é utilizado para calefação de ambientes.

Além disso, nas últimas semanas, a menor oferta de gás natural na Costa do Golfo, diante dos abalos produtivos após a passagem dos Furacões Ida e Nicholas no Texas e Luisiana, corroboraram valorização ainda mais expressiva no preço do produto.

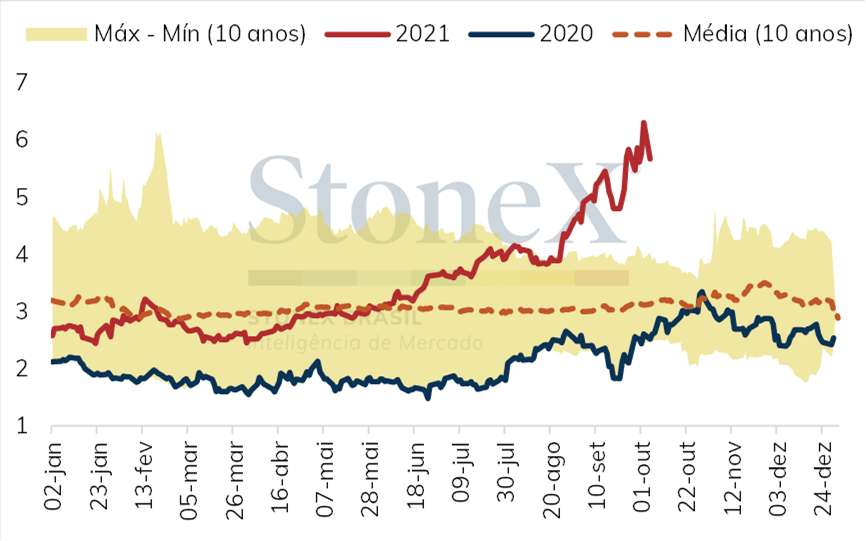

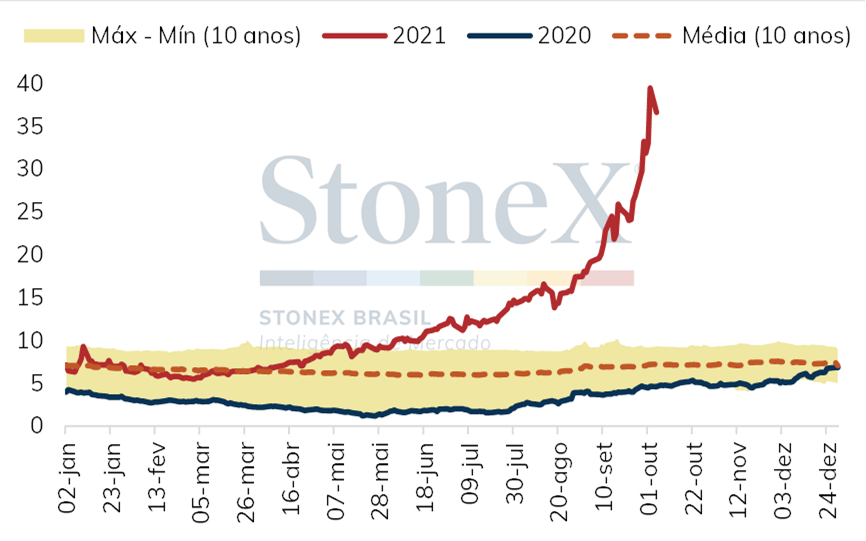

Entre o início do ano até o dia 05/10, o Henry Hub se apreciou em 118,33%, variando de USD 2,581 MMBTU para USD 5,635 MMBTU e ultrapassando a máxima histórica dos últimos 10 anos. O TTF, de modo semelhante, apresentou no mesmo período, valorização acumulada de 452,3%, chegando a USD 39,455 MMBTU.

Diante da redução da oferta da commodity em diversas regiões, as preocupações do mercado passam a ser relacionadas aos estoques do produto no Hemisfério Norte, principalmente nos EUA e Europa.

Preços Henry Hub (USD/mmbtu)

Fonte: NYMEX, ICE.

Fonte: NYMEX, ICE.

Preços TTF (USD/mmbtu)

Fonte: NYMEX, ICE.

Fonte: NYMEX, ICE.

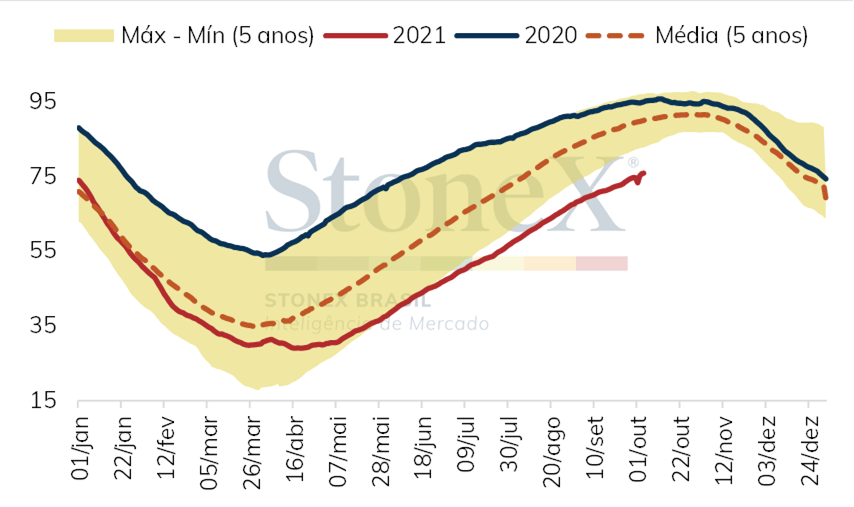

Até o dia 04/10, as reservas de gás natural na Europa chegaram a 75,87% da capacidade total de estocagem. Em contrapartida, na média dos últimos 5 anos, esta proporção foi de 89,95%, já que as reservas tendem a se ampliar neste período diante da chegada do inverno na região.

Em meio à este contexto, grande parte dos países europeus podem não ter gás suficiente ao longo da temporada de inverno.

Como consequência, a Gazprom, empresa russa que fornece cerca de 35% de todo o gás natural consumido na Europa, passou a ser fortemente pressionada. Políticos europeus alegam que a empresa possui capacidade de aumentar sua produção para impedir um colapso na cadeia de suprimentos do produto no continente europeu, ainda que tenha honrado seus contratos de venda de longo prazo.

De acordo com o primeiro-ministro russo, Alexander Novak, a certificação do Nord Stream 2, gasoduto que liga a Rússia e a Alemanha, cujas obras foram finalizadas nesse ano, pode garantir um maior abastecimento do produto aos países europeus e, por consequência, um aliviamento dos preços na região.

Ainda assim, as expectativas são de que os órgãos regulatórios levem alguns meses para certificar o gasoduto subterrâneo, impedindo a utilização deste no curto prazo.

O projeto havia sido criticado por alguns países, inclusive os EUA, diante de uma maior dependência dos países da União Europeia para com o gás natural distribuído pela Gazprom.

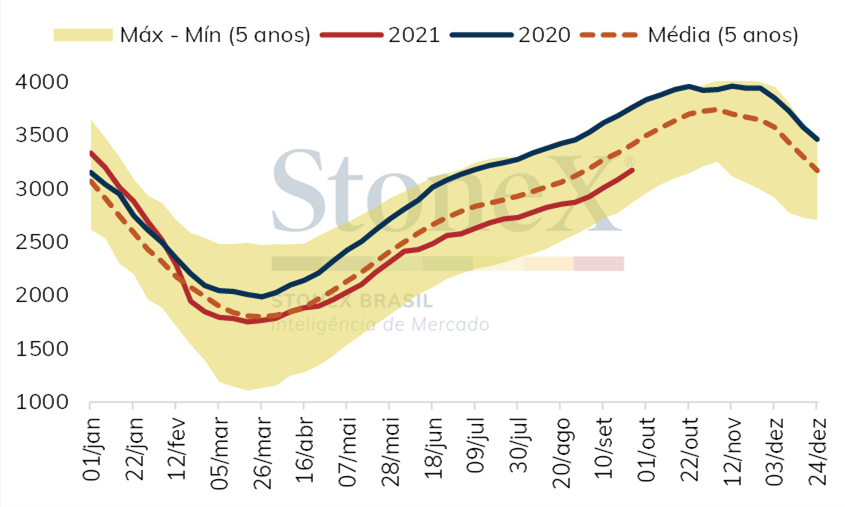

Em paralelo, os estoques também seguem abaixo das médias históricas nos Estados Unidos, mas com um comportamento acima das mínimas observadas nos últimos 5 anos.

Estoques de gás natural na Europa (em % da capacidade total)

Fonte: AGSI+, EIA.

Fonte: AGSI+, EIA.

Estoques de gás natural nos Estados Unidos (em bcf)

Fonte: AGSI+, EIA.

Fonte: AGSI+, EIA.

De modo geral, é estimado que o país consiga suprir o consumo ao longo do inverno, mas os preços do gás natural tendem a permanecer elevados, em vista dos estoques operando abaixo da normalidade. Tal desempenho deve ser visto, principalmente, em regiões onde a demanda pelo produto é maior, como em New England e California.

Dado esse aumento recente das precificações do gás, é possível que o mercado passe a observar uma maior demanda por derivados de petróleo que venham a substituí-lo em alguns setores, tais como o óleo combustível e o diesel.

Tal situação acabou por preocupar agentes do mercado de petróleo, diante de uma perspectiva de expansão do déficit no balanço de O&D da commodity para o último trimestre de 2021 caso haja uma utilização desses derivados de petróleo para cobrir o espaço deixado pelo gás natural.