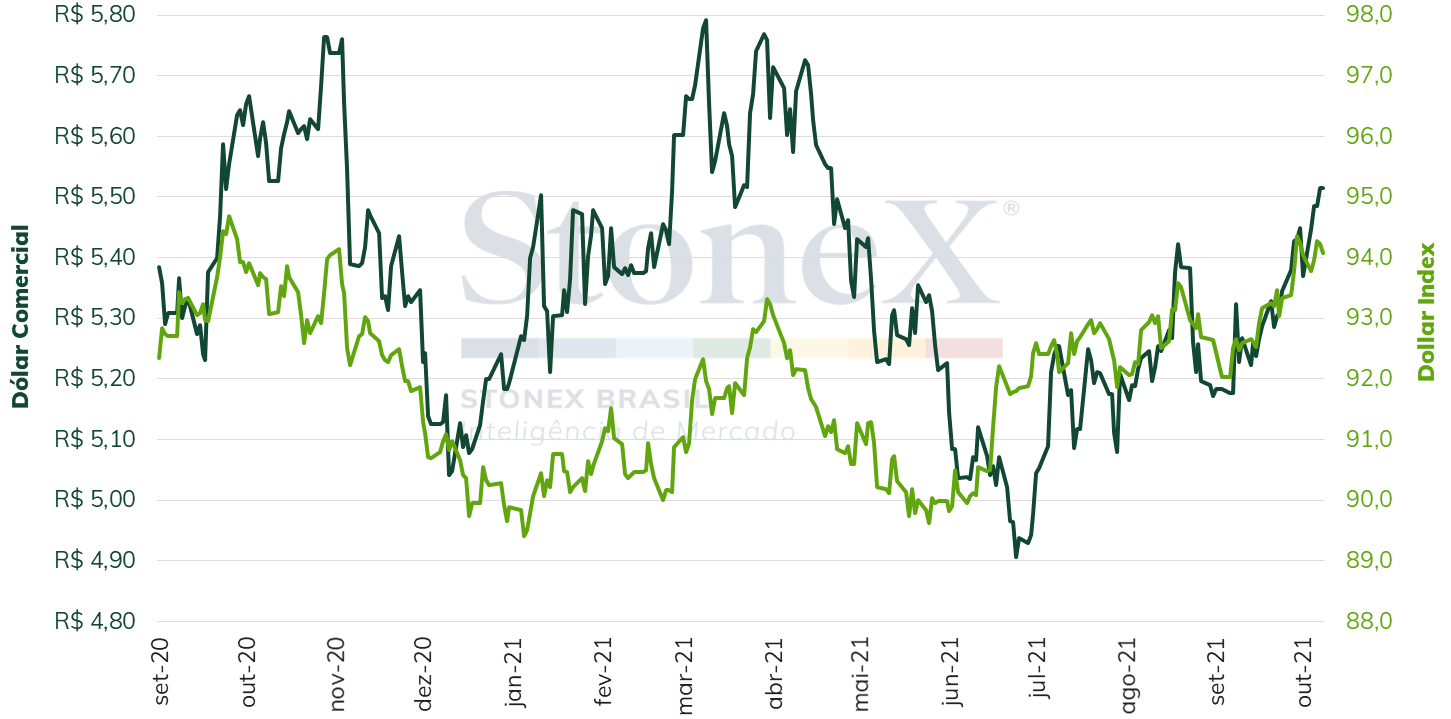

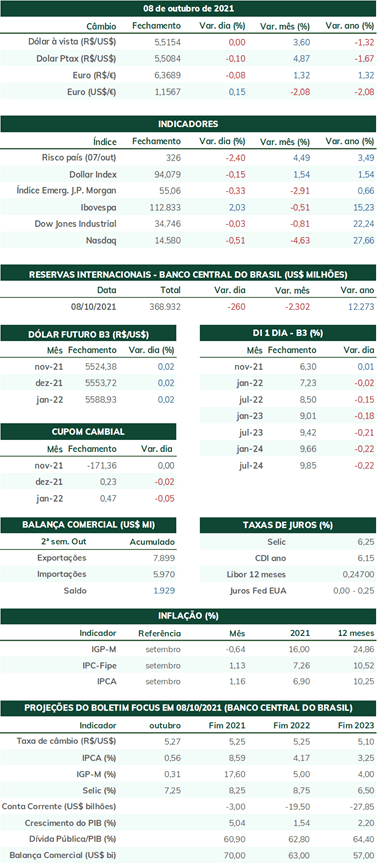

Esta foi mais uma semana marcada pela força do dólar no mercado internacional de divisas. Em meio a incertezas globais perante a aceleração dos níveis de preços, redução no ritmo de crescimento econômico e insegurança quanto a uma crise imobiliária na China, a perspectiva de contração monetária nos Estados Unidos tem consolidado o papel do dólar enquanto principal ativo de segurança nas últimas semanas. O dollar index encerrou a sexta-feira (08) cotado a 94,1 pontos, praticamente estável ante a semana anterior, acumulando alta de 4,7% em 2021. Já o par real/dólar encerrou a sessão do dia 08 cotado a R$ 5,515, ganho de 2,7% ante a sexta-feira anterior e de 6,2% no ano. Trata-se da quinta semana consecutiva de desvalorização do real. O cenário interno também é marcado por uma deterioração das expectativas econômicas e pelo risco fiscal e político que se desenha para o próximo ano. Em que pese a atuação vigorosa do Banco Central em reduzir seus estímulos monetários a fim de buscar controlar a inflação, as elevadas tarifas de energia elétrica e os reajustes nos combustíveis automotivos e no GLP continuarão pressionando os índices de preços pelos próximos meses. Enquanto isso, o governo divide atenções entre formas de reduzir os preços dos combustíveis, por um lado, e a dificuldade orçamentária de equilibrar precatórios e elevação do benefício do programa Auxílio Brasil, por outro, sem obter êxito em nenhum.

Cenário externo

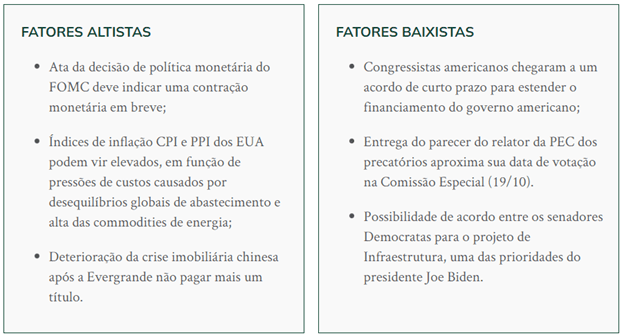

Após muita negociação, Democratas e Republicanos chegaram a um acordo para expandir a capacidade de gastos do governo e o limite de endividamento público por um curto prazo, até o início de dezembro. Ambos os partidos saber da fragilidade do acordo e que será necessária uma alternativa mais definitiva para o financiamento da máquina pública estadunidense. Portanto, as tratativas se reiniciam a partir deste ponto para evitar novo desastre em dezembro. Aparentemente, o cenário de impasse pouco se alterou com este acordo. Os Democratas argumentam que se trata de uma longa tradição bipartidária e, em função dos estímulos fiscais para a recuperação da pandemia de Covid-19 e de outras medidas adotadas ainda no governo Trump, que o governo necessita de uma nova extensão para adequar o orçamento público. Já os Republicanos se mostram resistentes em aprovar a suspensão do limite de endividamento público até dezembro de 2022, pois argumentam que os Democratas usarão a medida para aprovar unilateralmente seu pacote de estímulo à infraestrutura, de até US$ 3,5 trilhões ao longo de dez anos. Para que uma resolução legislativa sobre o orçamento entre em vigor, é preciso que ela seja aprovada na Câmara, onde os Democratas possuem votos suficientes para aprovação da medida, e também no Senado, onde serão necessários 60 votos em uma assembleia igualmente dividida entre 50 senadores para cada partido. Aparentemente, como não há indícios de que dez senadores republicanos apoiarão tal resolução, os senadores Democratas solicitam que os Republicanos não utilizem seu poder de obstrução (filibuster), o que permitiria aprovar a extensão da capacidade de gastos e a suspensão do teto da dívida pública com apenas 50 votos. Contudo, os senadores Republicanos demandam que os Democratas utilizem a “reconciliação” orçamentária, uma manobra burocrática, que leva de uma a duas semanas para ser realizada, e que pode somente elevar (mas não suspender) o teto da dívida do governo provisoriamente.

O partido do presidente Joe Biden pretende, de fato, se utilizar do processo de reconciliação orçamentária. Contudo, esse processo tem limitações burocráticas que o limita a um máximo de três reconciliações anuais, uma para cada área do orçamento – gastos, receitas e dívidas. Os Democratas desejam utilizá-la para a aprovação do projeto de infraestrutura e bem-estar social, para o qual já liberaram um orçamento de até US$ 3,5 bilhões para futura “reconciliação”. Entretanto, disputas internas no partido, mais precisamente a resistência de Joe Manchin e Kyrsten Sinema, senadores de posicionamento mais centrista, têm dificultado o avanço da agenda econômica do presidente.

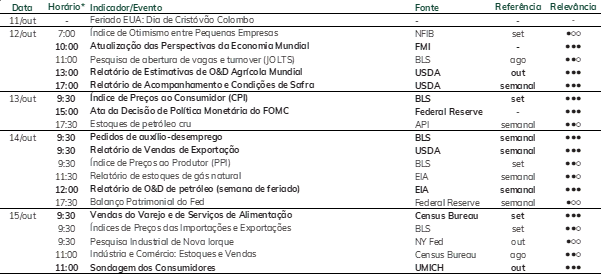

Nesta semana, o mercado de divisas aguarda a divulgação da ata da decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) para saber maiores detalhes sobre o planejamento do Federal Reserve (Fed) para iniciar a redução de seus estímulos monetários para a economia americana, começando pelo seu programa de compras de ativos. O comunicado da decisão do FOMC, assim como a entrevista coletiva dada do presidente do Fed, Jerome Powell, sugere uma redução no ritmo de compra de ativos “em breve”. A ata pode providenciar um contexto maior sobre o debate entre os integrantes sobre a velocidade apropriada para o corte na aquisição de ativos. Alguns analistas acreditam que o Comitê possa iniciar esse processo já na sua próxima reunião, em novembro. Atualmente, o Banco Central americano compra mensalmente US$ 120 bilhões de títulos de agentes do mercado, sendo US$ 80 bilhões em títulos do Tesouro americano e US$ 40 bilhões em títulos lastreados em hipoteca. Embora tenha indicado apenas que tal redução começará “em breve”, muitos analistas acreditam que o Fed deve iniciar este corte já na sua próxima reunião para decisão de política monetária, em novembro, diminuindo em US$ 10 bilhões as aquisições de títulos do Tesouro, e em US$ 5 bilhões em títulos lastreados em hipoteca. Será interessante observar, também, se a ata menciona algum debate sobre a elevação dos juros pelo Banco Central estadunidense, tanto sobre quando iniciar estes aumentos como sobre o ritmo visualizado pelos integrantes do FOMC.

Nesta semana, o mercado de divisas acompanhará a divulgação do Índice de Preços ao Consumidor (CPI) e do Índice de Preços ao Produtor (PPI), ambos nos Estados Unidos. É importante destacar, por fim, a aceleração recente nos preços das commodities de energia, como petróleo e gás natural. A forte demanda em meio à recuperação econômica pós-pandemia, juntamente com uma lenta evolução da oferta e, no caso do gás natural, baixos volumes de estoque às vésperas do inverno do hemisfério norte estão provocando uma rápida expansão nos preços desses insumos. Desta forma, os níveis de preços globais estão sendo pressionados, forçando, por consequência, a ação de Bancos Centrais de vários países a adotarem políticas monetárias restritivas a fim de conter a aceleração inflacionária, ainda que estas políticas possam reduzir o crescimento econômico de seus respectivos países.

Cenário doméstico

A taxa de câmbio se elevou nesta segunda-feira, encerrando o dia cotada a R$ 5,538, alta de 0,4% em relação à sexta (08). O mercado de divisas reflete o cenário internacional mais cauteloso em um dia marcado pelas altas cotações das commodities de energia no exterior, mas com um volume de transações menor que o habitual, em função de feriado nos Estados Unidos e véspera de feriado no Brasil. É digno de nota que a incorporadora imobiliária chinesa Evergrande não pagou um título denominado em dólares que venceu hoje a credores internacionais, o terceiro caso em três semanas. Pelas regras locais, há um período de carência de 30 dias até que um título seja considerado em “default”, ou seja, efetivamente não pago, porém a empresa chinesa aparenta estar muito próxima dessa condição.

Na semana passada, o deputado Hugo Motta (Republicanos-PB) apresentou à Comissão Especial para a Proposta de Emenda à Constituição (PEC) 23/21 seu parecer para o projeto, que reformula os pagamentos dos precatórios. Os precatórios são requisições de pagamento expedidas pela Justiça após derrotas definitivas sofridas pelo governo em processos judiciais. O presidente da Comissão, deputado Diego Andrade (PSD-MG), concedeu vista coletiva do parecer, o que, na prática, adia a votação da proposta para 19 de outubro, terça-feira. O novo texto removeu diversos aspectos da Proposta original, como a possibilidade de parcelamento dos precatórios, a possibilidade de quitação dos precatórios com um fundo de receitas extraordinárias – que, por sua característica, ficaria fora do teto de gastos – e a modificação da “regra de ouro”, que tentava permitir que o governo pudesse quitar despesas correntes através de financiamento (dívida).

Segundo este parecer, haveria a imposição de um limite anual para as despesas com a quitação de dívidas judiciais reconhecidas pela União, obedecendo à mesma dinâmica do teto de gastos, ou seja, as dívidas governamentais não poderiam crescer mais que a inflação medida pelo IPCA nos 12 meses até junho do ano anterior. Os valores que excedessem esse limite teriam prioridade para pagamento nos exercícios seguintes, que estarão sujeitos à mesma dinâmica. Dentro deste desenho, dos aproximadamente R$ 89 bilhões que o governo possui em obrigações em 2022, apenas R$40 bilhões, aproximadamente, seriam efetivamente pagos, liberando quase R$ 50 bilhões para financiar outras prioridades do governo. Uma das prioridades da equipe econômica do ministro da Economia, Paulo Guedes, é encontrar alternativas no orçamento de 2022 para que viabilizar o aumento do benefício médio do programa Auxílio Brasil, que substituirá o Bolsa Família. Uma das principais apostas do presidente Jair Bolsonaro para melhorar os seus índices de aprovação antes da eleição de 2022, Guedes estimou, em fins de julho, que um aumento do benefício para R$300 implicaria em um custo adicional “entre R$ 25 bilhões e R$ 30 bilhões” para o orçamento público.

Já a Instituição Fiscal Independente (IFI) do Senado Federal divulgou comentário sobre o texto do relator em que conclui que esta Proposta “deverá produzir aumento da percepção de risco pelos agentes econômicos, com efeitos não desprezíveis sobre os juros [Selic] e o custo médio da dívida pública”. O órgão de análise das contas públicas alertou que a credibilidade da política fiscal do governo está associada ao seu zelo pelas regras fiscais, e que a limitação do pagamento anual de dívidas reconhecidas pela justiça, com postergação do excedente, é ignorar a responsabilidade com a quitação de seus compromissos. “As sentenças judiciais, especialmente no âmbito federal, sempre foram tomadas como gastos primários obrigatórios, que devem ser pagos à vista”, argumenta a instituição. Além disso, prossegue o comentário, abrir uma exceção para os precatórios neste instante “pode ensejar discussões sobre [o adiamento de] outros gastos obrigatórios, como os previdenciários e de pessoal”.

A IFI também crítica o fato de a justificativa da protelação dos precatórios ser justamente o financiamento de outra despesa obrigatória. “Promover mudanças que facilitam a observação do teto de gastos e aumentam o espaço para despesas novas, sobretudo em ano eleitoral” ameaçam “a transparência e a lógica do teto de gastos”.

É importante destacar, também, que na última semana o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou que o Índice de Preços ao Consumidor Amplo (IPCA) se acelerou em 1,16% no mês de setembro, a maior marca para o mês desde 1994. O índice de preços acumula alta de 6,90% no ano e de 10,25% em 12 meses. A última vez que o índice acumulado em 12 meses registrou dois dígitos de inflação foi em fevereiro de 2016. Oito dos nove segmentos que compões o índice apresentaram alta no mês – apenas Educação apresentou variação de -0,01%. Novamente, o principal componente que pressionou os níveis de preços foi a energia elétrica (+6,47%), visto que em setembro entrou em vigor a bandeira tarifária “Escassez Hídrica”, que acrescenta R$ 14,20 na conta de luz a cada 100 kWh consumidos. Outros preços administrados que continuaram sua aceleração foram gás de botijão (+3,91%), etanol (3,79%), gasolina (+2,32%) e diesel (+0,67%). É digno de nota, também, o aumento de passagens aéreas (+28,19%), ainda que seu peso na composição do índice seja pequeno. As expectativas para a inflação até o final deste ano é permanecer em nível elevado, visto que a Petrobras recentemente reajustou o valor do diesel, gasolina e gás de botijão (GLP) e que a bandeira “Escassez Hídrica” permanece em vigor até, no mínimo, abril.

A aceleração contínua dos níveis de preços está exigindo uma política monetária contracionista por parte do BC, que vem aumentando a taxa básica de juros (Selic), desde fevereiro deste ano, na tentativa de conter estas pressões sobre os níveis de preços. Atualmente em 6,25%, a autoridade monetária já indicou que visualiza a manutenção de reajustes da taxa Selic até o início do próximo ano em elevações de um ponto percentual cada. Em seu relatório trimestral de inflação, o BC descreve a inflação como “intensa e disseminada”, alertando que o ciclo de elevação da Selic para domá-la vai afetar a atividade no ano que vem.

Nesse mesmo sentido, a Petrobras, após 58 dias sem reajuste, elevou o preço médio da gasolina e do gás de cozinha nas refinarias em 7,2%. No acumulado do ano, a gasolina da Petrobras soma alta de mais de 60%. Já o diesel, que sofreu aumento na semana passada, acumula avanço de mais de 50%. A companhia afirmou, em nota, que elevação reflete os patamares internacionais de preços de petróleo, “impactados pela oferta limitada frente ao crescimento da demanda mundial”, e a taxa de câmbio, “dado o fortalecimento do dólar em âmbito global”. Ainda de acordo com a companhia, esses ajustes “são importantes para garantir que o mercado siga sendo suprido em bases econômicas e sem riscos de desabastecimento pelos diferentes atores responsáveis pelo atendimento às diversas regiões brasileiras”.

DÓLAR COMERCIAL (US$/R$) E DOLLAR INDEX (PONTOS)

Fonte: CommodityNetwork Traders’ Pro. Elaboração: StoneX.

TABELA DE INDICADORES

Brasil –> * Horário de Brasília.

Estados Unidos –> * Horário de Brasília.

Fontes: Banco Central do Brasil; B3; IBGE; Fipe; FGV; MDIC; IPEA e CommodityNetwork Trader’s Pro.