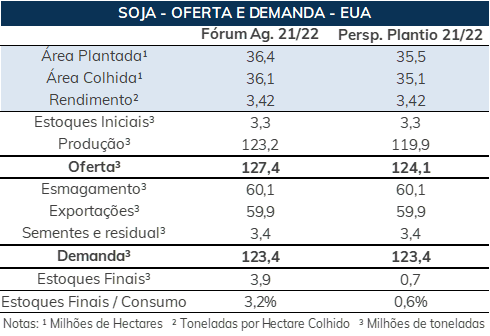

Os números de perspectivas de plantio para a safra 2021/22 dos EUA eram muito aguardados pelo mercado e trouxeram surpresas. No caso da soja, a área ficou em 35,5 milhões de hectares, o que, se confirmada, representa um aumento de 5% em relação à temporada anterior, mas em patamar abaixo das estimativas prévias, e dificilmente serão suficientes para recompor o baixo estoque da oleaginosa no país. De qualquer forma, a expansão da área plantada no comparativo anual também consolida um tom otimista para a aplicação de adubos fosfatados e potássicos nos Estados Unidos no segundo trimestre, fator que tende a ditar o tom do mercado ao longo de 2021.

Considerando o plantio dos 35,5 milhões de hectares divulgado pelo levantamento do USDA e as variáveis de demanda e produtividade estimadas no Fórum Agrícola no final de fevereiro, a produção de soja da próxima safra alcançaria 119,9 milhões de toneladas, queda de mais de 3 milhões de toneladas frente ao divulgado no Fórum. Com isso, e com a manutenção da demanda aquecida, com apenas uma estimativa de pequena queda, de 1%, frente ao ciclo anterior, os estoques finais da safra 2021/22 cairiam para a mínima histórica de 700 mil toneladas de soja, destacando que as estimativas já apontam estoques baixos em 2020/21.

SOJA | Balanço de O&D – EUA

Fontes: USDA e StoneX Elaboração StoneX.

O quadro de oferta apertada alimenta o sentimento bullish no mercado da soja, sendo que após a divulgação do relatório de área pelo USDA, as cotações da soja atingiram limite de alta em Chicago na quarta-feira (31/03), com ganhos de mais de 4%. Caso esse balanço apertado realmente se confirme, poderão ocorrer restrições pelo lado da demanda, mantendo o cenário de cotações sustentadas.

Neste sentido, um mercado de soja fortalecido tende a impactar diretamente nas expectativas de consumo de fertilizantes P e K, com possibilidade de adiantamento das compras para o próximo ciclo no último trimestre do ano, conforme os consumidores finais dos adubos encontram janelas oportunas para aquisições antecipadas, visando facilitar a logística e garantia de volumes. Relembramos a decisão favorável à Mosaic no processo contra fabricantes de fertilizantes fosfatados da Rússia e do Marrocos, o que limita as opções de origem das importações do complexo P e deve ser um fator de pressão sobre a oferta ao longo dos próximos 5 anos, período de tempo após o qual a decisão pode ser recorrida no Departamento de Comércio.

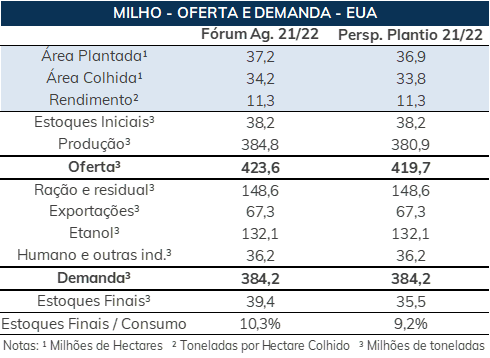

Assim como no caso da oleaginosa, o relatório também foi altista para o mercado do milho. A área plantada do cereal foi estimada em 36,9 milhões de hectares, 131,5 mil hectares acima do registrado no ano passado, mas abaixo da expectativa média do mercado (37,7 milhões) e da projeção do Fórum Agrícola (37,2 milhões). Em relação aos estados, destacam-se os aumentos no comparativo anual de 546,3 mil hectares na Dakota do Norte e de 263,0 mil na Dakota do Sul. No sentido oposto, Illinois e Iowa chamaram a atenção por registrar recuos de aproximadamente 160 mil hectares cada um.

MILHO | Balanço de O&D – EUA

Fontes: USDA e StoneX Elaboração StoneX.

Sendo o milho a principal cultura consumidora de fertilizantes nitrogenados, como ureia e UAN, nos Estados Unidos, a relativa estabilidade observada nas atuais estimativas de área plantada podem resultar em um consumo efetivo inferior ao que o anteriormente antecipado pela indústria de adubos. A despeito dos fortes volumes internalizados ao longo do primeiro trimestre, a aplicação efetiva dos nutrientes é essencial para que não haja construção de estoques e impactos sobre as cotações internacionais – lembrando que, dentre os mercados de fertilizantes, os nitrogenados se destacam pela maior volatilidade do preço e menor poder das fabricantes sobre as cotações, considerando a fragmentação do mercado.

De qualquer forma, utilizando como base os dados de intenção de plantio, a produção americana chegaria a 380,9 milhões de toneladas na safra 2021/22, mais de 20 milhões acima do produzido na safra anterior. Contudo, esse crescimento não será o suficiente para compensar o aumento da demanda total pelo grão do país, que deverá passar de 371,5 milhões de toneladas, no ciclo 2020/21, para 384,2 milhões em 2021/22, resultando em um estoque final de 35,5 milhões de toneladas, contra 38,2 na safra anterior. Desse modo, a relação estoque/uso chegaria a 9,2%, o que representaria uma queda de 1,1 p. p. em relação à safra 2020/21 e o menor patamar desde a temporada 2013/14.

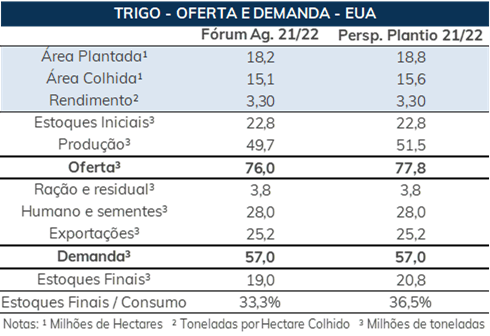

No caso do trigo, as perspectivas de plantio para os EUA trouxeram um aumento de 5% na área total do cereal frente a 2020/21, estimada em 18,76 milhões de hectares – se comparada aos dados do Fórum Agrícola (18,2 milhões de hectares), observa-se um aumento de 3%. Vale apontar que a perspectiva de uma maior área plantada se deu em relação ao trigo de inverno, que, se confirmada, deve crescer até 9% em relação a um ano antes. Nos maiores estados produtores dos EUA, Kansas e Texas, a perspectiva é de que a área de plantio cresça 11% e 12%, totalizando 2,95 e 2,22 milhões de hectares, respectivamente. A área total destinada ao trigo durum (623,23 mil hectares) e outras variedades de primavera (4,75 milhões de hectares) devem ficar 9% e 4% abaixo do ano passado, respectivamente.

Essa maior área de trigo tende a se refletir numa produção também mais elevada, estimada em 51,5 milhões de toneladas, considerando a produtividade trazida pelo Fórum Agrícola em fevereiro. Assim, adotando-se também as mesmas variáveis de demanda, os estoques finais aumentariam para 20,8 milhões de toneladas, nível ainda abaixo do previsto para o ciclo 2020/21, em 22,8 milhões de toneladas.

TRIGO | Balanço de O&D – EUA

Fontes: USDA e StoneX Elaboração StoneX.

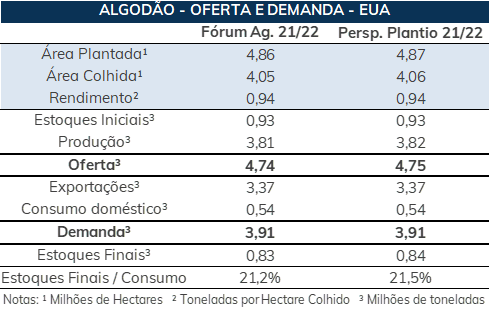

Para o algodão, pelo lado da pluma, os dados vieram em linha com o esperado pelo mercado. A pesquisa aponta para um plantio de 4,87 milhões de hectares da fibra natural, frente à média das estimativas, de 4,86 milhões. Além disso, este volume é apenas 0,5% menor do que o observado no ano passado (4,89 milhões de hectares). As variações ano a ano das principais regiões cultivadoras da fibra natural foram as seguintes: Texas (-0,3%), Georgia (+0,8), Delta (-0,6%).

ALGODÃO | Balanço de O&D – EUA

Fontes: USDA e StoneX Elaboração StoneX.

Ao ampliar o horizonte de análise, a projeção do USDA implica que a safra 2021/22 terá uma área colhida 6% acima da média de 10 anos, de 3,83 milhões de hectares. Além disso a produtividade está em linha com a média histórica (0,94 toneladas por hectare colhido), mas é um fator que deve ser monitorado, uma vez que o clima ainda pode alterar essas perspectivas.

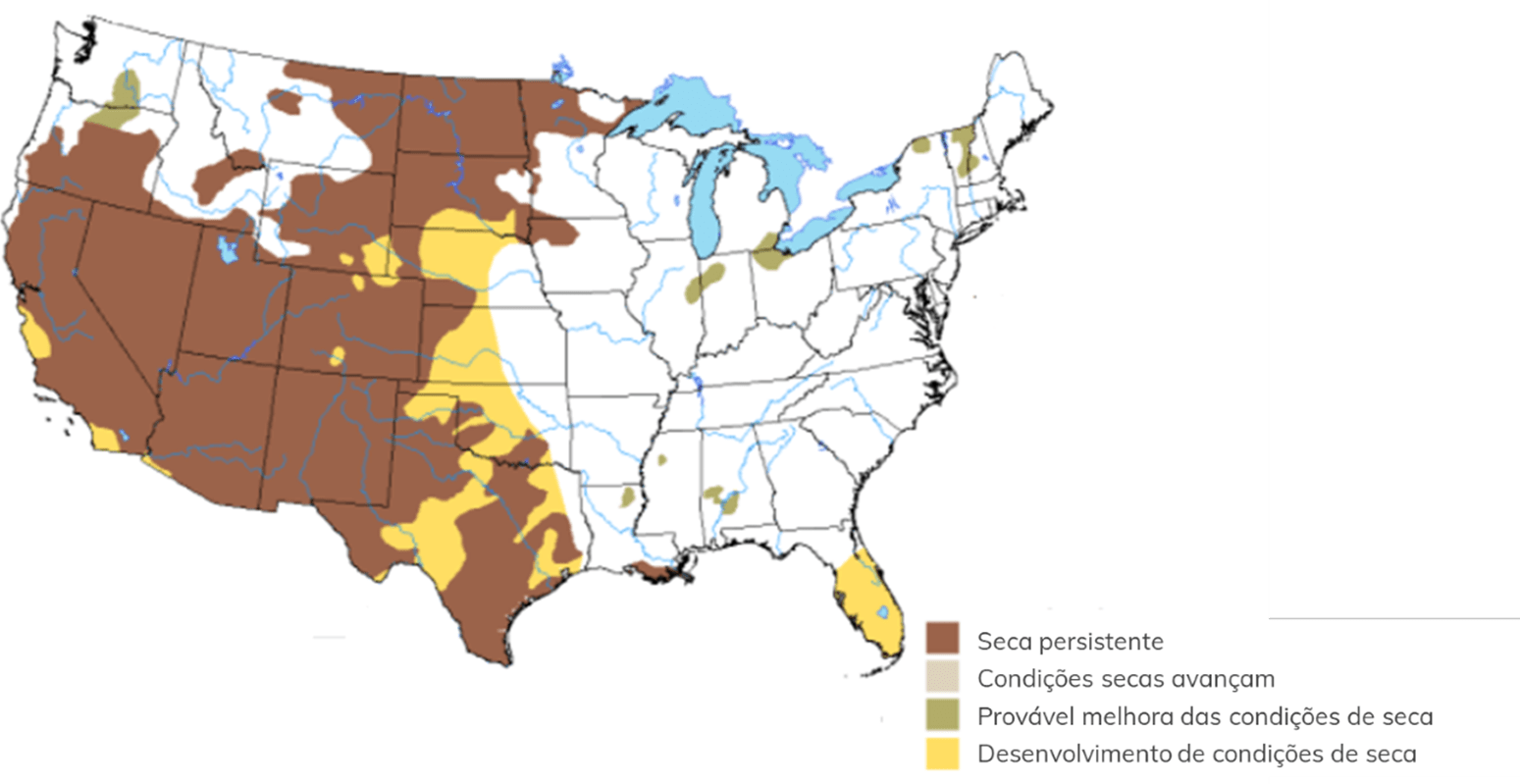

Uma parte importante do país está enfrentando condições mais secas, da região do Pacífico, passando pelas grandes planícies e indo até o norte o Meio Oeste. Talvez, essa seja a primavera mais seca no sudoeste dos EUA desde 2013, situação favorecida pelo fenômeno La Niña, além de temperaturas acima da média e baixa reserva hídrica no solo. Caso as precipitações fiquem abaixo do normal nos próximos meses, a falta de umidade no solo tende a se agravar, o que pode impactar a safra 2021/22, assim como a aplicação dos fertilizantes durante os primeiros ciclos de adubação de plantio.

No caso da soja e do milho, a maior parte do Meio Oeste não deve ser afetada, com exceção das Dakotas, que já sofreram com questões climáticas em 2020. Por outro lado, as safras de trigo e de algodão, que concentram parte importante da área na região das planícies podem enfrentar adversidades, segundo as perspectivas do NOAA para os próximos 3 meses, lembrando, por exemplo, que o Texas deverá ser responsável por 56% da área plantada de algodão nos Estados Unidos segundo o relatório de perspectivas de plantio do USDA.

Perspectivas para condições de seca nos EUA – 18/03 a 30/06/2021

Fonte: NOAA. Autor: Adam Hartman.