No relatório WASDE divulgado em agosto, o USDA frustrou as expectativas do mercado e amparou a primeira rodada, por assim dizer, de subidas mais fortes nas cotações futuras na ICE/NY, que passaram a variar entre US¢ 92,5/libra-peso e US¢ 94,5/lp por diversos pregões seguidos. Dentro desse cenário altista, no entanto, as condições dos campos estadunidenses continuavam melhorando a cada semana, e a realidade da safra 21/22 parecia estar descolada das expectativas do USDA, quando neste mês o algodão considerado como “bom ou excelente” esteve em níveis poucas vezes vistos nos últimos 20 anos. Por isso, era esperado que o WASDE de setembro trouxesse revisões otimistas para o tamanho do plantio no cinturão do algodão nos Estados Unidos. No início do mês, a Equipe de Inteligência de Mercado trouxe uma matéria especial discutindo o histórico da histórico das condições de safra e da taxa de abandono nos EUA, analisando os principais pontos que seriam trazidos nas publicações do USDA. Nela, foi trazida fundamentação suficiente para explicar a grande possibilidade do Departamento de Agricultura dos EUA aumentar sua perspectiva de produção doméstica. Com esse fato já consumado, cabe agora revisitarmos a análise para depois pensarmos no que pode vir no WASDE que será divulgado no dia 12 de outubro.

O relatório WASDE de agosto e a quebra das expectativas

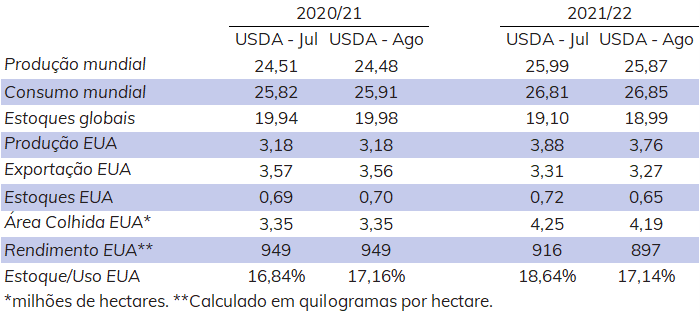

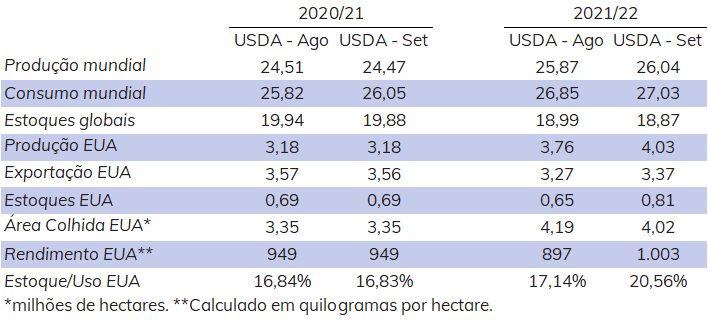

Em seu relatório WASDE de agosto, o USDA diminuiu a produção de algodão nos Estados Unidos, contra as expectativas do mercado. Em julho, a instituição projetava 3,88 milhões de toneladas a serem produzidas na safra 21/22, número que foi corrigido para 3,76 milhões de toneladas em agosto, derrubando os estoques nos EUA de 720 mil para 650 mil toneladas, cada vez mais apertados. A média das expectativas segundo levantamento da Bloomberg, contudo, apontava para uma produção de 3,95 milhões de toneladas, uma vez que, no dia 9 de agosto, 65% da pluma norte-americana era considerada boa ou excelente, um valor acima das médias móveis de três e de cinco anos, e representando uma melhora considerável dessas condições ao longo dos meses. O lado da demanda também corroborou para o relatório altista em agosto, com um aumento leve de 40 mil toneladas a serem consumidas na safra 21/22 pelo mundo, totalizando uma previsão de consumo de 26,85 milhões de toneladas.

USDA | Variáveis selecionadas (milhões de toneladas)

Fontes: USDA. Elaboração StoneX.

Esses cortes por parte do USDA, em meio a um cenário extremamente otimista, vieram por duas frentes principais. Primeiramente, houve uma queda na produtividade esperada de 949 kg/hectare de 2020 para 897 kg/ha em 2021 – queda, esta, também em relação a um rendimento de 916 kg/ha para a pluma estadunidense projetado em julho. Em segundo lugar, a taxa de abandono no Texas foi calculada em 17,9%, considerada alta por boa parte do mercado, embora esteja abaixo da média dos últimos anos e bem abaixo do abandono de 52,7% nos campos texanos na temporada 20/21. Assim, esses dois fatores serão atacados nas próximas sessões a fim de entendermos porque as condições atuais da safra colocavam em prova os números do USDA e justificaram as revisões na publicação de setembro.

Alguns números de safras anteriores

Neste século XXI, a cultura do algodão tem sido uma das mais importantes nos Estados Unidos, cobrindo um grande cinturão na região sul do país e mais de 4,6 milhões de hectares por ano, em média, nos últimos 10 anos. De toda a área, 81% se concentram nos estados do Texas, da Georgia e na região do Delta do Rio Mississipi, que contempla a Louisiana, o Arkansas, o Mississipi e o Tennessee.

Dentro de uma perspectiva longa dos últimos anos, quando atacadas as variáveis de produtividade e taxa de abandono, podem-se tirar alguns pontos interessantes, mas não necessariamente causalidade entre condições boas ou excelentes para a pluma e alto rendimento e baixo abandono.

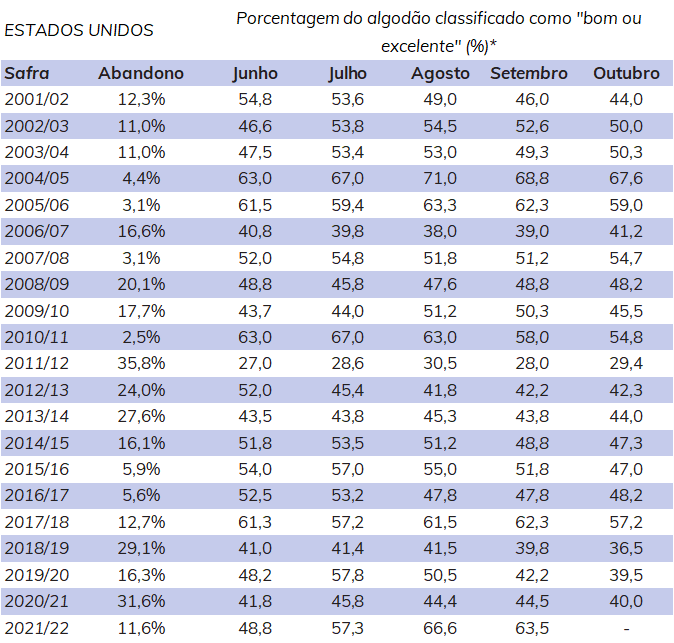

Condições de safra nos Estados Unidos (2001-2021)

Fonte: National Agriculture Statistics Service, USDA. Elaboração StoneX. *O USDA divulga semanalmente o acompanhamento de safra, trazendo os dados das condições do algodão. Foi calculado, assim a média entre as publicações referentes a cada mês.

Não necessariamente, como se pode ver na tabela abaixo, os números refletem diretamente a situação da fibra natural, mas sim, o comparativo entre os anos e o peso de cada região importam para o resultado total final. Além disso, na margem, anos em que o algodão está desempenhando muito bem o seu desenvolvimento, a produtividade e o abandono respondem positivamente, como é o exemplo da safra 2004/2005. Contudo, não é certo afirmar que esses fatores são uma regra uma vez que, por exemplo, em 2020 o algodão no país esteve acima de 40%, na média, entre junho e outubro, classificado como “bom ou excelente”, respondendo com uma produtividade alta de 942 kg/ha, mas uma taxa de abandono de mais de 30%. Assim, a nível nacional, existem inferências diversas e, por isso, a localidade se torna crucial.

EUA | Taxa de abandono e produtividade

EUA | Taxa de abandono (2001-2021)

Fonte: National Agriculture Statistics Service, USDA. Elaboração StoneX. *Estimativa do WASDE publicado em setembro.

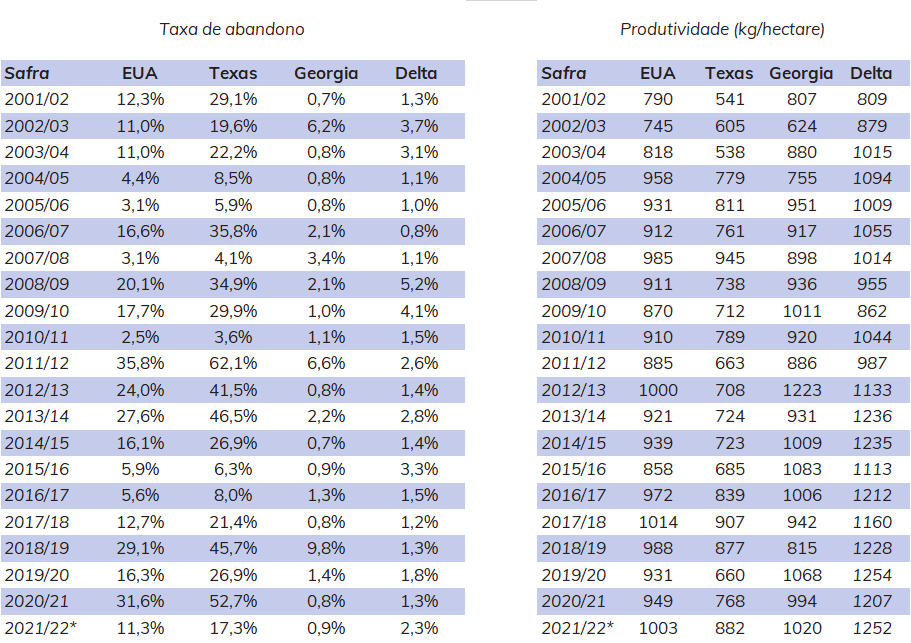

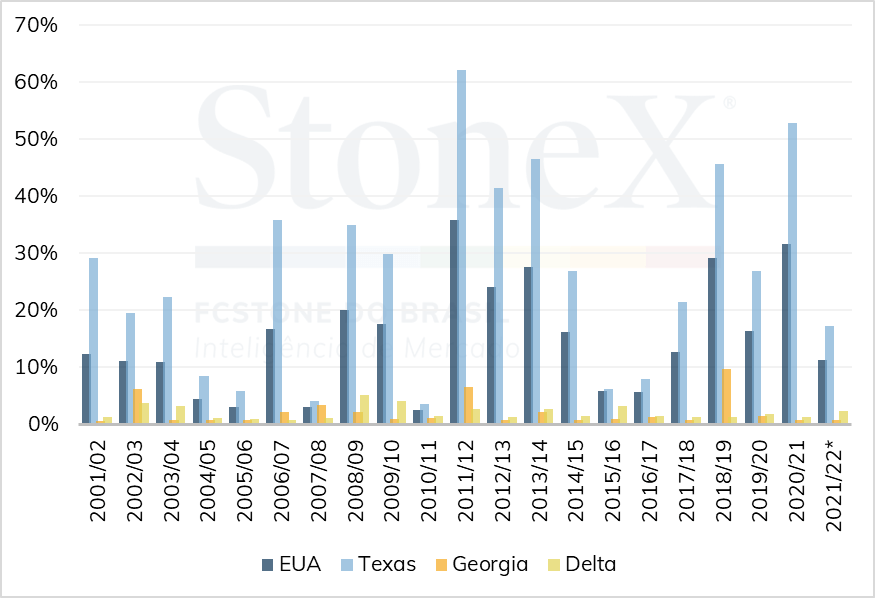

Como é observado nos números, as regiões do Delta e da Georgia apresentam quebras de safra relativamente baixas e estáveis nos últimos anos, assim como suas produtividades variam gradativamente e crescentemente. Disso, essas duas praças parecem impactar menos na safra nacional uma vez que variam pouco relativamente. Por isso, o Texas se torna o foco e, com os dados do estado, realmente variações no abandono texano ou no rendimento tendem a afetar diretamente a safra norte-americana, puramente por representar 56% da produção e por outros fatores estruturais dos campos no Texas.

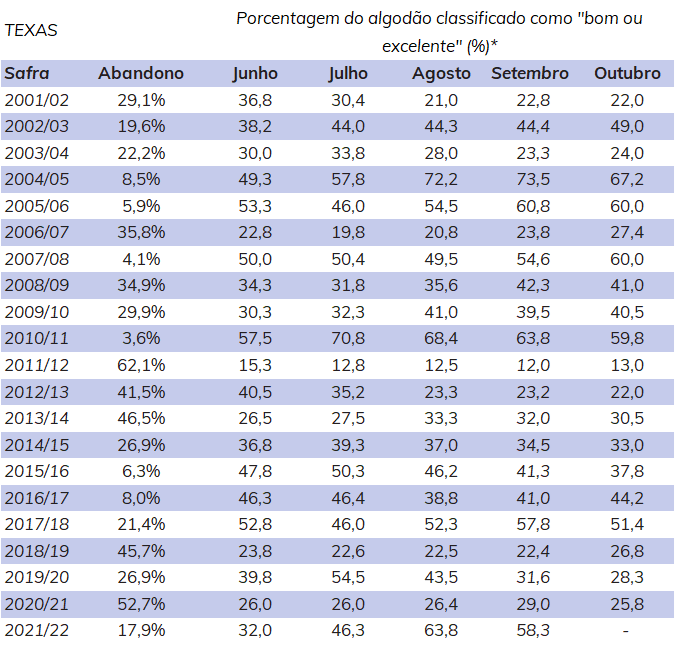

Quando olhamos separadamente para as condições da pluma no Texas, é razoável percebermos que, primeiro, as safras são muito instáveis, justamente pela prática de plantio em sequeiro bastante aplicada pelos agricultores texanos e por outros incentivos – como no caso de 2021 em que os seguros de safra estavam muito bons e os preços atrativos. Não somente, os dados nos trazem que, no mínimo, em safras muito ruins em termos da qualidade do desenvolvimento, no mínimo, as taxas de abandono são altas, como os exemplos as temporadas 11/12 (62,1%), 12/13 (41,5%), 18/19 (45,7%) e 20/21 (52,7%). Em adição, o contrário também tende a ser verdadeiro, como no exemplo da safra 2005/06, cuja taxa de abandono foi de apenas 5,9%, ou em 2010, em que a variável registrou apenas 3,6%.

Condições de safra no Texas – EUA (2001-2021)

Fonte: National Agriculture Statistics Service, USDA. Elaboração StoneX. *O USDA divulga semanalmente o acompanhamento de safra, trazendo os dados das condições do algodão. Foi calculado, assim a média entre as publicações referentes a cada mês.

Particularmente, a safra 2021/22 parece ser excepcional, não pelos valores em si, mas pela trajetória. Em junho, na média 32% da pluma era considerada “boa ou excelente”. Em agosto, esse número chegou em 66%, em média, batendo 70% no dia 23. O mês de setembro, embora tenha registrado leve queda nessa porcentagem, manteve esse nível em patamares historicamente favoráveis. Algo parecido aconteceu na safra 2005/06, já mencionada como um momento de boa resposta para o rendimento e para o abandono nacionalmente. Por isso, a safra texana é sempre olhada com mais cuidado pelo mercado e, não à toa, foi a melhoria da projeção de rendimento no Texas trazida pelo USDA em setembro que puxou a produtividade nacional para o maior número deste século.

Ainda sobre o Texas, algumas ponderações são de extrema relevância. Em primeiro lugar, as principais regiões produtoras do Texas foram atingidas por uma forte seca no início do ano e o plantio por lá atrasou consideravelmente. Mesmo sob essa conjuntura climática, os agricultores texanos foram incentivados a plantar o algodão principalmente pelos valores atrativos do seguro de safra, em US¢ 83/lp em abril deste ano. Não obstante, a cultura da pluma no Texas é de se plantar na chamada “dryland”, algo que aconteceu em grande parte dos campos no estado neste ano, como usual, e isso por si só já deixa a safra texana sujeita a maiores instabilidades. Em segundo lugar, o clima continua no radar do cinturão do algodão em um momento em que as chuvas não são bem-vindas, ao passo que a colheita nos EUA vai avançando, porém atrasada – até o dia 4 de outubro havia sido colhido apenas 13% da pluma norte-americana. Outro ponto a ser considerado, por outro lado, é o fato de que a taxa de abandono do Texas está dentro de um patamar considerado normal, e abaixo da média dos últimos anos, que está alta principalmente pelas safras ruins, nesse sentido, em 2018 e 2020. É fato, 17,3% de abandono pode estar longe dos bons números de 2005 e 2010, mas se comparados a anos mais recentes, não é uma projeção tão surpreendente, ainda mais se considerarmos os fatos elucidados.

O WASDE de setembro e uma breve perspectiva para o relatório de outubro

Sob esse panorama, as expectativas do mercado foram mais do que atendidas para o algodão no relatório WASDE de setembro. A projeção de produção nos Estados Unidos teve importante revisão para cima, refletindo a melhoria nos campos do cinturão do algodão ao longo do mês de agosto, aliviando os estoques no maior exportador global. Contudo, o lado da demanda continuou firme e crescente, segurando um clima mais baixista para a fibra natural. Por isso, o tom dos novos números do USDA para o mercado foi entendido como algo neutro, até o dia 20 de setembro, quando, deste dia para frente, os contratos futuros na ICE/NY enfrentaram rallys diários e se assentaram acima de US¢ 100/lp – o “Dollar Cotton”.

USDA | Variáveis selecionadas (milhões de toneladas)

Fontes: USDA. Elaboração StoneX.

De todo modo, a publicação de setembro trouxe uma revisão generosa, aumentando a produção nos Estados Unidos para 4,03 milhões de toneladas, puxada pelo aumento expressivo da produtividade norte-americana (de 897 kg/hectare para 1.003 kg/hectare), mesmo com o corte na área plantada de 11,7 milhões de acres (4,73 milhões de hectares) para 11,1 milhões de acres (4,49 milhões de hectares) – esperado pelo mercado, uma vez que os acres certificados pela Farm Service Agency (FSA) estavam abaixo dos números trazidos mensalmente pelo USDA. O Texas, por sua vez, foi a região que puxou esses números para cima, uma vez que seu rendimento subiu de 696 kg/ha para 882 kg/ha (mantendo a taxa de abandono em 17%), muito por conta das condições de safra excepcionalmente favoráveis ao longo de agosto. Como pode ser observada na tabela com o histórico das últimas safras, a produtividade tanto no Texas quanto em todo os EUA registrando os maiores valores no século XXI, evidenciando essa situação atípica e excepcional nos algodoeiros, que se arrasta desde junho.

O lado da oferta, porém, não tem tido o mesmo sucesso em outros países, e esse deve ser o foco da publicação do WASDE no dia 12 de outubro. Na Índia, o plantio da safra kharif recebeu chuvas de monções irregulares nas principais regiões produtoras do algodão, atrapalhando o desenvolvimento da pluma. Muitos campos relataram inundações e/ou pestes da lagarta rosada, e as instituições indianas já estimam perdas nos próximos meses, podendo assim afetar as exportações da Índia. Caso menos fardos indianos entrem no mercado no último trimestre, a demanda pelo algodão dos EUA aumentará e um quadro global favorável, trazendo nova pressão nos preços, já elevados.

Do lado da demanda, até o WASDE de setembro, o USDA aumento pela quinta publicação seguida a expectativa de consumo global, puxada pela demanda chinesa, contribuindo para a trajetória decrescente dos estoques globais. Com a recuperação econômica internacional e o arrefecimento da pandemia do novo coronavírus, a renda global vai se recompondo e a demanda por produtos derivados do algodão segue o mesmo caminho. Se esse cenário continuar, somado aos possíveis problemas na safra indiana, os estoques mundiais devem continuar declinantes, em uma conjuntura de altas especulativas recentes no mercado futuro.

A Inteligência de Mercado da StoneX produz e publica periodicamente dados e análises como esta para o acompanhamento dos mercados agrícolas, fertilizantes e de energia.

Clique aqui e conheça os nossos pacotes de assinatura!

Experimente gratuitamente o Portal de Relatórios da Inteligência da StoneX: Clique aqui.