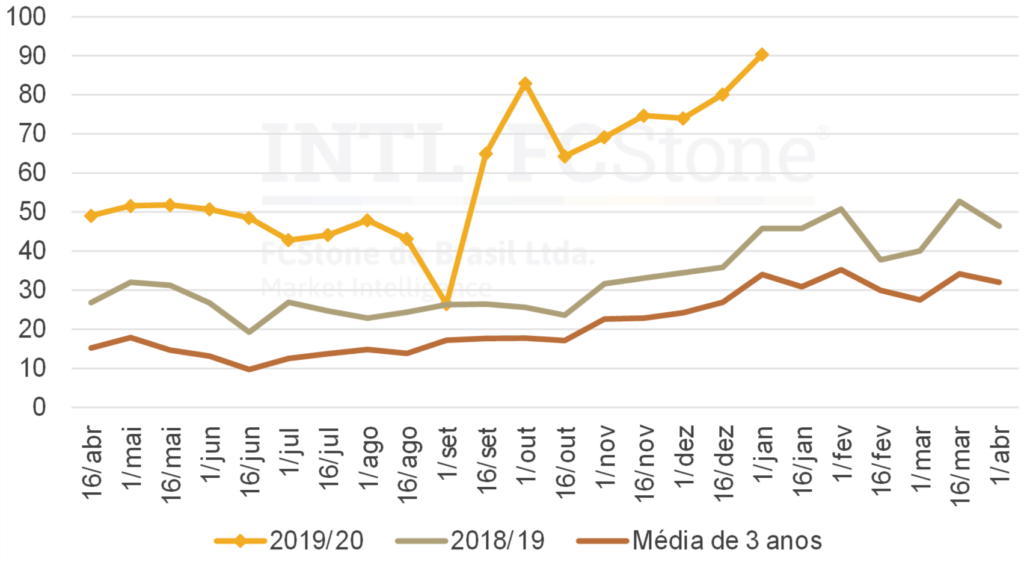

Nos últimos anos, a destilação de etanol a partir do milho tem se expandido exponencialmente no Brasil. Essa produção ganhou força no Centro-Sul, sobretudo, na temporada 2019/20 (abr-mar): no acumulado da safra atual até a 2ª quinzena de dezembro, a fabricação do biocombustível totalizou 1.056,6 mil m³, volume que já supera o total produzido em 2018/19 em 33,5%, além de se situar 104,9% acima da média das três últimas safras.

Considerando o volume citado acima, estima-se que pouco mais de 2,6 milhões de toneladas do cereal tenham sido processadas até o fim de dezembro, superando o mesmo período do ciclo anterior em 104,0%, bem como o total consumido em 2018/19 em aproximadamente 33,5%. Por isso, nas próximas seções, analisaremos como a conjuntura atual do mercado de milho pode afetar os produtores de etanol no curto prazo. Também, apresentaremos as perspectivas para as duas commodities, evidenciando que o setor alcooleiro deve se consolidar como importante demandante do cereal.

Produção quinzenal de etanol de milho (em mil m³)

Fonte: UNICA. Elaboração: StoneX

O Brasil é o terceiro maior produtor mundial de milho e, apesar de ter um consumo doméstico muito grande do cereal, usualmente apresenta um balanço de oferta e demanda folgado, com nível de estoques consideráveis. Contudo, o ano de 2019 representou a combinação de uma safra recorde, em 100 milhões de toneladas, com um consumo muito aquecido (tanto doméstico, quanto para exportações), que resultou em estoques um pouco mais restritos. Com isso, os preços do cereal apresentaram forte tendência de alta, aproximando-se dos recordes alcançados em 2016.

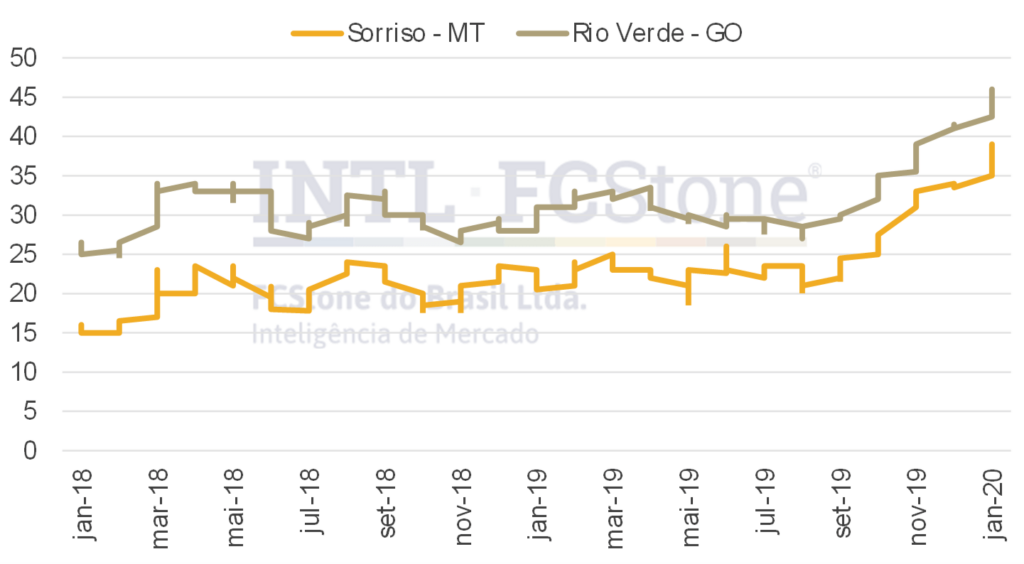

Apesar de a alta dos preços ser um movimento generalizado em todo o país, as diferenças regionais continuam presentes, principalmente por causa da logística. Mato Grosso, que é o maior produtor do cereal, conta com um excedente muito grande em relação à própria demanda, além de estar distante das principais regiões consumidoras e dos portos de exportação.

Assim, por mais que uso do milho para etanol no estado seja crescente, os preços do cereal continuam entre os mais baixos do Brasil. Outro estado, que também se destaca na produção de etanol, é Goiás, onde os preços do milho já são mais elevados, devido à localização mais próxima a regiões de grande demanda, além de uma maior proximidade dos portos.

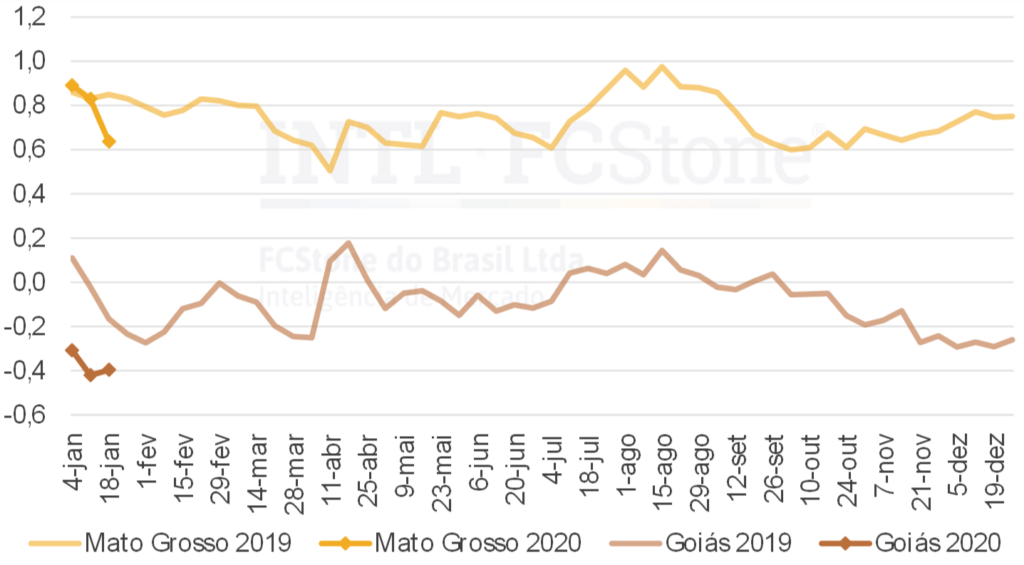

O cenário acima se reflete na margem entre as cotações do biocombustível e o preço de aquisição do cereal em R$/L de hidratado equivalente. Enquanto no Mato Grosso esse diferencial é historicamente positivo, em Goiás os preços mais elevados do milho tendem a fazer com o indicador se situe em patamar negativo.

Apesar disso, a sustentação das cotações do cereal tem levado a queda da margem no primeiro estado desde o início do ano, ao passo que no segundo, esse diferencial tem se mantido relativamente constante, tendência que pode ser resultado do preço crescente do etanol na região.

Como comentado acima, o mercado de milho teve um ano excelente em 2019. A produção da safra 2018/19 alcançou um recorde histórico e consumo se manteve muito aquecido. A demanda de milho para ração foi impulsionada pelo mercado de carnes e o uso do cereal para etanol tem crescido consideravelmente.

Além disso, as exportações brasileiras de milho foram também recordes, favorecidas por boa competitividade, em um cenário de dólar alto.

Diante desse contexto, as perspectivas continuam indicando uma demanda doméstica forte em 2020, dando sustentação aos preços, em meio a estoques de passagem menores. Mesmo assim, os números de produção da safra 2019/20, assim como as exportações neste ano, podem sofrer mudanças significativas, com impactos sobre os preços.

Nesse início de ano, a entrada da primeira safra deve contribuir para preços um pouco mais baixos, mas, como o volume é muito menor que o da safrinha e o consumo é grande, não são esperadas quedas muito significativas. O que pode mudar o cenário de preços é a safrinha, que chega ao mercado majoritariamente no segundo semestre, além das exportações na segunda metade do ano. Usualmente, os preços do milho sofrem grande pressão da oferta da safrinha, mas esta situação pode acabar contrabalançada por exportações fortes, a exemplo do ocorrido em 2019. No caso de embarques um pouco menores, os preços tenderiam a reagir mais devagar.

De qualquer maneira, mesmo com o mercado de milho se posicionando em um patamar de preços mais sustentado, o Brasil ainda tem muito potencial para ampliar a produção do cereal, principalmente na safrinha, conseguindo acomodar futuros aumentos da demanda, destacando que o uso para etanol veio para ficar.

Evolução dos preços do milho (em R$/sc de 60 kg)

Fonte e elaboração: StoneX

Diferencial bruto entre etanol e milho (em R$/L)

Fonte: IMEA & Cepea. Elaboração: StoneX

Como há muito comentado pela StoneX, a temporada açucareira internacional dever ser marcada por déficit expressivo no balanço de O&D de açúcar, o que tem proporcionado ambiente construtivo para os preços da commodity no mercado internacional.

Com isso, nossas estimativas são de que as usinas do Centro-Sul do Brasil direcionem maior quantidade de cana para a fabricação do produto no ciclo de 2020/21 (abr-mar), de modo que a disponibilidade de matéria-prima para produção de etanol tende a ser menor em relação ao que foi observado na temporada corrente.

Em paralelo, espera-se que o ciclo de crescimento da economia brasileira continue em 2020, o que tende a estimular a demanda por combustíveis do ciclo Otto, conforme analisado aqui. Nesse sentido, a destilação de álcool a partir do milho se coloca como um complemento essencial para atender a maior procura pelo etanol. Obviamente, as perspectivas de maior participação do etanol de milho estão amplamente atreladas à expansão da capacidade produtiva.

Mas como é a dinâmica atual? A maior parte das unidades produtoras estão localizadas no Centro-Oeste, especialmente no Mato Grosso, onde a oferta de milho é abundante. Estima-se, por exemplo, que cerca de 76,0% da capacidade de destilação total do país esteja concentrada no estado, o que, em termos práticos, representa cerca de 1,5 milhão de m³/ano¹.

Grande parte das usinas que já estão em operação flexibilizaram seu parque industrial, o que permite a destilação de álcool a partir de cana-de-açúcar e do milho, sendo que a utilização do cereal para a produção do etanol fica concentrada no período de entressafra da cana, ainda que algumas empresas consigam operar ao longo de todo o ano.

Nos próximos anos, estimamos que deve haver um aumento exponencial na capacidade de destilação a partir do milho, caso os projetos levantados pela StoneX se concretizem. De modo geral, o Mato Grosso continua sendo o foco dos novos investimentos, mas há indicações de que Goiás e algumas regiões do Norte do Brasil possam receber destilarias no médio e longo prazo. É importante notar que a construção de novas unidades deve ser focada em uma infraestrutura dedicada – aquelas que utilizam somente o milho para a produção de etanol.