O mercado de óleos vegetais, balizado principalmente pelos preços do óleo de soja e óleo de palma no mercado internacional, enfrenta um ano de elevada volatilidade nas cotações. Influenciado por fundamentos de recuperação no consumo, após a forte retração na demanda por combustíveis no primeiro semestre, e sinalizações de oferta mais restrita até o final do ano, situação que dá suporte às cotações nos últimos meses. Em meio a este cenário de valorização das commodities, particularidades individuais dos mercados do óleo de soja e óleo de palma acarretam, desde o final de outubro, uma inversão na diferença dos preços futuros entre os dois óleos, com a palma, na bolsa de Bursa, na Malásia, mais valorizada que o óleo de soja futuro, na bolsa de Chicago, algo incomum no mercado.

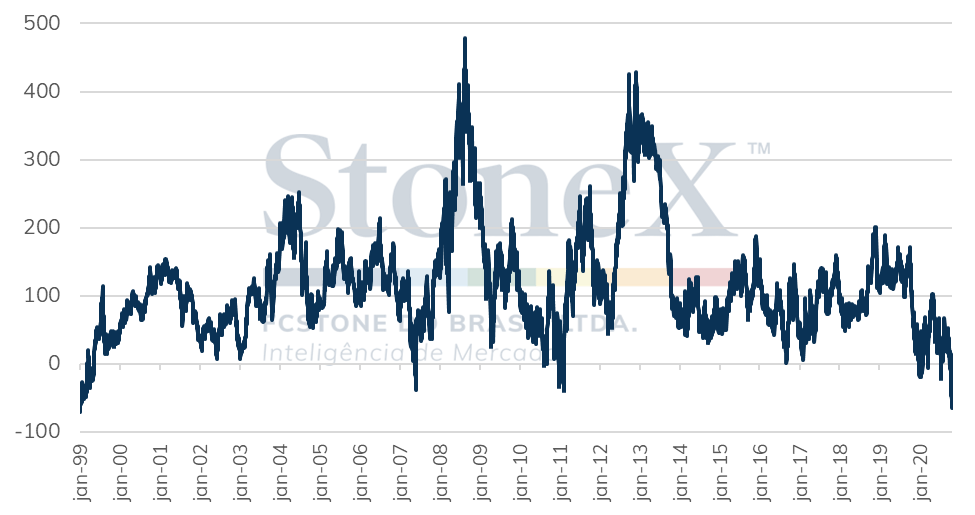

O óleo de soja e o óleo de palma são considerados produtos substitutos, isto é, as indústrias processadoras são capazes de alterar a demanda entre os dois de acordo com o que apresentar o preço mais competitivo. Esta premissa faz com que os preços das duas commodities tenham uma alta correlação ao longo do tempo (cerca de 95% entre os preços futuros desde 1999), devendo, assim, limitar grandes variações no spread entre estes dois óleos. Entretanto, em cenários como o atual, é possível observar uma inversão na diferença dos preços nas bolsas, de forma que o óleo de soja, geralmente mais caro, está mais barato que o óleo de palma no mercado de futuros. Na primeira semana de novembro, o spread entre o óleo de soja e palma atingiu -US$65/toneladas, o menor nível em 21 anos.

Spread: Óleo de soja CBOT – Óleo de Palma Bursa (US$/tonelada)

Fonte: Bursa e CBOT. Elaboração: StoneX Inteligência.

A inversão nos papéis dos futuros é desencadeada pelo momento de arrefecimento no avanço das cotações do óleo de soja e fundamentos altistas para a palma até o final do ano.

O último trimestre do ano, com o início da colheita da soja nos EUA e maior disponibilidade da oleaginosa para esmagamento, é normalmente o período em que as cotações do óleo de soja em Chicago perdem força, com a maior disponibilidade do produto americano no mercado. Neste ano safra 2020/21, a colheita americana está adiantada e as margens de esmagamento estão favoráveis, com volumes acima dos anos anteriores. De acordo com a Associação Nacional de Processadores de Oleaginosas (NOPA , na sigla em inglês), no terceiro trimestre deste ano o volume esmagado de soja nos EUA superou em 7% a média esmagada no mesmo período dos últimos 3 anos. Além disso, o farelo mais valorizado tem incentivado o aumento no esmagamento, o que também gera maiores ofertas de óleo no mercado.

A queda nos preços do petróleo também é um fator que pesa para a perda de força das cotações do óleo de soja. A desvalorização do petróleo no cenário internacional diminui a margem para a produção de biodiesel, tornando a utilização de óleos vegetais menos vantajoso para a fabricação de combustível. Desde o início de setembro, o petróleo Brent acumula uma desvalorização de 9%, queda de cerca de US$5/barril. As preocupações sobre a recuperação da demanda pelo combustível fóssil, frente ao avanço dos casos de coronavírus na Europa tem pressionado as cotações internacionais do petróleo e do óleo de soja.

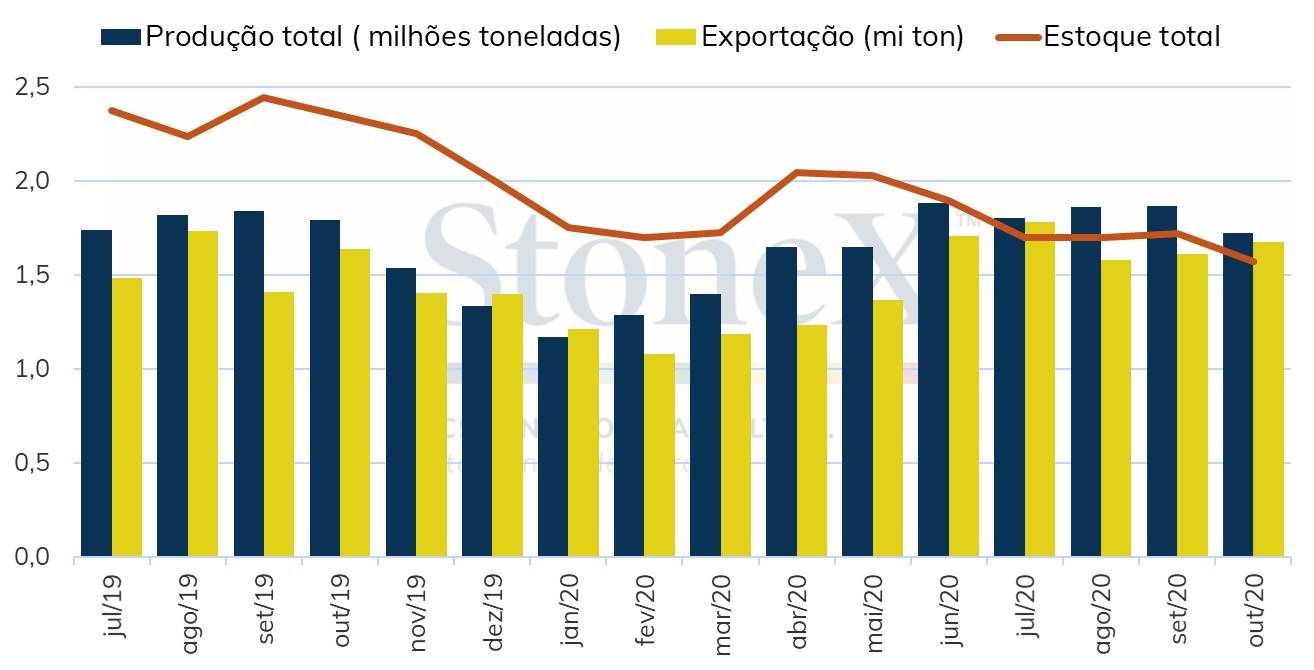

O óleo de palma no sudeste asiático, assim como o óleo de soja nos EUA, também está no período pico da colheita da safra, momento de maior oferta da commodity. No entanto, a colheita tem atrasado em decorrência do maior volume de chuvas causado pelo fenômeno La Niña, acarretando inundações na região e problemas no andamento da colheita. Somado a este atraso na oferta, a demanda pela palma está aquecida no mercado chinês e indiano, sendo que as exportações do óleo na Malásia cresceram 5% no mês de outubro, enquanto estimativas indicam uma queda 1,7% na produção. Com isso, o mercado prevê uma diminuição nos estoques do país para o menor nível mensal em 3 anos, no período em que historicamente é registrado o pico de oferta.

Oferta e demanda de óleo de palma na Malásia (milhões de toneladas)

Fonte: MPOB. Elaboração: StoneX Inteligência.

Apesar dos impactos logísticos negativos causados na colheita no curto prazo na maior região produtora de óleo de palma, o alto volume de chuvas causado pelo La Niña tende a favorecer a produção da palma no próximo ano. Estimativas indicam que as chuvas excessivas devem durar até o final deste ano, e a maior umidade acumulada resultará em melhores condições de safra e produtividade da palma em 2021, aliviando os preços do óleo vegetal.

O contexto observado dos preços sustentados da palma nos próximos meses e arrefecimento do óleo de soja explica o momento de spread negativo entre os preços futuros das commodities. No entanto, com o tempo, o mercado tende a ajustar o spread, voltando ao campo positivo, através de uma maior valorização do óleo de soja, ou queda no óleo de palma. Levando em conta a conjuntura altista nos preços dos óleos vegetais, principalmente no mercado físico, espera-se que o óleo de soja ganhe maior força em breve e recupere a diferença para o óleo de palma.

É importante ressaltar, porém, que a inversão ocorrida entre os preços dos óleos de soja e palma é observada somente nos mercados futuros dos EUA e Malásia. Enquanto isso, no mercado físico, à vista, os preços do óleo de soja no Brasil, Argentina e EUA, seguem superiores às cotações do óleo de palma físico na Malásia e Indonésia.