Spread significa “dispersão”, e no ambiente do mercado de derivativos descreve a diferença de preço entre dois papéis com alguma relação entre si. Spread pode se referir à diferença de preço entre contratos de produtos semelhantes, entre produtos iguais negociados em bolsas distintas, ou entre contratos do mesmo produto, negociados na mesma bolsa, porém com expirações em datas desiguais. Aqui, focarei neste último tipo, que é conhecido como “spread calendário”, “spread horizontal” ou “spread intra-mercado”.

O spread calendário é igual à diferença do preço do contrato com expiração mais próxima pelo do contrato com expiração mais distante (pode ser calculado para qualquer par de contratos do mesmo produto). Dessa maneira, se o vencimento mais próximo se encontra mais barato que o mais longínquo, o spread entre eles é negativo, e vice-versa. Por exemplo, supondo que os lotes para agosto e setembro do petróleo Brent, negociados na ICE Futures Europe, estejam cotados a US$ 61,40 e US$ 60,54 por barril, respectivamente, o spread deles é de US$ +0,86/barril (61,40 – 60,54 = 0,86).

Uma forma de se visualizar graficamente os spreads de determinado ativo é traçar a sua “curva futura”, onde o eixo de horizontal representa as expirações dos contratos (dos mais próximos aos mais distantes) e o eixo vertical, o valor dos lotes. Atente-se que uma curva positivamente inclinada (ponta mais distante acima da ponta mais próxima) exibe spreads negativos, e vice-versa.

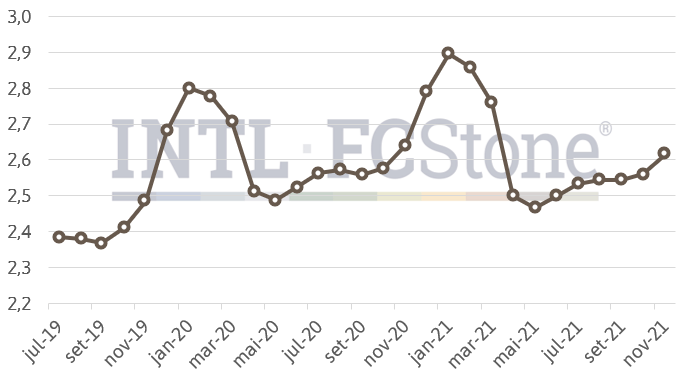

Gráfico 1: Curva futura do petróleo Brent

Fonte: ICE Futures Europe.

No mercado de commodities, o spread está normalmente associado ao “custo de carrego”. Isto é, aos gastos incorridos pelo agente que decide vender seu produto mais tarde, ao invés de no momento, carregando seu estoque. São dois os principais gastos. O primeiro é o custo do dinheiro: dinheiro hoje vale mais que dinheiro amanhã, então, para receber no futuro, o vendedor exigirá um preço maior. Esse custo pode ser aproximado pela taxa de juros de uma aplicação financeira de risco e prazo equivalentes.

O outro gasto é o de estocagem, que equivale ao aluguel, seguros e outras despesas que o agente precisará custear para manter o produto armazenado até a data da venda futura. Esse gasto também existe para os agentes que são proprietários de armazéns, só que na forma de custo de oportunidade, já que eles poderiam estar cedendo esse espaço a outro e recebendo o aluguel.

Dessa maneira, o custo de carrego será aproximadamente igual ao custo dos juros e do aluguel dos estoques. Como esse custo é positivo, espera-se, em uma situação normal de mercado, que o preço da venda futura será maior que o à vista e, portanto, o spread negativo. Por esse motivo, a curva futura positivamente inclinada (spreads negativos) é conhecida no mercado como “curva normal” ou “em carrego”, enquanto a negativamente inclinada (spreads positivos) é chamada de “curva invertida”.

Entretanto, raramente o mercado permanece nesse ponto de equilíbrio, mas sim oscila em torno dele. Em uma situação de sobreoferta de produto, pode faltar espaço nos armazéns e os custos de aluguel podem subir. Nesse caso, o preço à vista tende a apresentar um desconto acima da normalidade em relação aos futuros, resultando em uma curva mais inclinada que o comum e spreads menores. Do outro lado, em uma situação em que há escassez de produto no mercado à vista, compradores podem estar dispostos a pagar prêmios para receber o produto no momento. Nesse caso, o spread pode se “inverter”, ou seja, se tornar positivo (curva negativamente inclinada).

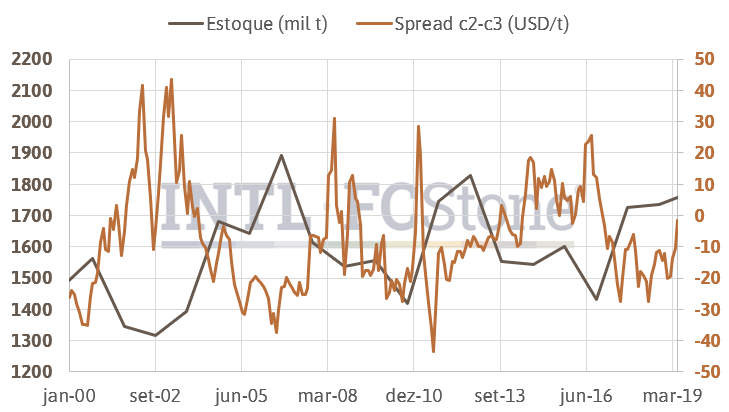

Em outras palavras, o spread está relacionado ao volume dos estoques e, no caso dos contratos futuros mais distantes, às expectativas para suas variações no futuro. A correlação inversa entre essas duas variáveis é visível no gráfico abaixo, que apresenta a estimativa de estoques globais de cacau versus o spread entre as segundas e terceiras entregas próximas, negociadas na ICE de Nova York.

Gráfico 2: Estoques de cacau e spread calendário

Fonte: ICE Futures US, ICCO.

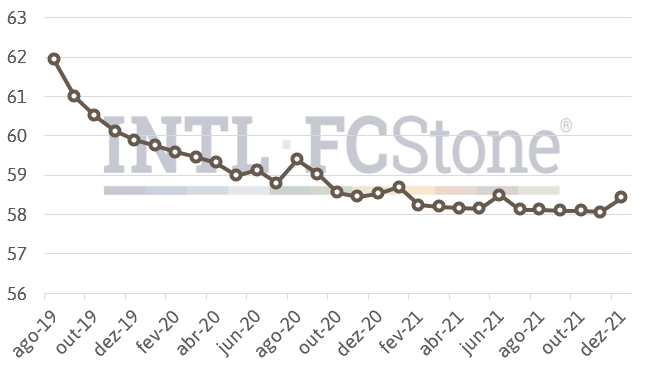

Alguns mercados possuem sazonalidade de estoques claramente definida, e isso costuma ser refletido na curva futura. O mercado de gás natural nos EUA, por exemplo, possui um período de “injeção de estoques” no verão, quando a demanda por calefação é baixa, e de “retiradas” no inverno, quando o consumo dispara com a chegada do frio. O gráfico abaixo apresenta a curva futura do gás natural Henry Hub, negociado na NYMEX.

Gráfico 3: Curva futura do gás natural em Henry Hub

Fonte: CME Group.

Como é de se esperar em decorrência do custo de carrego, a maioria das commodities costumam operar com spreads negativos na maior parte do tempo. Entretanto, alguns mercados não seguem essa regra e oscilam entre a “normalidade” e a “inversão” sem predileção. Em anos recentes, exemplos de mercados assim foram os de cacau (como ilustrado no gráfico acima) e algodão. Tal comportamento pode ser explicado por diversos fatores, como menores razões estoque/consumo, maior variabilidade dos estoques, perecibilidade do produto, maior participação relativa de produtores (ou vendedores) entres os hedgers, sazonalidade e outros.

Fundos de índice são fundos de investimento que criam uma carteira de ativos que busca replicar a oscilação de algum índice de referência. Diferentemente dos fundos de gestão ativa (nos quais, como o nome sugere, os gestores atuam de forma dinâmica no mercado, comprando e vendendo ativos com base em suas expectativas de variação de preço), esses possuem alocação fixa, proporcional ao peso de cada ativo na formação do índice subjacente.

Embora os fundos de índices de ações sejam os mais famosos, também existem importantes índices de commodities (S&P GSCI, CRB etc.), e fundos que procuram replicar seus rendimentos adotando posições em contratos futuros. Os índices de commodities possuem regras para qual contrato futuro se utilizar no seu cálculo e os fundos irão replicá-las na formação de sua carteira, para manter a paridade. Geralmente os índices consideram os contratos com maior liquidez de cada produto, que costumam ser aqueles com vencimento próximo.

Há duas consequências disso nos spreads. Primeiramente, as compras (vendas) dos fundos se concentrarão nos contratos com expiração mais próxima, tendo um efeito positivo (negativo) nos spreads quando ocorrem em grandes quantidades. Vale destacar que ondas de compra e venda de fundos de índice não estão relacionados aos fundamentos de mercado do produto específico, mas com a perspectiva dos investidores para a classe de ativos como um todo.

Outro impacto dos fundos de índice nos spreads ocorre no momento da “rolagem”. Esse é o período em que os índices trocam o contrato em que estão expostos. Isso ocorre quando o contrato de referência está próximo da expiração e perdendo liquidez, de acordo com a especificação do cálculo do índice subjacente. A rolagem consiste na venda do antigo contrato de referência e compra do novo, tendo efeito negativo no spread de forma geral.

Alguns mercados em que os fundos de índice possuem posição relativamente grande (em relação aos fundos de gestão ativa e os agentes comerciais – hedgers) e em que possuem maior potencial para causar distorções nos spreads são os de algodão, trigo e açúcar, por exemplo.

Os contratos futuros que possuem liquidação física (nos quais agentes que possuírem contratos abertos no momento da expiração terão que realizar a comercialização do produto, com intermédio da bolsa) costumam apresentar especificações de qualidade para a entrega. Não obstante, as especificações precisam de certa abrangência, a fim de evitar problemas de liquidez.

Dessa maneira, o produto entregue pode ter variações de qualidade. Agentes procurarão antecipar isso, o que se repercute em prêmios ou descontos para vencimentos específicos, influenciando o spread. Como determinadas origens podem ter períodos específicos de entrega (devido às épocas de safra, para as commodities agrícolas), as vezes isso cria um aspecto de sazonalidade na curva futura: períodos de entrega de origens mais nobres recebem prêmios e vice-versa.

Algumas bolsas, além de criar uma especificação para entrega, também tabelam prêmios ou descontos para entregas fora do padrão de determinado produto. Tal prática pode minimizar o impacto da qualidade da entrega no spread, porém não o elimina. Como produto a ser efetivamente entregue costuma somar somente uma pequena parte do volume negociado em bolsa, a influência da qualidade no spread é insignificante para várias commodities.

Ao realizar o hedge no mercado de futuros, o agente travará o preço contra o valor futuro e não contra o valor à vista (mercado físico) do produto. No momento da trava, existirá um spread calendário entre esses dois valores. Considerando que o preço futuro eventualmente converge para o preço à vista, conforme a expiração do contrato se aproxima, o agente automaticamente perderá ou ganhará o spread ao cobrir sua posição próximo à expiração do lote. ¹

Com isso em mente, é possível concluir que spread positivo é benéfico para hedge de compra, já que o comprador pode travar seu preço num patamar menor que o preço à vista. Por outro lado, o spread negativo é benéfico aos vendedores, que conseguem obter um preço mais alto pelo produto negociando no mercado futuro.

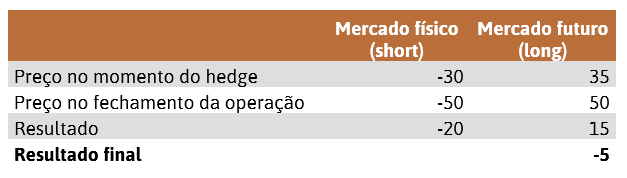

Para ilustrar, consideramos o seguinte exemplo:

Um comprador irá precisar adquirir um lote de um produto daqui a três meses e, portanto, está vendido (short) no mercado físico. O preço do produto à vista é de $30 e o agente teme que o valor irá aumentar. Assim, para se proteger, ele irá assumir uma posição comprada (long) no mercado futuro. O contrato para três meses é cotado a $35, ou seja, o mercado está em carrego e apresenta um spread de $-5.

Passados os três meses, a intuição do agente se provou correta, e o preço do produto subiu a $50. O contrato futuro agora se encontra próximo da expiração e seu preço se igualou ao mercado físico: $50. Ao cobrir sua posição, o agente obteve um lucro de $15 na sua conta de futuros ($50 – $35). Ele pagou $50 na aquisição do produto no mercado físico, porém, ao se considerar o lucro de $15 que teve no mercado financeiro, é como se tivesse o adquirido a $35 (o valor de futuro na data do hedge).

Caso a compra tivesse sido feita imediatamente no mercado físico, o agente teria pago $30, de modo que ele ainda apresentou uma “perda” de $5 graças ao spread. Em um cenário diferente, em que o mercado estivesse invertido, o comprador poderia ter lucrado com a operação.

Tabela 1: Exemplo de operação de hedge com spread

¹ A não ser que a cobertura ocorra no momento da expiração, ainda existirá um spread calendário em relação ao mercado físico, mas supõe-se que ele será próximo de zero. Por simplificação, estamos ignorando a existência de diferencial de base (basis), que será explicado futuramente.