Clique aqui para ler a parte 1

Na parte 1 desse artigo, analisamos o conceito de spread no mercado de futuros, os seus determinantes e seu impacto no hedge de commodities. Definimos que o spread calendário é a diferença de preço entre diferentes contratos futuros do mesmo ativo – ou entre o preço no mercado à vista e o futuro – causada pela distinção entre as datas de entrega ou vencimento do contrato.

Nesta segunda parte, analisaremos outra fonte de desigualdade entre os preços praticados nos mercados futuros e à vista: o diferencial de base, ou basis, em inglês.

O basis é a disparidade de preço causada pela diferença geográfica entre os pontos de entrega da commodity. Ele é calculado subtraindo o valor da commodity no mercado físico em determinada praça, pelo preço do mesmo produto no mercado futuro. Geralmente se utiliza o contrato futuro com expiração mais próxima, ou o índice à vista para a praça de referência dos futuros, quando disponível. Quando o basis é positivo (produto no mercado físico é mais caro que o futuro), é comum que receba o nome de prêmio ou ágio, e quando é negativo (produto no mercado físico é mais barato que o futuro), desconto ou deságio.

Por exemplo, supondo que a saca de milho seja avaliada a R$ 29,50 em Rio Verde-GO e que o índice para Campinas-SP da ESALQ (usado para liquidação dos contratos futuros de milho na B3) marque R$ 37,13/sc, temos que o basis em Rio Verde é de R$ -7,63/sc, ou que Rio Verde apresenta um desconto de R$ 7,63/sc em relação à B3.

Distintivamente do spread calendário, não existe diferencial de base para futuros de ativos não-físicos (como futuros de câmbio, juros ou ações), apenas para commodities (inclusive aquelas com liquidação financeira).

O basis surge do fato de que os produtos não são consumidos no local em que são produzidos, e que existem custos para transportá-los do local de produção ao local de consumo.

Suponha que o único local de consumo de uma determinada commodity seja a cidade A, e que há duas cidades de produção: B e C, sendo que B está a 100 km de A, e a C, a 200 km. Se não houvesse custo de transporte, o preço do produto nas três cidades seria o mesmo (diferenças nos preços abriria espaço para ganhos de arbitragem, e tenderiam a se anular ao longo do tempo). Supondo, no entanto, um custo de transporte de R$ 1 por quilômetro, a fim de manter a paridade de preços entre as cidades, espera-se que o valor da commodity em B seja R$ 100 menor que em A, enquanto em C, deverá ser R$ 200 menor.

A realidade, claramente, é mais complexa que esse exercício: existem diversos “locais de consumo” e “locais de oferta”, e eles podem variar ao longo do tempo. Além disso, o custo de transporte não cresce de forma linear com a distância, e varia de acordo com o local, época, quantidade etc.

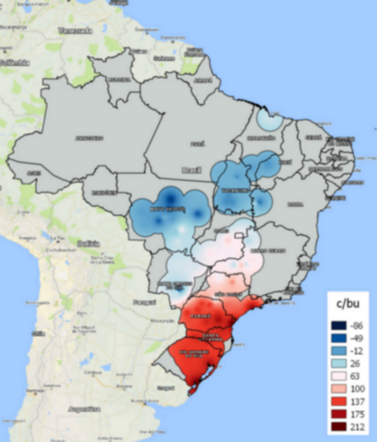

Entretanto, por via de regra, pode se dizer que quanto maior a distância da praça analisada do local de consumo, menor o basis. O mapa abaixo exibe o diferencial de base da soja no Brasil em relação ao preço de referência em Chicago, em centavos de dólar por bushel, em setembro de 2018. Como a soja no Brasil é majoritariamente destinada à exportação, os principais “locais de consumo” são os portos do país. É claramente visível que, quanto maior a distância ao porto, menor é o basis, ou maior é o desconto em relação ao preço de referência.

Basis da soja no Brasil, em relação à Chicago, em US¢/bu

Fonte: StoneX.

Uma das características mais marcantes do comportamento do diferencial de base de commodities agrícolas ao longo do tempo é a sua sazonalidade.

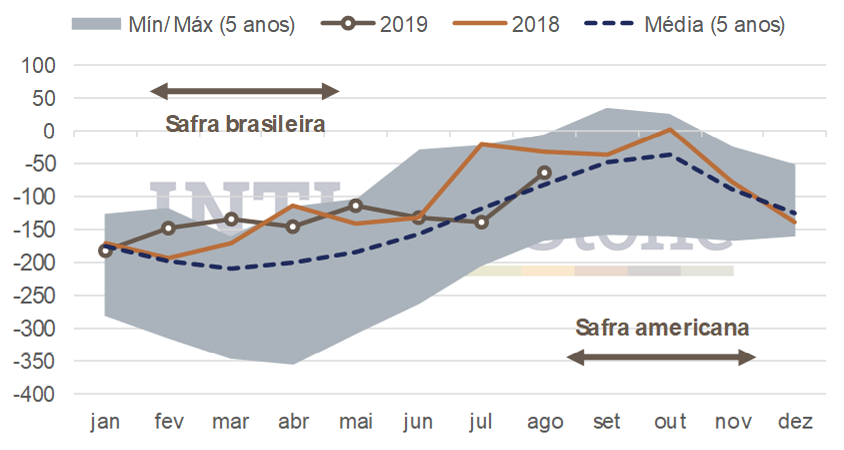

Retornando ao exemplo da soja, em uma escala mais macro, temos dois grandes produtores no mundo: o Brasil e os Estados Unidos, sendo que o primeiro costuma utilizar os futuros da bolsa de mercadorias de Chicago (CBOT) como referência de preço e instrumente de hedge. Por causa da diferença entre as estações, enquanto a safra brasileira de soja ocorre durante o primeiro semestre, os Estados Unidos colhem o grão no segundo semestre. Assim, na primeira metade do ano, há mais disponibilidade (oferta) de soja no Brasil que nos Estados Unidos, e consequentemente os preços praticados no primeiro são usualmente menores: o basis do Brasil é baixo. O oposto é observado na segunda metade do ano. O gráfico abaixo ilustra a clara sazonalidade no diferencial de base da soja em Sorriso (MT) em relação à Chicago.

Sazonalidade do basis da soja em Sorriso (MT), em relação à Chicago, em US¢/bu

Fonte: StoneX.

Nota-se que em regiões brasileiras onde há maior capacidade de armazenamento de grãos, a sazonalidade do gráfico de basis não é tão definida, já que existe a possibilidade de estocagem do produto para venda no período em que o preço está mais atraente, estratégia que exploremos com mais detalhe adiante. Em regiões em que não há armazéns, os produtores são forçados a comercializar seu produto logo após a colheita, e o excesso de oferta nesse período resulta em pressão nos preços, e maior pronunciamento sazonal da curva de basis.

Supondo que o diferencial de base da praça analisada seja sempre o mesmo, não há impacto dele no hedge. Isso pode ocorrer com produtos ou regiões em que as negociações são realizadas com base no preço de referência com um prêmio ou desconto fixo.

Entretanto, na maioria dos casos, o diferencial de base apresenta oscilações ao longo do tempo. Isto quer dizer que os preços físicos não estão seguindo completamente os futuros. Assim, as mudanças no basis podem ser vistas como a exposição residual ao risco de preço dos agentes que fizeram hedge no mercado de futuros. Nota-se que, enquanto se pode prever que o spread calendário será sempre zero na expiração do contrato futuro (e próximo de zero nas datas próximas à liquidação), não há como se prever ao certo o comportamento do basis.

Contudo, para cada mercado, existem estratégias para lidar com as variações do diferencial de base. A principal delas consiste em analisar o basis atual em relação ao histórico. O diferencial costuma variar por condições conjunturais de oferta e demanda, mas tende a ser relativamente estável no longo prazo, isto é, costuma retornar à um valor médio. No caso dos produtos que apresentam sazonalidade, discutida anteriormente, a análise do momento do hedge tem que levar em consideração a época do ano em que a operação será liquidada.

Em suma, para vendedores, o melhor momento para se travar o preço no mercado futuro é quando o basis se encontra abaixo do ponto em que se espera que estará na liquidação (o mercado físico, no qual o agente estará comprado, está com preço relativamente baixo, enquanto o mercado futuro, no qual tomará a posição oposta, está relativamente alto). De forma análoga, o melhor momento de trava para os compradores são períodos em que o diferencial se encontra acima do ponto esperado.

Uma estratégia comum usadas por produtores e traders de grãos com capacidade de armazenamento é o “long-basis”, isto é, ficar comprado no basis, por acreditar que ele deve subir. Para tanto, esses agentes carregam o produto físico (ou seja, ficam comprados no físico) e vendem futuros. Assim, eles se protegem de variações globais no preço do grão, porém ficam expostos às variações do diferencial de base. Como o diferencial tende a subir entre o período da safra e o de entressafra, é geralmente nesse intervalo em que a estratégia é utilizada.

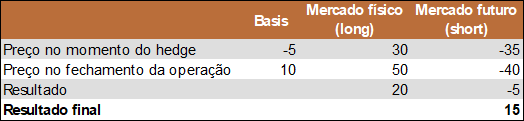

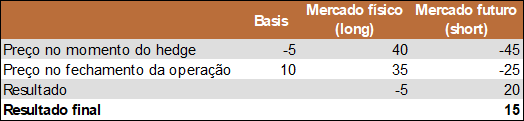

Para ilustrar, vamos a um exemplo. Nos dois cenários abaixo, consideramos que o vendedor realizou o hedge no mercado de futuros com um basis de $-5 (o preço em sua localidade era $5 menor que na bolsa), e liquidou a operação com o basis a $+10 (o preço em sua localidade era $10 maior que na bolsa). Os preços futuros estão com sinal negativo pois o agente tomou uma posição vendida (short) neles. No primeiro caso, o preço de referência avançou $5 no período, enquanto no segundo, ele recuou $20. Em ambos, contudo, o resultado da operação foi o mesmo: o valor efetivo recebido pelo vendedor foi $15 maior que o preço físico em sua localidade no momento do hedge.

Cenário 1: Long-basis com avanço no preço de referência

Cenário 2: Long-basis com recuo no preço de referência

Esse ganho derivou do fato que o basis avançou $15 no período e, por estar comprado no físico e vendido no futuro, ele estava comprado no basis (long-basis). Como ele está travado no futuro, a direção do preço não importa, somente a variação do basis. Nota-se que o ganho só foi possível pela boa gestão do diferencial de base: se este tivesse recuado no período, o vendedor teria apresentado prejuízo.

Vale ressaltar novamente que não é possível saber com antecedência o valor do basis na liquidação. A análise dos dados passados permite que o agente tenha uma noção do que está por vir, mas não há garantia que o futuro repetirá as tendências observadas no passado.

No exemplo acima, desconsideramos o spread. Entretanto, conforme analisamos na primeira parte desse artigo, a curva futura também tem impacto no hedge de commodities. Para ilustrar como o basis e o spread agem em conjunto, montaremos mais dois cenários. Desta vez, o preço de referência apresenta o mesmo comportamento nos dois casos: uma alta de $5. Todavia, a curva futura está em carrego (spread negativo) no primeiro, e invertida no segundo (spread positivo). Em outras palavras, no primeiro caso o contrato futuro que será usado para hedge está valorado acima do preço à vista neste mesmo mercado (preço de referência); e, no segundo caso, valorado abaixo dele. Em ambos cenários, o basis em relação ao preço de referência passará de $-5 no momento do hedge, para $+10 na liquidação da operação, como no exemplo anterior.

Relembrando, a curva em carrego é favorável ao vendedor, já que ele poderá travar seu preço num valor mais alto que no mercado à vista. Tendência de alta do basis também é favorável ao vendedor que esteja com hedge na bolsa. Dessa maneira, no primeiro cenário, spread e basis se complementam, e o valor efetivo recebido pelo vendedor é $25 maior que o preço no seu mercado, no momento da fixação. No cenário 2, por outro lado, a inversão na curva age contra o vendedor, e ele apresenta uma lucratividade de apenas $5 na operação, ao invés dos $15 que ganhou no exemplo sem spread.

Cenário 1: Long-basis com avanço no preço de referência e curva em carrego

Cenário 2: Long-basis com avanço no preço de referência e curva invertida