O relatório mensal de oferta e demanda do USDA de novembro trouxe algumas surpresas com impactos nos mercados. Acompanhe a análise dos principais destaques para soja, milho, trigo, algodão e óleos vegetais neste relatório.

Soja

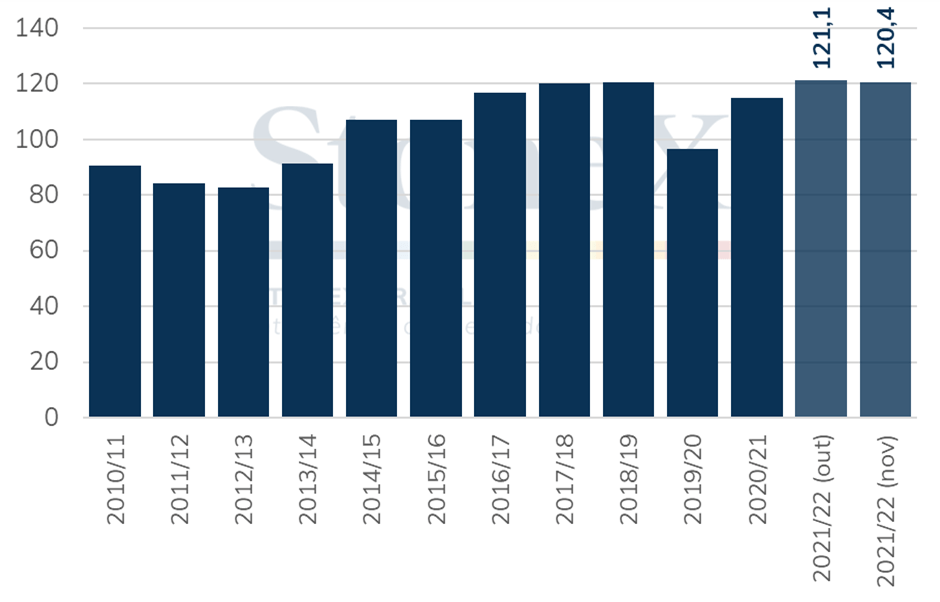

Para a soja, o USDA foi na direção contrária das expectativas do mercado e reduziu levemente a expectativa da produção dos EUA 2021/22 para 120,4 milhões de toneladas, resultado da queda da produtividade média, para 51,2 bushels/acre (3,44 toneladas/hectare). Destaca-se que, diferentemente do estimado em outubro, em 121 milhões de toneladas, e do último número da StoneX, em 122,2 milhões de toneladas, esse nível de produção trazido pelo Departamento não configura um recorde, ocupando a segunda posição como maior safra já alcançada pelos EUA, levemente atrás do registrado em 2018/19.

Produção de soja – EUA (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX.

Fonte: USDA. Elaboração: StoneX.

Apesar da produção menor, houve também uma revisão para baixo do volume esperado de exportações norte-americanas até agosto de 2022, além de uma revisão do consumo doméstico, o que elevou a expectativa de estoques finais da oleaginosa para 9,25 milhões de toneladas. Não houve alterações no balanço de soja 2020/21 do país.

Essa surpresa com o corte da produção norte-americana condicionou um rali de preços após o relatório, apesar de o balanço ter ficado mais folgado.

De maneira geral, houve outras revisões que também foram na direção do aumento da oferta de soja esperada para 2021/22, como o aumento da produção esperada na Índia e o corte de 1 milhão de toneladas nas importações chinesas, que ficariam em 100 milhões.

Mesmo assim, no balanço mundial, o consumo cresceu e a produção caiu, levando a uma pequena redução dos estoques finais, de menos de 1 milhão de toneladas, para 103,8 milhões. É importante destacar que até o final da safra, mudanças significativas ainda podem ocorrer. Por exemplo, considera-se que o corte das exportações dos EUA não foi suficiente diante do atraso nas vendas e nos embarques.

De qualquer forma, pelo lado da oferta, novos ajustes de produção nos EUA só devem voltar a ocorrer no relatório de janeiro, deixando a demanda no centro das atenções, além das perspectivas para a próxima safra, 2022/23, num momento em que se discute possíveis migrações de área, num cenário de custos elevados, com destaque para os fertilizantes.

Milho

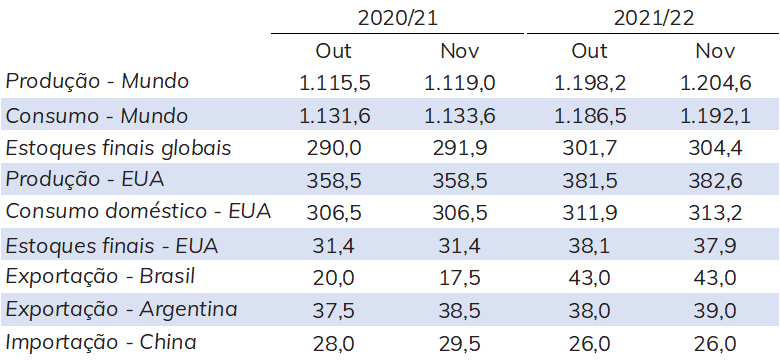

Para o milho, o USDA elevou seu número para o rendimento da safra norte-americana 2021/22, para 177 bu/acre (11 t/ha), praticamente igual à expectativa média do mercado, de 176,9 bu/acre (11,10 t/ha), e contra 176,5 bu/acre (11,08 t/ha) no relatório anterior.

Desse modo, a produção também aumentou, para 382,6 milhões de toneladas, contra estimativa média do mercado de 382,3 milhões de toneladas e 381,5 milhões na publicação passada. A StoneX estima que a produção norte-americana totalizará 384 milhões de toneladas na temporada 2021/22, apresentando um rendimento médio de 177,7 bu/acre (11,15 t/ha).

O USDA também aumentou sua estimativa de consumo doméstico em comparação com o último relatório, em 1,3 milhão de toneladas, para 313,2 milhões. Essa revisão refletiu a expectativa de um maior uso do milho para a produção de etanol, agora estimado em 133,4 milhões de toneladas, diante de margens muito favoráveis nas usinas norte-americanas.

Com essas revisões nas estimativas de oferta e demanda, o estoque final permaneceu praticamente estável em comparação com o número divulgado no mês passado, em 37,9 milhões de toneladas, levemente acima da expectativa média do mercado, de 37,6 milhões de toneladas.

Passando para o balanço mundial, a estimativa de produção global para a safra 2021/22 aumentou em 6,4 milhões de toneladas, refletindo com revisões para cima na produção da Argentina e da União Europeia – além do aumento já comentado nos EUA. A produção do país sul-americano foi revisada em 1,5 milhão de toneladas, para 54,5 milhões, motivada pela expectativa de um maior plantio do milho tardio.

Pelo lado do consumo, a demanda total pelo cereal foi elevada em 5,6 milhões de toneladas, puxada principalmente pelo uso para a alimentação humana, produção de sementes e industrial, visto que o uso para ração animal aumentou apenas 1,1 milhão de toneladas.

Além disso, vale destacar também algumas revisões para a safra 2020/21. O Departamento elevou as importações chinesas em 1,5 milhão de toneladas, para 29,5 milhões, aumentou as exportações argentinas, em 1 milhão, para 28,5 milhões de toneladas, e reduziu os embarques brasileiros, em 2,5 milhões de toneladas, para 17,5 milhões, número acima do estimado pela StoneX (16 milhões de toneladas).

O reflexo de todas essas alterações foi o aumento de 2,7 milhões de toneladas nos estoques finais globais para a safra 2021/22, para 304,4 milhões de toneladas, acima do limite superior das estimativas do mercado, que variavam entre 294 e 303,9 milhões de toneladas.

Indicadores selecionados – Milho (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX.

Trigo

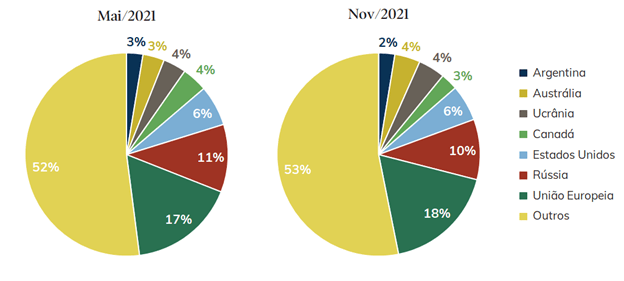

Em relação ao trigo, a atualização do WASDE (nov/21) reforçou o cenário que já vinha sendo observado, de uma relação mais ajustada entre oferta e demanda globais. A perspectiva é de que seja observado em 2021/22 um menor nível de oferta global de trigo, em razão da revisão dos estoques iniciais (287,95 milhões de toneladas) e da queda da produção (775,28 mi t). Vale lembrar que o ano safra corrente foi marcado por fortes correções das estimativas de importantes países produtores e exportadores. Em sua atualização mais recente, o USDA trouxe menores níveis de produção para a UE (-1,0 mi t) e Reino Unido (-0,7 mi t), que compensaram parcialmente a elevação da estimativa para a Rússia (+2,0 mi t).

Na Europa, apesar do aumento da expectativa para a produção romena, a queda da estimativa de produção é resultado das revisões dos números nacionais da França e da Alemanha. Enquanto, na Rússia, o aumento da produção é sustentado por rendimentos acima do esperado, mesmo com uma menor área colhida.

Esse cenário de menor oferta faz frente a um leve aumento do consumo, impulsionado pelo aumento do consumo animal na Rússia, Irã e Turquia, que compensam as reduções observadas na UE, Reino Unido, Ucrânia e Uzbequistão. No mais, o USDA ainda projeta um aumento das exportações mundiais, para o recorde de 203,2 milhões de toneladas, sobretudo em razão do aumento dos embarques da UE, Índia, Rússia e Ucrânia. Os estoques finais 2021/22 foram reduzidos de 277,2 para 275,8 milhões de toneladas, em razão das quedas na Austrália (-0,5 mi t), UE (-0,98 mi t) e Índia (-1,0 mi t).

Para os EUA, o USDA trouxe um menor nível de oferta do cereal de inverno, sobretudo devido a um menor volume esperado de importações. Por outro lado, o Departamento projetou um pequeno aumento do consumo interno frente ao balanço de out/21, passando de 31,6 para 31,65 milhões de toneladas – esse aumento é sustentado pelo maior uso antecipado de sementes para 2022/23. De acordo com o USDA, devido ao aumento dos preços domésticos das subclasses HRS e White, além de vendas abaixo esperado para esse período do ano, as exportações também foram revisadas negativamente. No conjunto, os estoques finais dos EUA foram revisados positivamente, mas, ainda assim, seria o menor nível observado desde 2007/08.

Participação na produção – Trigo

Fonte: USDA. Elaboração: StoneX.

Algodão

Para o algodão, o relatório trouxe poucas alterações. Os agentes apostavam em decréscimos na produção e no consumo globais, resultados de problemas em algumas safras do hemisfério norte, em especial na Índia, e dos diversos gargalos do lado da demanda, como a desaceleração da economia chinesa e a crise na logística marítima mundial. Contudo, os dados acabaram tendo uma repercussão mais neutra.

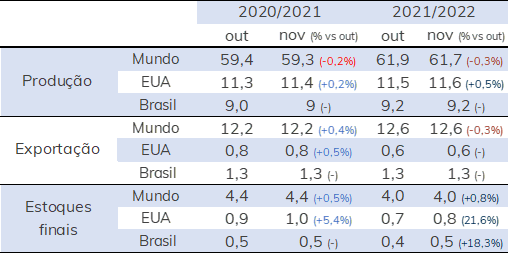

Do lado da oferta, o USDA revisou a produção mundial para 26,52 milhões de toneladas na safra 21/22, um acréscimo de 330 mil toneladas frente ao projetado em outubro e 8,6% maior em relação a 20/21. As condições da safra nos Estados Unidos, onde mais de 60% do algodão é classificado como “bom ou excelente” por várias semanas consecutivas, continuam sendo refletidas na projeção de produtividade no país, que teve elevação de 871 libra/acre para 880 libra/acre, com a produção do país subindo para 3,96 milhões de toneladas. Outras revisões importantes vieram nas safras da Austrália e do Brasil, que tiveram incrementos de 150 mil e 130 mil toneladas, respectivamente, em suas expectativas de produção na temporada 21/22, ajudando nesse aumento global.

Para a demanda, houve um aumento da projeção de consumo mundial em 150 mil toneladas, para 27,02 milhões de toneladas na safra 21/22. Esse movimento foi puxado por Paquistão, Bangladesh e, principalmente, pela Índia, onde o consumo doméstico passou de 5,55 milhões, em outubro, para 5,62 milhões de toneladas, refletindo a retomada forte da economia indiana e da sua indústria têxtil. Mesmo com a produção crescendo mais do que o consumo, os estoques globais tiveram leve recuo, como reflexo da safra anterior, mantendo o tom mais neutro da publicação para a fibra natural.

É importante destacar alguns dados referentes à China e à Índia. Os estoques indianos, embora tenham sido revisados em outubro e agora, em novembro, podem estar ainda superestimados, uma avaliação que é reforçada principalmente pelas recentes perdas nas plantações da região de Muntajat, que sofreu com focos de lagarta rosada. Por fim, a demanda chinesa foi revisada em outubro, mas não houve mudanças neste relatório. A China tem enfrentado questões domésticas como a crise energética, que envolve a escassez do carvão mineral e uma desaceleração, embora tímida, de sua economia. Outra variável crítica, que pode afetar a demanda pela pluma nos próximos meses, é a crise logística global, evidenciada pela falta de navios e contêineres frente à retomada brusca do comércio, especialmente no mercado de commodities. Neste cenário, o USDA manteve a sua projeção de exportações estadunidenses, quando o mercado apostava em uma alteração para cima.

Indicadores selecionados – Algodão (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX.

Para o óleo de palma, a principal revisão de novembro foi o aumento em 2,7% nas expectativas de importação da Índia em 21/22, favorecidas pelas reduções tributárias fornecidas pelo governo indiano nos últimos meses para importação de óleos vegetais.

A Inteligência de Mercado da StoneX produz e publica periodicamente dados e análises como esta para o acompanhamento dos mercados agrícolas, fertilizantes e de energia.

Clique aqui e conheça os nossos pacotes de assinatura!

Experimente gratuitamente o Portal de Relatórios da Inteligência da StoneX: Clique aqui.