O USDA divulgou as intenções de plantio para a safra norte-americana 2020/21, trazendo a área plantada para a soja, o milho e o trigo total em 33,8 e 39,25 e 18,07 milhões de hectares. Esse número é sempre muito aguardado, pois é o primeiro da temporada levantado por pesquisas junto a produtores. Neste ano, foram feitas cerca de 80 mil consultas entre os dias 28 de fevereiro e 18 de março.

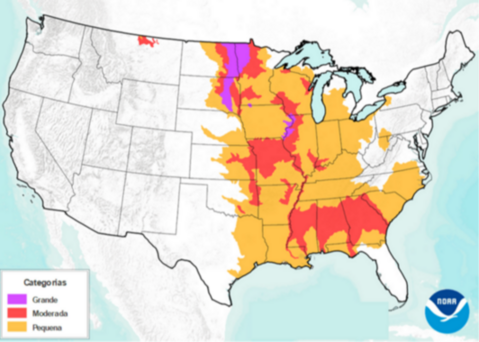

Figura 1 – Perspectivas de inundações durante a primavera 2020 – Estados Unidos

Fonte: NOAA.

No caso da soja o resultado veio um pouco abaixo da média das estimativas do mercado, de 34,34 milhões de hectares e do resultado do Fórum Agrícola, realizado em fevereiro, que trouxe o nível de 34,4 milhões de hectares. Essa área de 33,8 milhões de hectares, se confirmada, representa um crescimento de 9,7% em relação à safra 2019/20. É importante lembrar que esse crescimento acentuado é resultado das perdas de área em 2019, em decorrência do clima adverso durante o plantio, que também impactou o milho.

De qualquer maneira, foi o milho que surpreendeu, com as intenções de plantio ficando pouco mais de 1 milhão de hectares acima do que era esperado pele mercado em média e dos 38 milhões de hectares estimados no Fórum. Uma área de 39,3 milhões de hectares representa um crescimento acima de 8% frente ao ano passado.

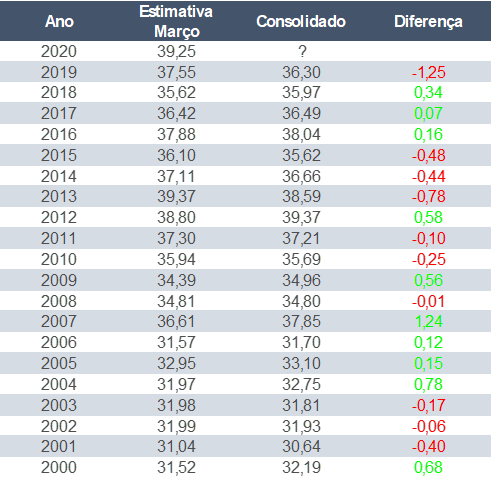

Tabela 1 – Histórico de área plantada de milho – EUA (em milhões de hectares)

Fonte: USDA. Elaboração: StoneX.

Já a área de trigo veio bem levemente abaixo do que o mercado estimava em média, do que foi divulgado no Fórum e da área plantada final de 2019, destacando que eventuais mudanças na área do cereal estão relacionadas à safra de primavera, que tem uma participação menor em comparação ao que é semeado no ciclo de inverno.

A despeito desses dados, que surpreenderam quanto ao milho, pode haver mudanças até o consolidado final, assim como o observado em outras safras. Pelo histórico desde 2000, nota-se que as diferenças entre a área plantada final e as intenções de plantio não tendem a ser muito grandes ficando quase sempre abaixo de 1 milhão de hectares e, muitas vezes, não chegam a 500 mil hectares. Claro que em alguns anos, como em 2019, houve uma variação significativa devido ao clima muito chuvoso, que resultou em atrasos históricos durante o plantio. Ainda relacionado ao clima, é importante lembrar que soja, milho e trigo têm janelas de plantio com diferenças de semanas e problemas climáticos podem incentivar a migração de área entre as commoditites, dependendo da região. O trigo de primavera e o milho começam a ser plantados mais cedo, em seguida a soja.

Assim, o clima será acompanhado de perto nos próximos meses, com possíveis impactos na área final, como também outros fatores que podem acabar tendo influência na decisão de plantio do produtor norte-americano, principalmente neste momento de incerteza, relacionada à COVID-19.

Milho

Ainda que as estimativas do USDA apontem para um avanço anual de 8% na área destinada ao grão, vale ponderar que as intenções de plantio dos produtores norte-americanos ainda podem sofrer oscilações, conforme o visto em anos anteriores. Diversos fatores podem impactar na decisão do agricultor em semear milho, principalmente, levando em consideração o quadro pandêmico vigente e as perspectivas cada vez mais pessimistas com relação à desaceleração da economia mundial. Destaque para os impactos da crise sanitária na rede logística, que eventualmente poderão prejudicar a entrega de insumos e atrasar o início, impactando semeadura no país.

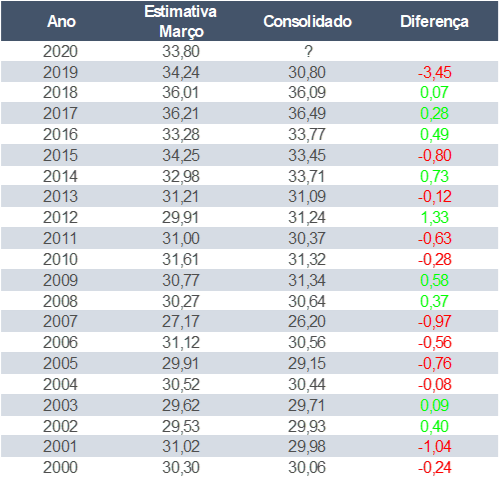

Tabela 2 – Histórico de área plantada de soja – EUA (em milhões de hectares)

Fonte: USDA. Elaboração: StoneX.

Pelo lado da demanda, em meio ao quadro de incertezas e aversão ao risco dos investidores, a procura pelo cereal também já vem sendo penalizada. A crise atual enfrentada pelas usinas de etanol dos EUA, marcada pelo estreitamento das margens em resposta ao recuo dos preços do petróleo e à forte queda na demanda interna por combustíveis, preocupa o setor e pode diminuir o interesse do agricultor pelo milho. O impasse entre Rússia e Arábia Saudita permanece e as medidas restritivas relacionadas ao coronavírus podem perdurar ainda por bastante tempo, coma quarentena em grande parte do país já estendida até o final de abril.

Diante desse cenário, já há o registro de fechamento de usinas de etanol nos EUA, lembrando que a demanda por milho para produzir o biocombustível é muito grande. O setor de ração e o de etanol consomem praticamente o mesmo volume de milho em grão. Com isso, novas revisões para baixo na procura interna pelo grão ainda poderão ocorrer nos próximos relatórios de O&D do USDA.

Em meio à pressão de baixa nos preços do milho, o mercado especula a possibilidade de os dados das intenções de plantio do USDA estarem superestimados. No entanto, vale dizer que, ao longo da história, as estimativas do departamento estiveram, de certa forma, bastante alinhadas com o consolidado de área plantada no país. Desde o ano 2000, excluindo 2019, a maior diferença entre o dado final e o de intenções ocorreu em 2004, quando foram plantados 780 mil hectares a mais que o estimado em março.

Vale ponderar que o avanço do setor pecuário se apresenta como um fator altista na conjuntura vigente. O surto de peste suína africana na China retraiu a demanda do gigante asiático por grãos e alavancou as suas importações de proteínas. Assim, a expansão da produção animal norte-americana e a maior procura por milho para a formulação de rações ainda poderão fornecer suporte ao mercado do cereal. Contudo, é preciso monitorar o consumo doméstico de carne, uma vez que a concentração da alimentação no domicílio resulta em hábitos de consumo de proteína diferentes do observado na alimentação fora de casa.

Soja

Apesar das intenções de plantio terem indicado uma área plantada um pouco abaixo do que se esperava, e nível de área ainda garantiria uma safra muito boa. Considerando o balanço estimado no Fórum Agrícola e essa nova área, a produção norte-americana 2020/21 superaria 114 milhões de toneladas, volume que não seria recorde, mas que ainda não resultaria em restrições pelo lado da oferta da oleaginosa.

Apesar de desde 2000 (excluindo-se 2019), a maior diferença entre o número final de área plantada e as intenções de plantio ter ocorrido em 2001, com 1 milhão de hectares a menos no consolidado, este ano há outros fatores a serem considerados e que podem ter reflexos na decisão do produtor.

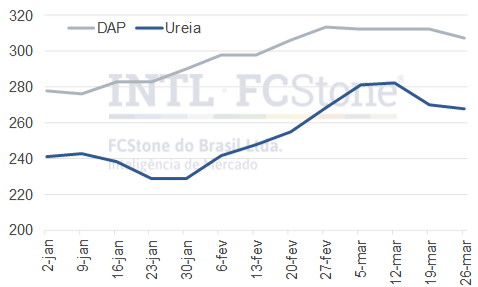

Gráfico 1: Trajetória das cotações em Nova Orleans (USD/tonelada)

Fonte: ICIS. Elaboração: StoneX.

Em relação às exportações, a fase 1 do acordo entre China e EUA prevê um aumento muito expressivo da compra de produtos agrícolas norte-americanos pelo gigante asiático e a soja tende a ter destaque neste contexto. Até o momento, a China não fez uma movimentação muito considerável para comprar maiores volumes de soja norte-americana, mas a perspectiva de maiores exportações poderia incentivar uma área um pouco mais de soja neste ano.

Ademais, as exportações de soja e derivados poderiam ser reforçadas pelos impedimentos observados na Argentina, relacionados ao controle da propagação da COVID-19, uma vez que o país sul-americano é o maior exportador mundial de subprodutos da soja. Claro que para garantir esse cenário mais favorável às exportações norte-americanas, não pode haver problemas logísticos importantes que interrompa as cadeias de produção/exportação.

Além disso, diante da pandemia de coronavírus, com a indústria de etanol dos EUA sofrendo com preços baixos do biocombustível, há expectativa de que o consumo de farelo de soja será reforçado, pois haverá menos DDG disponível no mercado, uma vez que a produção de etanol tende a cair, situação já ilustrada nos últimos dados de produção divulgados pelo Departamento de Energia.

Já a produção de carne pode ser reforçada, no âmbito do acordo com a China, que ainda sofre os efeitos da peste suína africana e deve continuar importando volumes maiores de proteína. Por outro lado, os efeitos das medidas de quarentena sobre os hábitos de consumo da população podem diminuir o consumo interno de carne, uma vez que a alimentação dentro do domicílio tende a estar associada a porções menores de proteína, a menos desperdícios e a maior consumo de cereais/carboidratos.