O ano de 2020 foi extremamente agitado, não só para o mercado de milho, mas para a economia como um todo. Além das questões que normalmente são motivo de preocupação para a safra do cereal, como fatores climáticos, este ano apresentou um elemento extra de incerteza: a pandemia da COVID-19. A cotação do grão registrou uma elevada oscilação durante 2020 e chegou a acumular um recuo de 22,7% em Chicago. Contudo, a commodity encerrou o ano no campo positivo, com um avanço de 19,0%. No decorrer do texto, serão abordados os principais fatores que direcionaram o mercado do cereal ao longo de 2020.

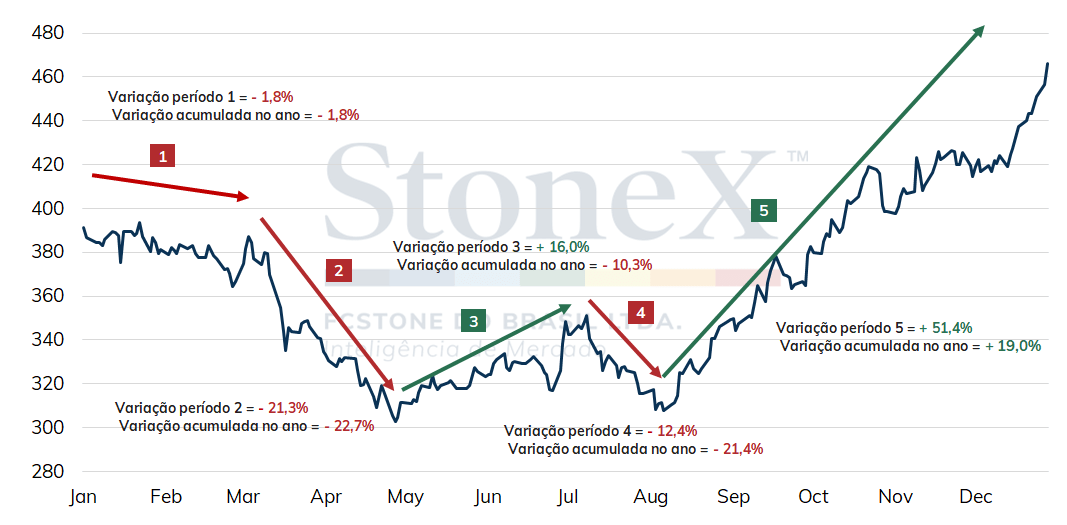

Evolução dos preços do milho em 2020 – CBOT (US¢/bushel)

Fonte: CBOT.

Em Chicago, o início do ano foi marcado por um leve movimento de baixa nas cotações do milho. Até o dia 05/mar (período 1), o grão acumulava um recuo de 1,8%. Nesse primeiro momento, a concretização da Fase 1 do acordo comercial sino-americano e a incidência do novo coronavírus na China já causavam oscilações no mercado do cereal. Porém, pelo fato do gigante asiático ainda não se destacar como um tradicional importador do milho dos EUA, o impacto sobre a safra norte-americana não foi tão intenso.

Desse modo, a pressão baixista sobre os contratos futuros do grão refletia, principalmente, a perda de competitividade norte-americana. Nos primeiros meses de 2020, o fraco ritmo das exportações do país e as expectativas de volumosas safras no Brasil, na Argentina e na Ucrânia contribuíam para a contração das cotações na CBOT.

A partir do início de março, o movimento de baixa no mercado futuro do cereal ganhou ainda mais força. Entre 05/mar e 28 /abr (período 2), a cotação do cereal recuou 21,3%, chegando ao seu menor valor no ano em Chicago (US¢ 302,75/bushel) e trazendo a baixa acumulada em 2020 para 22,7%.

Além das expectativas de robustas safras na América do Sul e Ucrânia, o cenário de elevada incerteza em relação a evolução, duração e impactos da pandemia também pressionavam as cotações do milho. As políticas de distanciamento social rapidamente resultaram em uma redução na demanda por combustíveis, afetando a procura pelo grão no país, visto que grande parte do cereal norte-americano é utilizado para a produção de etanol. Além disso, o surto de casos entre os funcionários de frigoríficos nos EUA provocou uma queda nas operações de abate, causando receios em relação à utilização do milho para a nutrição animal.

Além disso, o período foi marcado pela guerra de preços entre a Opep e a Rússia, que fez as cotações do petróleo despencarem. A forte queda nos preços da commodity pressionou também o mercado de etanol. Com o enfraquecimento da cotação do biocombustível, sua produção foi desestimulada, impactando a procura pelo milho.

Ainda, o conflito entre EUA e Irã foi mais um acontecimento que contribuiu para o cenário de aversão ao risco e, portanto, busca por ativos de segurança, como o ouro.

A tendência de enfraquecimento do cereal em Chicago só foi interrompida no início de maio. Os setores de energia e pecuária começavam a sinalizar uma melhora nos EUA, contribuindo para um movimento de correção nas cotações do grão. Entre 28/abr e 09/jul (período 3), o milho norte-americano valorizou 16,0% na CBOT, reduzindo a contração acumulada no ano para 10,3%.

Porém, tal movimento não conseguiu se sustentar por muito tempo, visto que o início da colheita no hemisfério sul, as condições favoráveis às lavouras norte-americanas de milho e as incertezas em relação ao desenvolvimento da pandemia pressionavam as cotações do grão na CBOT. Entre 09/jul e 07/ago (período 4) o cereal recuou 12,4% em Chicago, devolvendo boa parte dos ganhos obtidos no período anterior.

Após esse período, a safra norte-americana passou a sofrer com questões climáticas, o que contribuiu para uma nova reversão na tendência das cotações. Além das chuvas escassas em partes importantes do Meio Oeste dos EUA, principal região produtora do cereal no país, fortes tempestades, denominadas “Derecho”, atingiram o cinturão norte-americano de milho, provocando danos às plantações.

Além disso, a China adquiria elevados volumes de milho dos EUA, o que contribuiu para o avanço das cotações. Entre o início de setembro de 2020 e o final de dezembro, o gigante asiático já havia reservado cerca de 11,7 milhões de toneladas de milho norte-americano da safra 2020/21. No mesmo período de 2019, apenas 59,8 mil toneladas da safra 2019/20 haviam sido compradas pela China. O governo chinês ainda não alterou a cota de importação de milho do país, que continua em 7,2 milhões de toneladas, mas o USDA estima que as importações chinesas totalizarão 17,5 milhões de toneladas no ciclo 2020/21.

Outro fator que impulsionou as cotações do cereal na CBOT na reta final de 2020 foi o clima mais seco que o normal na América do Sul. A escassez de chuvas na região geraram grandes incertezas em relação à oferta do grão na temporada 2020/21.

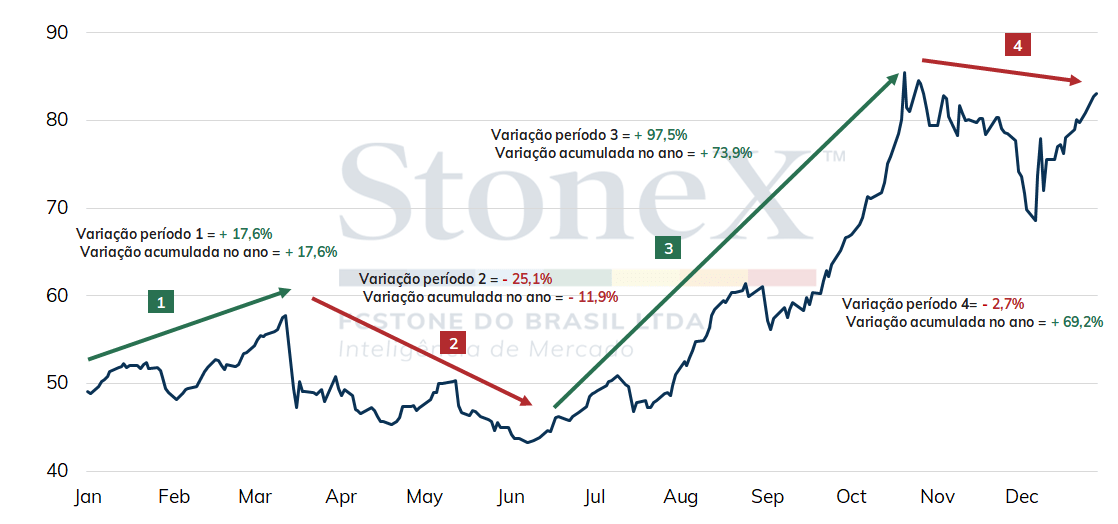

Evolução dos preços do milho em 2020 – B3 (R$/saca)

Fonte: B3.

No mercado brasileiro, as cotações do cereal iniciaram o ano em alta. A forte demanda, tanto interna como externa, pela matéria prima durante a safra 2018/19 resultou em um cenário de baixa disponibilidade do grão no início de 2020. Além disso, o clima quente e com chuvas irregulares impactou a produção da safra verão, em especial no Rio Grande do Sul. Destaca-se, ainda, que desde o início de 2020 o dólar já apresentava um movimento de valorização frente ao real, o que também contribuiu para o fortalecimento das cotações do grão no Brasil. Até 13/mar (período 1), as cotações do milho avançaram 17,6% na B3.

Assim como observado na bolsa de Chicago, o cereal brasileiro também apresentou um forte recuo a partir de março, resultado da evolução do surto da COVID-19. Entre 13/mar e 08/jun (período 2), o grão recuou 25,1% em São Paulo, para o seu menor patamar no ano (R$ 43,25/saca).

Contudo, a partir do final do primeiro semestre, os embarques começaram a ganhar força, dando suporte às cotações do grão no Brasil. Além disso, mesmo com a colheita da safrinha no segundo semestre, o cereal manteve uma elevada tendência de alta no mercado doméstico. Vale destacar que a comercialização ocorreu de forma mais adiantada e, portanto, mesmo com uma volumosa produção, a disponibilidade do grão não era tão elevada. Entre 08/jun e 21/set (período 3), o cereal avançou 97,5%.

Nos últimos meses de 2020, o mercado do milho apresentou novo recuo no Brasil, pressionado principalmente pela desvalorização do dólar frente ao real e pelo alívio do quadro de seca no país. Entre 21 de outubro e o final do ano, o preço do milho recuou 2,7% na B3. Desse modo, o cereal encerrava o ano com um avanço de 69,2%.

Para a próxima safra, a expectativa é de que os preços continuem firmes no país. Segundo dados da StoneX, a produção da safra verão 2020/21 deverá ficar em 25,3 milhões de toneladas, 3,4% abaixo do obsevado neste ano, restringindo ainda mais a oferta do grão no início de 2020. Em relação à safrinha, a expectativa é de que a produção avance para 82,4 milhões de toneladas, 10,4% acima do registrado na safra 2019/20. Contudo, mesmo com o recebimento das chuvas nos últimos meses a preocupação em relação ao plantio da segunda safra ainda é elevado, visto que sua semeadura já ocorre naturalmente em um período mais arriscado. Desse modo, caso a safrinha sofra prejuízos significativos, os preços do cereal poderão permanecer sustentados mesmo com o avanço da colheita a partir do segundo semestre, como foi observado no último ano.

Além disso, com uma possível recuperação mais acelerada da economia em meio às vacinas contra o coronavírus, os setores de combustíveis e pecuária devem registrar um maior nível de atividade, o que pode impulsionar a demando por milho para a produção de ração e de combustível. Por outro lado, o número casos ainda está avançando rapidamente, o que alimenta a possibilidade de novas medidas de distanciamento social.

Em relação ao balanço de oferta e demanda internacional, o USDA prevê que a temporada 2020/21 apresentará um crescimento mais intenso no consumo do que na produção global de milho, resultando na queda dos estoques finais em relação à safra 2019/20, o que contribui para a tendência de alta em Chicago.