Seguindo caminho semelhante ao adotado pela China em meados de outubro, a Rússia anunciou no dia 03/11, que também passará a limitar as exportações de fertilizantes nos próximos meses. A medida restritiva é reflexo direto da forte escalada recente dos preços e custos de produção (puxados principalmente pelo gás natural, do qual a Rússia é grande produtora e fornecedora), além da construção de um cenário de disponibilidade global de NPK apertada.

A incidência de alguma forma de restrição sobre as exportações russas de fertilizantes já era antecipada pelo mercado nas últimas semanas, principalmente após a vizinha China impor inspeções obrigatórias sobre os embarques, com o objetivo de restringir as exportações e garantir controle sobre os preços e a oferta doméstica. Rússia e China são protagonistas na produção de fertilizantes e os dois principais fornecedores de nutrientes para o Brasil.

De acordo com as declarações do primeiro-ministro russo Mikhail Mishustin, as restrições sobre os embarques passarão a valer a partir de 1º de dezembro até 31 de maio de 2022. Durante todo este período, as vendas de fertilizantes de base nitrogenada (como ureia, NAM, SAM e UAN) serão limitadas em até 5,9 milhões de toneladas, enquanto as formulações complexas, DAP e MAP ficarão sujeitas a um limite de 5,35 milhões de toneladas exportadas. Por hora, nenhum limite de volume foi imposto às exportações dos fertilizantes potássicos.

Apesar da imposição de um limite de exportações assustar o mercado em um primeiro momento, na prática a redução tenderá a ser pouco transformadora para a disponibilidade global de fertilizantes. Considerando o período entre dezembro de 2020 e maio de 2021, a Rússia exportou 6,43 milhões de toneladas de fertilizantes nitrogenados. Com o teto das exportações dos próximos 6 meses fixado em 5,9 milhões de toneladas, deverá haver uma queda de cerca de 8% nos embarques na comparação ano-a-ano. Uma redução média de 88 mil toneladas por mês. Volume relativamente pouco expressivo no contexto global, considerando que apenas o Brasil importou uma média de 1 milhão de toneladas de nitrogenados (ureia, SAM e NAM) por mês em 2021.

Para as formulações complexas e fosfatados, o limite de 5,35 milhões de toneladas representa uma redução de apenas 3,4% no volume total exportado pela Rússia destes fertilizantes frente ao mesmo período um ano antes (5,54 milhões de toneladas) e está dentro da média histórica das exportações.

Dessa forma, o principal intuito do governo russo não é reduzir as exportações de fertilizantes, assim como fez a China, mas impor um teto, para impedir que a oferta doméstica ocupe o vácuo deixado pela saída da gigante asiática do mercado internacional.

Sob este ponto de vista, a principal externalidade negativa das restrições russas é justamente a incapacidade de aumentar suas exportações, em um momento em que a parcela representada pela oferta chinesa estará de fora do mercado. Assim, com a ausência dos produtos chineses e a manutenção forçada dos volumes exportados pela Rússia, o mercado deverá pagar um prêmio ainda maior pelos produtos disponíveis para compra nos próximos meses.

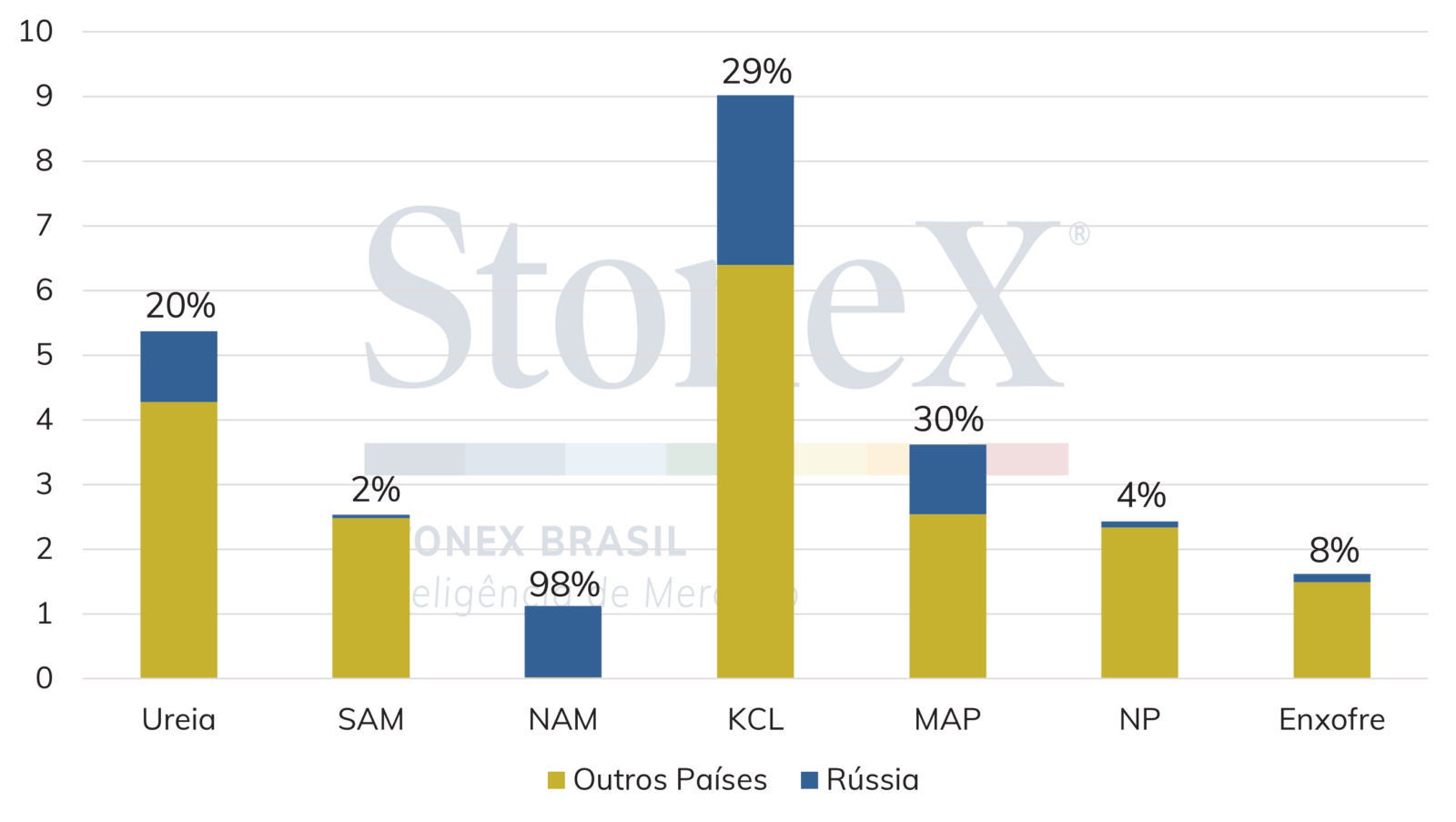

Para o Brasil, a situação de maior apreensão fica para o fornecimento de nitrato de amônio, no qual a disponibilidade brasileira é extremamente dependente da oferta russa. Entre janeiro e setembro de 2021, o Brasil já importou mais de 1,1 milhão de toneladas do nutriente, sendo 98% provenientes da Rússia. A forte dependência no NAM russo é caracterizada por um eventual risco de desabastecimento nos próximos meses, caso os fornecedores optem por utilizar a cota do volume de nitrogenados para exportar outras formulações. Além do nitrato, a importância da Rússia na pauta importadora brasileira é expressiva para a ureia, com 20% do volume comprado pelo Brasil até set/21, e para o MAP, sendo que 30% delas vieram de fornecedores russos.

Importação brasileira de fertilizantes em 2021 (jan-set) e participação da Rússia

Fonte: MDIC. Elaboração StoneX.

Contexto econômico russo e motivações para as restrições

A decisão das autoridades russas foi engatilhada principalmente pelo atual contexto desfavorável de sua economia doméstica. Desde o início de 2020, a inflação na Rússia é crescente, tendo alcançado 8,1% ao ano no último mês de outubro. A resposta do banco central russo, no entanto, demorou, muito por conta das dificuldades dos governos pelo mundo em aumentar as taxas de juros em um cenário de recessão – causado pela pandemia do novo coronavírus. Na última decisão da autoridade monetária da Rússia, a sua taxa básica subiu de 6,75% para 7,5%, e o mercado espera novas rodadas de aumentos nas próximas semanas.

O que tem ficado claro é que a inflação é o principal ponto a ser atacado pela política econômica na Rússia, e isso não parece vir apenas do banco central, mas também a partir de políticas comerciais protecionistas, como é esse caso das exportações de fertilizantes.

A limitação de fornecimento de adubos para o mercado externo também se encontra no problema que o mundo tem enfrentado no setor de gás natural. A crise de abastecimento e os altos preços com o derivado do petróleo afetaram cadeias produtivas na Europa e acendem um alerta com a chegada do inverno no hemisfério norte, que tende a trazer uma maior demanda pelo insumo para o setor energético. Na Rússia, esse ponto deve ser crítico nos próximos meses, assim como também para os países europeus neste contexto de estoques extremamente limitados e riscos de desabastecimento. Com isso, a perspectiva de disponibilidade e uso do gás para a fabricação de fertilizantes pode ser ainda menor, tornando-se mais um motivo para a Rússia tentar assegurar o máximo de adubos para o seu mercado doméstico. Na conjuntura de inflação crescente, essa pode ser uma medida direta para proteger o setor agrícola interno e tentar suavizar os preços de alimentos.

A Inteligência de Mercado da StoneX produz e publica periodicamente dados e análises como esta para o acompanhamento dos mercados agrícolas, fertilizantes e de energia.

Clique aqui e conheça os nossos pacotes de assinatura!

Experimente gratuitamente o Portal de Relatórios da Inteligência da StoneX: Clique aqui.