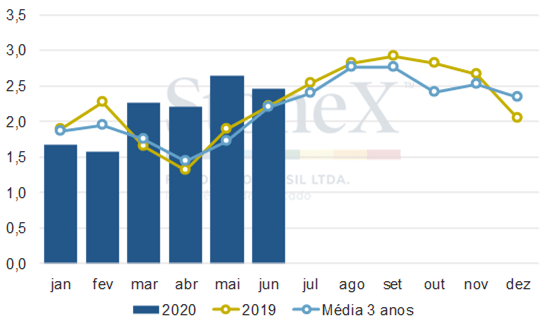

O Brasil importou 12,82 milhões de toneladas no primeiro semestre de 2020. O volume representa um incremento de 14% frente ao ano anterior e de 17,3% à média dos últimos três anos, e sinaliza uma antecipação dos carregamentos por parte dos agentes domésticos – vide gráfico –, visando aquisição antes de um fortalecimento dos preços internacionais.

Os importadores buscaram aproveitar a janela de oportunidade que se mostrou na transição entre as safras norte-americanas e indianas, a qual culminou em movimento de queda que perdurou durante parcela significativa do segundo trimestre. Não obstante, uma alta dos preços de N e P já é observada desde meados de junho, resultante de maiores compromissos dos fabricantes no Oriente Médio e retorno do Brasil ao mercado mundial.

Analisando a sazonalidade das importações brasileiras, o número de chegadas nos portos nacionais tende a se elevar no segundo semestre, dado o início do plantio das lavouras de verão e preparativos para a safrinha. A conjuntura de preços mais elevados da soja, aliada à safra cheia em 2019/20, corrobora para a perspectiva de maiores investimentos em adubação por parte dos sojicultores – expectativa que atualmente impulsiona as importações de P e K.

Brasil | Importações de NPK* (milhões de toneladas)

Fonte: Secex. Elaboração: StoneX. *Considera ureia, SAM, NAM, MAP, DAP, NP, SSP/TSP e KCL.

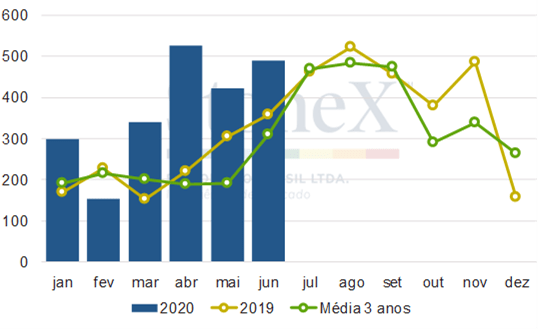

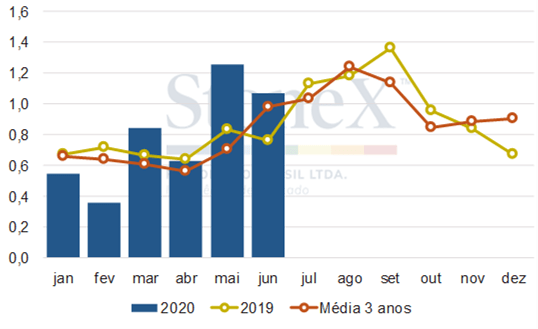

Não obstante, o aquecimento esperado para as internalizações nos próximos meses pode ser limitado pelos fortes volumes importados nos últimos meses. O terceiro trimestre demonstrou carregamentos expressivamente acima da média, e pode desacelerar o ritmo dos carregamentos de P e K, considerando os estoques domésticos. Para fins comparativos, foram internalizadas 2,28 milhões de toneladas de MAP no primeiro semestre, marca 56% acima do registrado em 2019. Os carregamentos de KCl, por sua vez, avançaram 9% no a.a. ao totalizarem 4,7 milhões de toneladas.

A despeito de o foco brasileiro nos próximos meses estar na comercialização de P e K, nota-se uma maior atuação do Brasil no mercado de ureia. A premiação de volumes aquém do esperado em licitação mais recente na Índia desacelerou a trajetória de alta dos preços do nitrogenado, que ainda se encontra em patamar inferior ao observado em 2019 e da média dos últimos cinco anos. Neste sentido, espera-se um aquecimento das internalizações de N a partir de outubro, a tempo do período de entressafra dos canaviais e entregas para a safrinha.

Brasil | Importações de MAP (mil toneladas)

Fonte: Secex. Elaboração: StoneX.

Brasil | Importações de KCl (mil toneladas)

Fonte: Secex. Elaboração: StoneX.