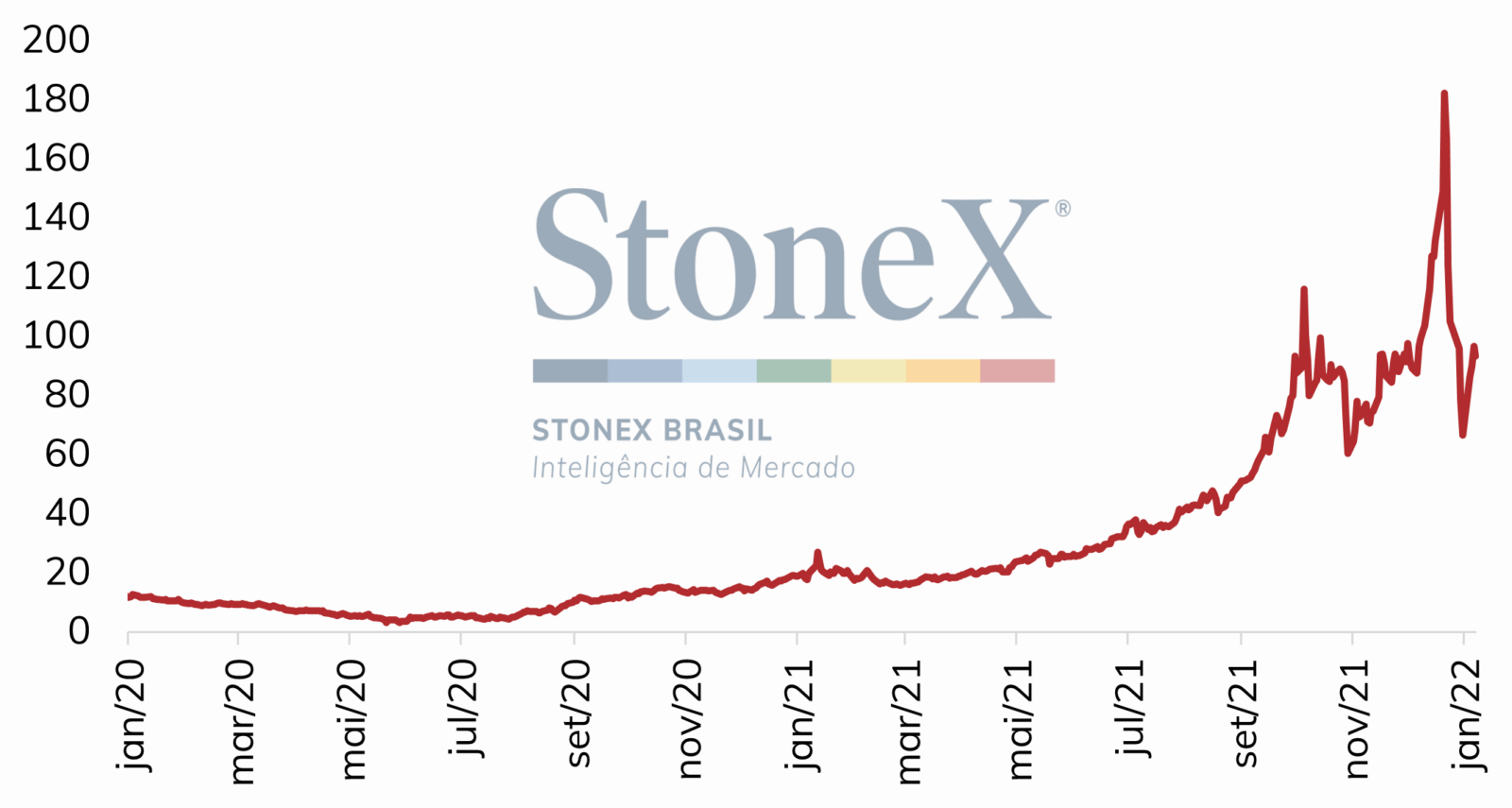

Desde o início de 2021, os preços do gás natural na Europa vêm apresentando forte sustentação frente à preocupação relacionada aos estoques do produto no continente. O TTF, principal cotação relacionada ao gás natural europeu, apresentou valorização de 869,8% desde o início de 2021 até o dia 21 de dezembro, alcançando EUR 182,3 MWh.

As perspectivas são de que os preços do produto se mantenham elevados ao longo de todo o período demarcado pelo inverno no Hemisfério Norte, que sazonalmente ocorre entre dezembro e março. Essa situação se dá pelo aumento do consumo de gás natural para o processo de calefação de ambientes e de geração elétrica por parte das termelétricas.

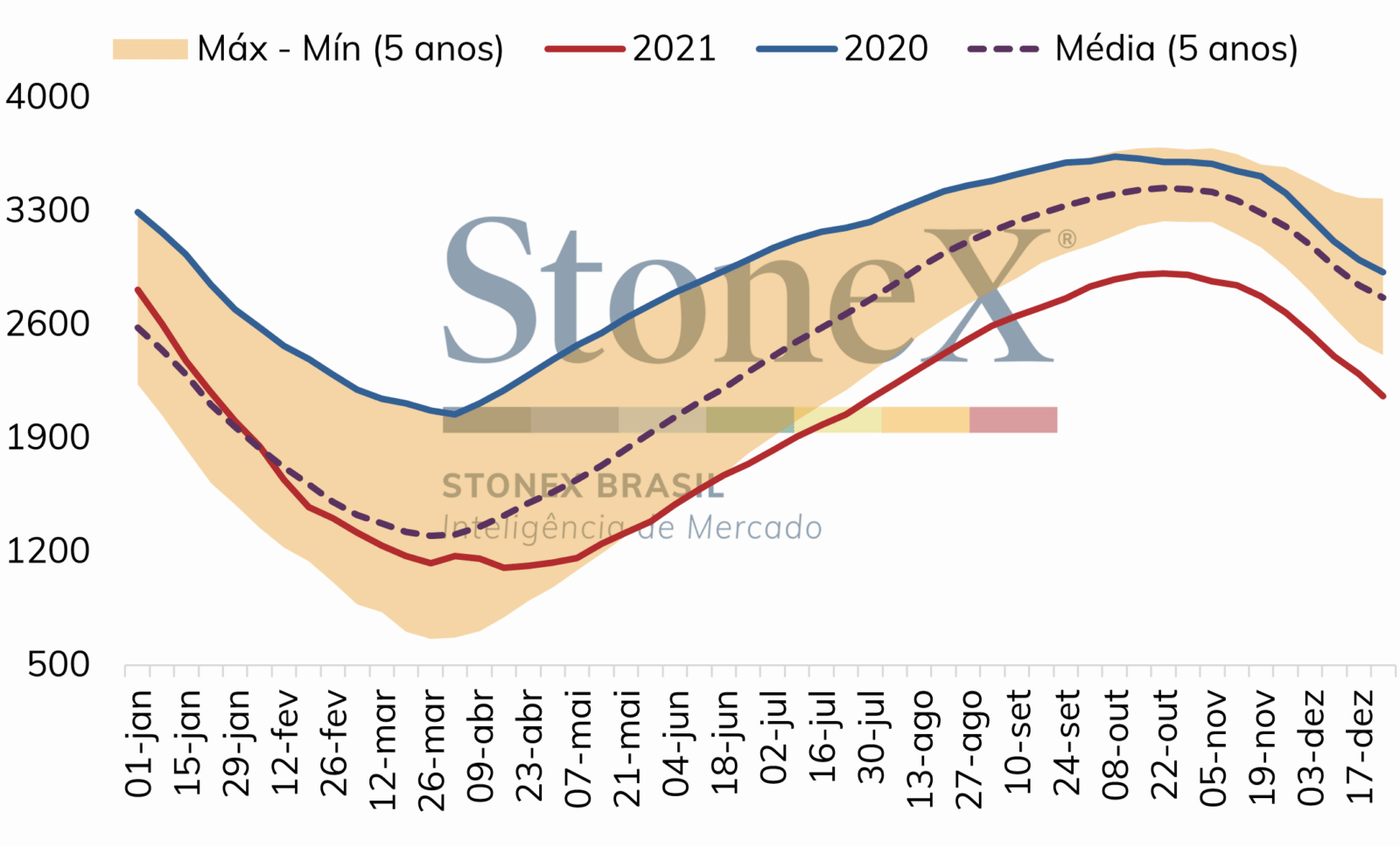

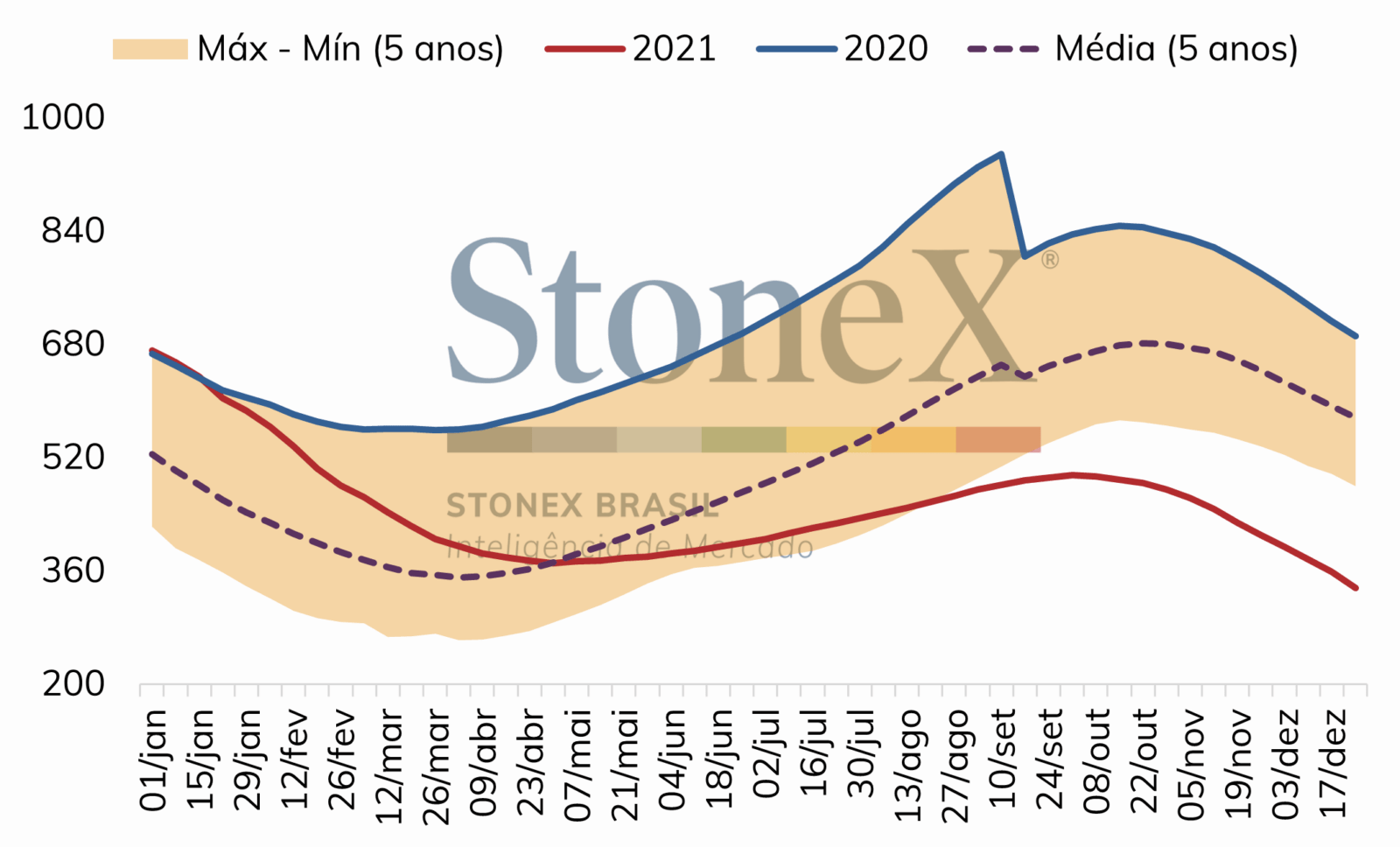

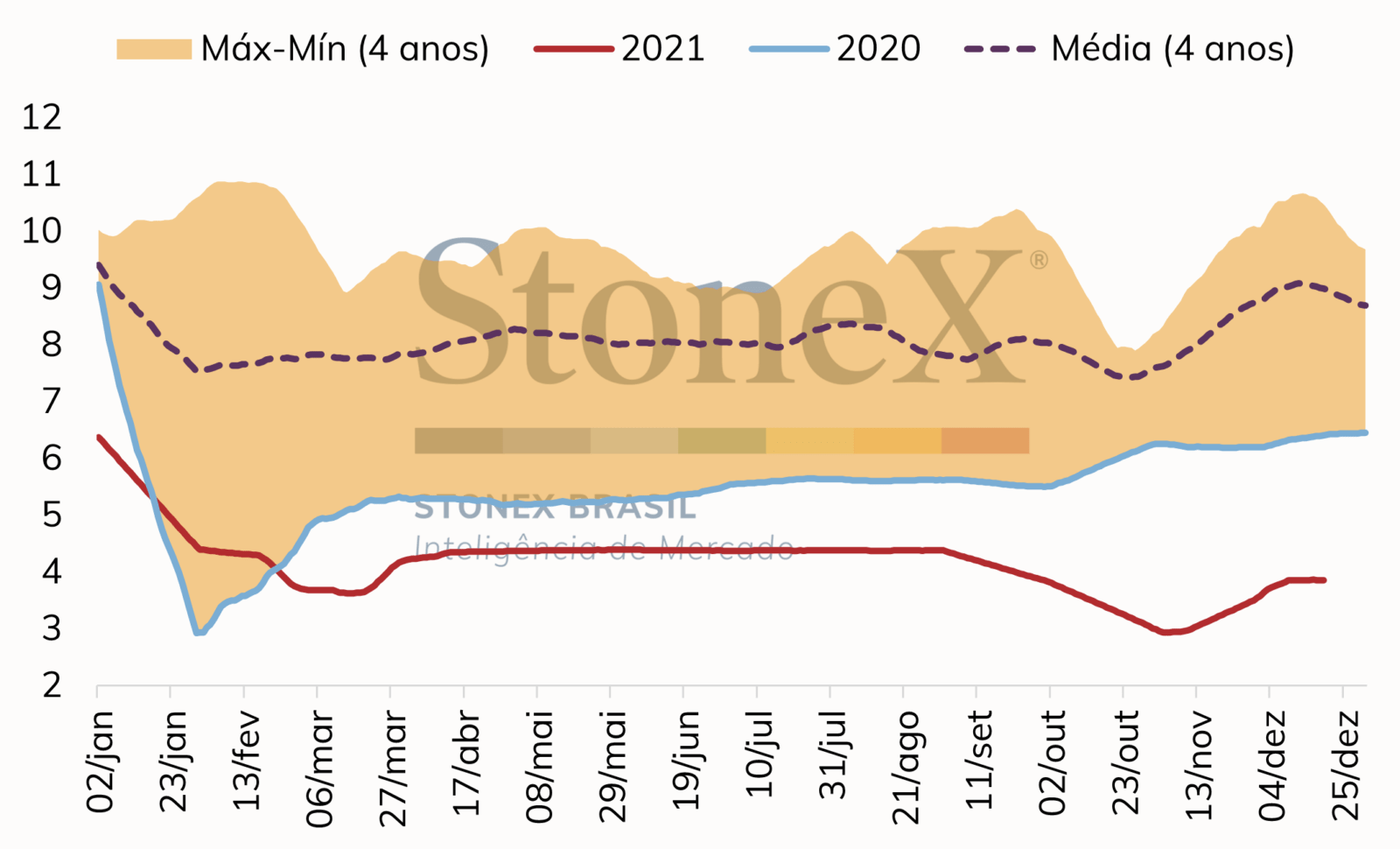

Em relação às reservas de gás natural existentes nos países europeus, algumas nações se destacam pelos baixos níveis de produto estocado para o período. A Ucrânia, por exemplo, até o dia 24/12/2021, apresentou um nível de reserva 42% abaixo da média para o período, configurando-se como o menor valor sazonal dos últimos 5 anos.

Estoques de gás natural na União Europeia (em bcf)

Fonte: GIE. Elaboração: StoneX.

Estoques de gás natural na Ucrânia (em bcf)

Fonte: GIE. Elaboração: StoneX.

Alguns países da União Europeia seguem com um cenário parecido. Quando feita a mesma análise, os níveis de estoques da Áustria e Holanda se posicionam cerca de 49% e 52% abaixo da média histórica para o período, respectivamente. No caso do agregado da União Europeia, as reservas apresentam queda de 22% frente à média sazonal dos últimos 5 anos. Caso tiver interesse em observar os estoques de outros países da União Europeia, clique aqui.

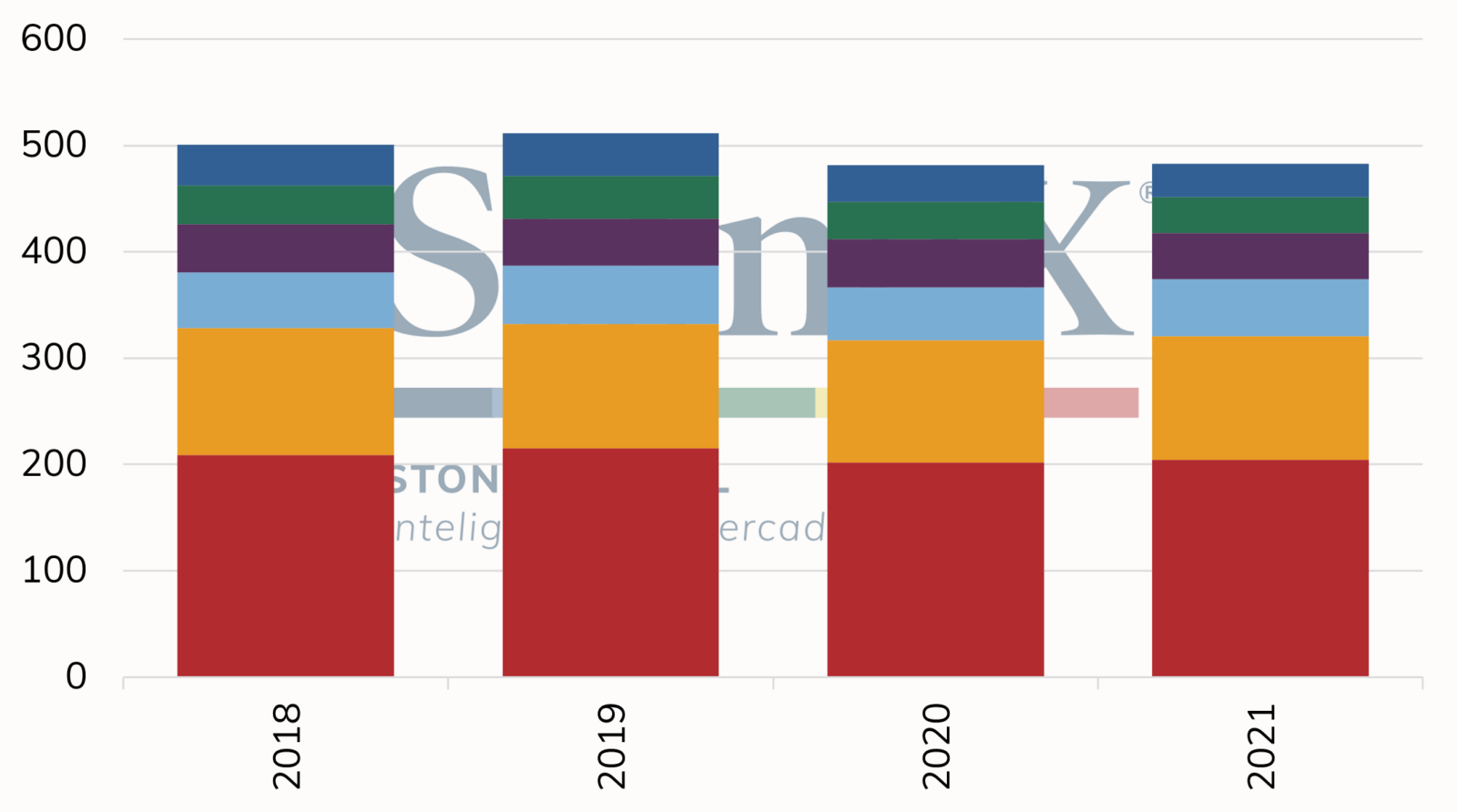

Alguns fatores explicam essa conjuntura. Em primeiro lugar, é preciso destacar a redução das importações da commodity por parte dos países europeus. As aquisições internacionais entre janeiro e setembro pela União Europeia, por exemplo, alcançaram 482,8 bcf, nível 5,59% inferior quando comparado com 2019.

Importação de gás natural na União Europeia (em bcf) entre janeiro e setembro

Fonte: Eurostat. Elaboração: StoneX.

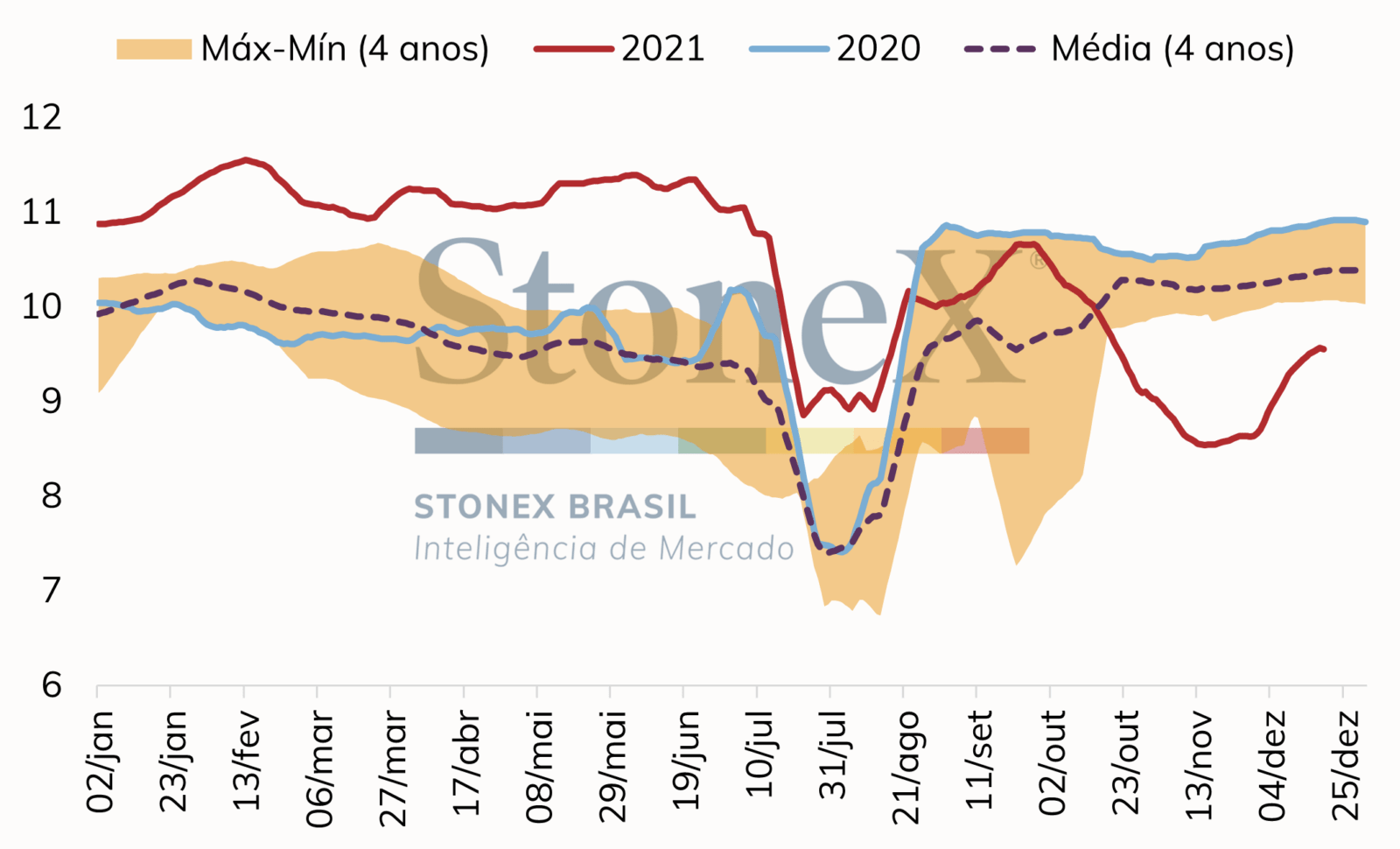

Essa diminuição das compras estrangeiras respondeu, em grande parte, à redução das exportações por parte da Gazprom, principal empresa russa de fornecimento de gás natural para a União Europeia. De acordo com dados da própria Gazprom, desde o dia 19/10/2021, a média móvel de 30 dias para a quantidade de gás vendido à União Europeia se apresenta abaixo das mínimas sazonais dos últimos 4 anos.

Exportação de gás natural da Gazprom para a União Europeia (em bcf)

Fonte: Gazprom. Elaboração: StoneX.

Em relação à Ucrânia, a situação é mais preocupante. Desde o dia 22/02/2021, as mesmas médias das exportações de gás por parte da Gazprom renovam as mínimas históricas observadas. Isso se dá diante das tensões políticas entre o governo russo e ucraniano, que vem se ampliando de forma mais intensa nas últimas semanas.

Exportação de gás natural da Gazprom para a Ucrânia (em bcf)

Fonte: Gazprom. Elaboração: StoneX.

Todo esse cenário intensifica a preocupação dos países em relação a uma possível falta da commodity ao longo do inverno europeu. Nos últimos meses, a construção do Nord Stream 2 trouxe alguma esperança de alívio para a falta de gás natural na Europa, já que é composto por dois gasodutos pertencentes à Gazprom que conectam a Rússia e a Alemanha através do Oceano Báltico.

A perspectiva era de que a liberação de gás natural para a Europa por essa via permitiria um aumento das exportações à União Europeia e evitaria também maiores problemas na cadeia de fornecimento energético, caso houvesse interrupção do envio da commodity pelo gasoduto de Druzhba, que passa pela Bielorrússia e pela Ucrânia.

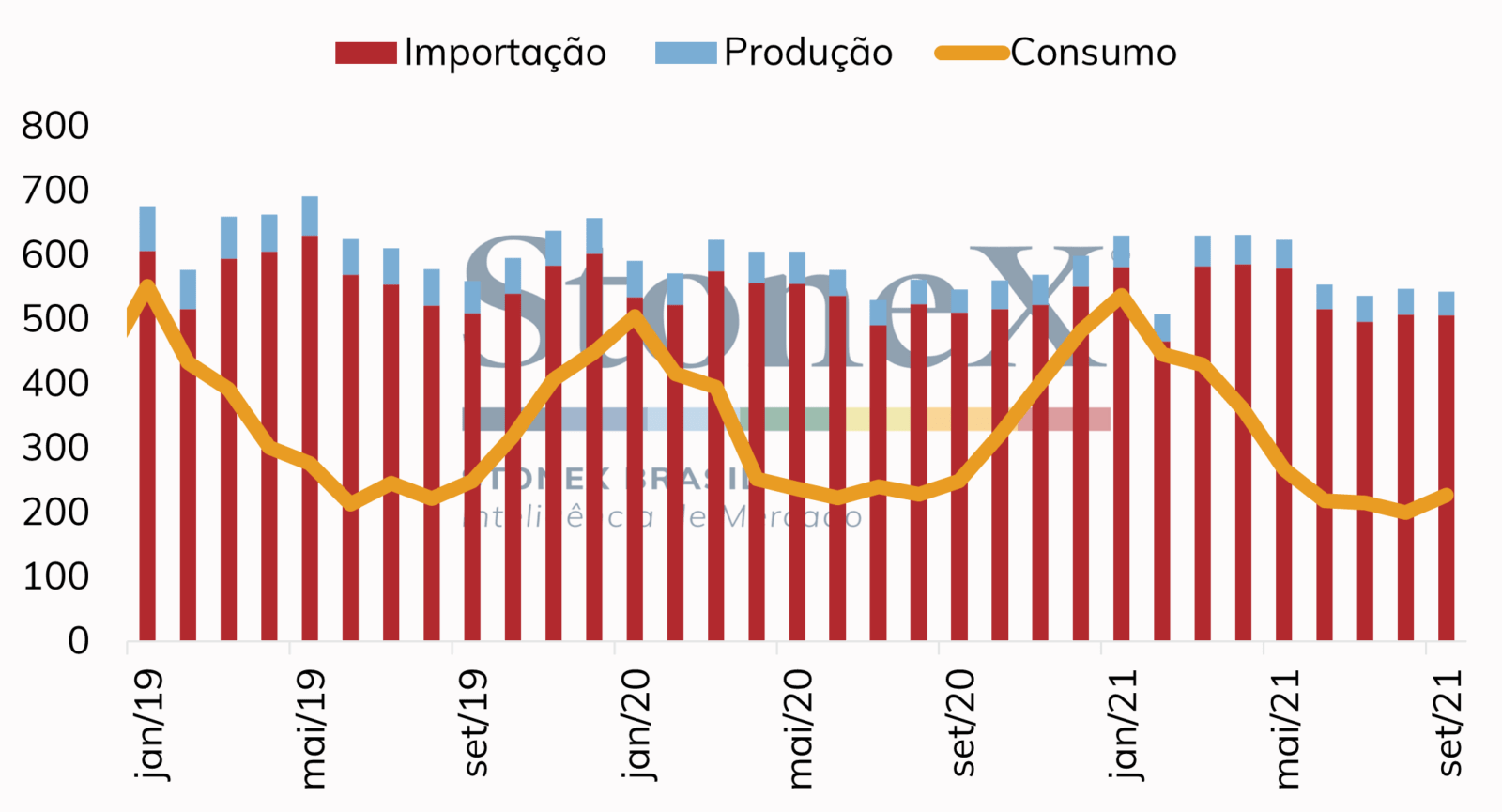

Balanço do gás natural na União Europeia (em bcf)

Fonte: Eurostat. Elaboração: StoneX.

No entanto, o governo russo segue aguardando a liberação regulatória da Alemanha e da União Europeia para iniciar as operações dos novos gasodutos. Nas últimas semanas, o mercado observou um aumento das tensões relacionadas ao assunto, conforme os EUA e a UE acusaram a Rússia de estar iniciando movimentações entre as suas tropas para invadir a Ucrânia.

No dia 21/12/2021, como contrapartida à acusação, o governo russo determinou a inversão da direção do gás natural transportado pelo gasoduto Yamal, que conecta o país à Alemanha. Até o momento de escrita deste relatório, a decisão se manteve, o que pressionou ainda mais os estoques da União Europeia.

Desta forma, mesmo com a construção dos dutos ter sido finalizada em setembro/21, as autoridades regulatórias da Alemanha esperam que, diante do cenário político observado, a aprovação da circulação de gás no Nord Stream 2 só seja viabilizada a partir do segundo semestre de 2022.

Caso isso se materialize, os países membros da UE terão de encontrar outra forma para suprir o gás utilizado para geração elétrica. Somada às tensões entre Rússia e Ucrânia, a acusação da União Europeia sobre o governo bielorrusso estar provocando uma crise migratória na fronteira da Polônia gerou insatisfação por parte do primeiro-ministro do país, Alexander Lukashenko, que ameaçou o bloco sobre a capacidade da Bielorrússia interromper o abastecimento de gás natural às nações pertencentes ao bloco europeu.

Diante disso, é provável que, ao longo do primeiro trimestre de 2022, caso o cenário se mantenha, as termelétricas europeias passem a substituir o gás natural por produtos derivados de petróleo, como o diesel ou o óleo combustível, para suprir as necessidades energéticas existentes.

Tal movimentação já começa a aparecer em alguns países. No dia 06/12/2021, a Suécia passou a utilizar óleo combustível em uma de suas termelétricas para garantir o abastecimento de energia elétrica para a Polônia. Caso mais países decidam por expandir o uso de derivados de petróleo para esse fim, o mercado poderá observar um aumento do consumo de produtos petrolíferos, acarretando aumento dos preços da commodity no curto prazo.

Paralelo a isso, é possível que os produtores optem por utilizar outros produtos energéticos para a geração elétrica, que se mostrem mais vantajosos economicamente. Nas últimas semanas, houve um aumento da queima de carvão por parte das companhias energéticas, que por ser mais poluente, faz com que estas necessitem comprar mais créditos de carbono.

No final de novembro/21, o mercado observou um aumento expressivo dos preços de tais créditos, com a cotação de referência europeu chegando a € 75,04 por tonelada. Ainda assim, é importante frisar que essa perspectiva pode alterar caso o Nord Stream 2 seja ativado no início de 2022, o que permitiria um aumento expressivo da oferta de gás natural por parte da Gazprom. Por outro lado, a aprovação do transporte por essa via pressionaria ainda mais a segurança energética dos países europeus, que ficariam mais dependentes do gás natural russo.

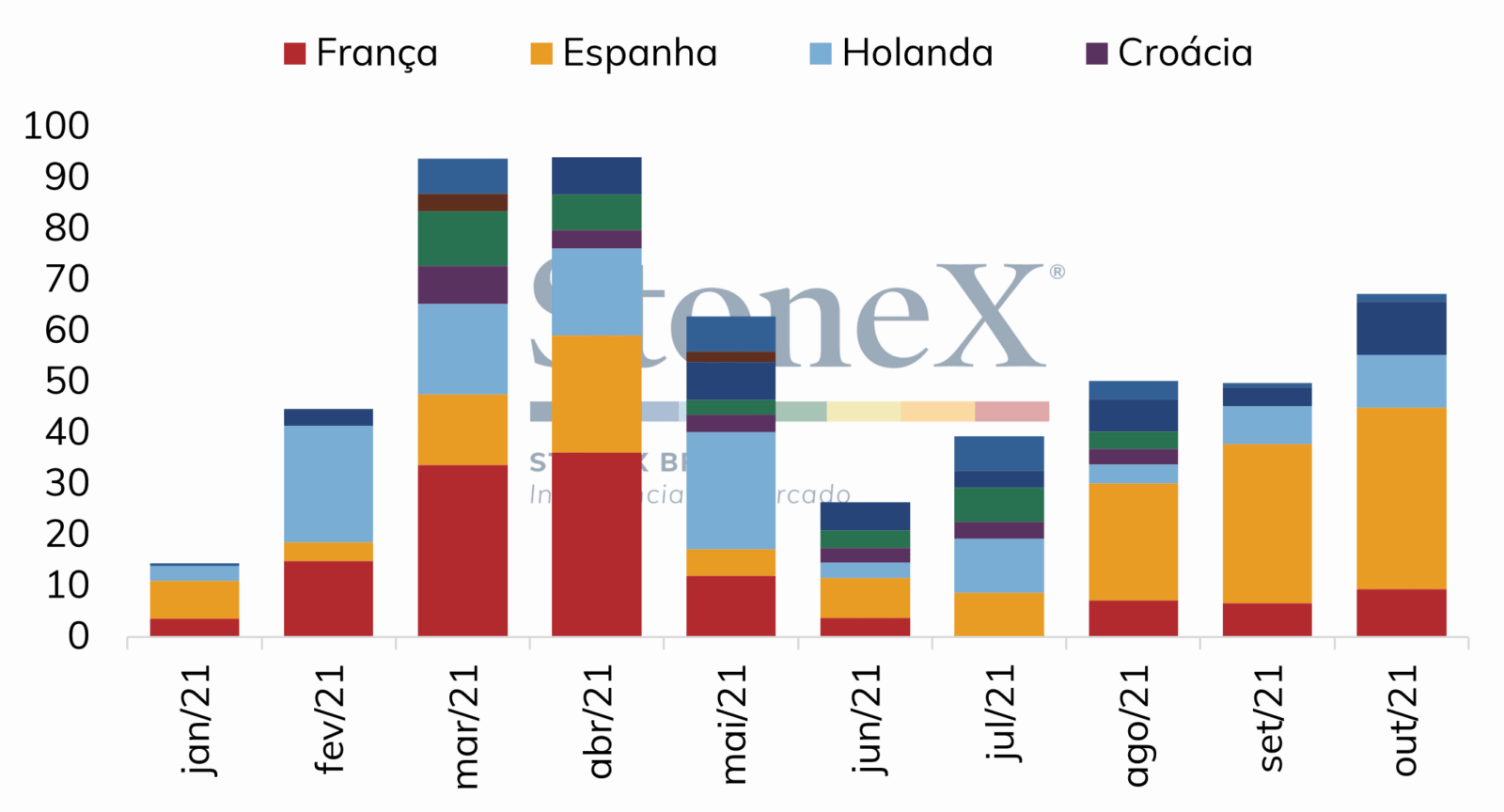

Por fim, outro ponto de atenção do mercado deverá se dar nas exportações de gás natural liquefeito dos EUA ao continente europeu. Nos últimos meses, novas evidências meteorológicas mostraram que o inverno nos EUA deve apresentar temperaturas mais altas do que a média histórica, de modo que o país dependerá menos do uso de gás natural para calefação de ambientes.

Desta forma, é provável que os ofertantes do produto nos EUA consigam destinar uma maior parte da sua produção para os países europeus. De fato, nos últimos meses o país vem apresentando um aumento das exportações do produto Europa, principalmente Espanha, Holanda e Portugal.

Exportação de gás natural dos EUA para a Europa (em bcf)

Fonte: DOE. Elaboração: StoneX.

Atrelado a isso, novos estudos meteorológicos indicaram que a Europa também passará por um inverno com temperaturas levemente acima das médias históricas, indicando assim uma menor necessidade dos países europeus em relação ao gás natural para o processo de calefação.

Tal situação acabou por derrubar as cotações do TTF que, entre o dia 21/12 ao dia 31/12, apresentaram queda de 63,52%, indo de EUR 182,3 MWh para EUR 66,5 MWh.

Preços TTF (em EUR/MWH)

Fonte: ICE, NYMEX. Elaboração: StoneX.

Diante disso, é importante frisar que o comportamento dos preços do gás para os próximos meses dependerá das movimentações do produto no continente europeu, principalmente nos países da União Europeia e na Ucrânia, e também da situação climática na Europa e nos EUA.