A China possui uma grande importância no mercado global de commodities. Na safra 2020/21, segundo dados do USDA, o gigante asiático foi o principal importador de soja, milho, algodão, carne bovina, carne suína e o 2º principal importador de trigo, atrás apenas do Egito. Dado o grande peso da demanda chinesa para a dinâmica do mercado, é sempre importante acompanhar o ritmo do volume importado pelo país. Na última semana, o Departamento de Alfândegas da China (GAAC, sigla em inglês) divulgou seus dados detalhados para o mês de agosto, reforçando, de um modo geral, a manutenção da elevada demanda chinesa pelas comodities agropecuárias.

Soja

A China já ocupa a liderança das importações mundiais de soja há vários anos, tendo, assim, papel central no balanço de oferta e demanda mundial da oleaginosa.

Em 2020, o país foi o epicentro inicial da pandemia de Covid-19, trazendo preocupações quanto à demanda não somente por soja e sobre a possibilidade de ruptura de cadeias logísticas. Destaca-se que foi exatamente essa preocupação com um possível fechamento de portos ao redor do mundo que fez vários países, incluindo a China, a anteciparem as compras de vários produtos. Com isso, mesmo no auge da adoção de medidas para conter o coronavírus, entre março e abril de 2020, as importações de soja não foram impactadas de forma significativa.

No total, a China importou 100,3 milhões de toneladas de soja no ano calendário de 2020. É importante lembrar, também, que esse resultado foi favorecido pela recuperação mais rápida que o esperado do rebanho suíno do país, após os sérios surtos de peste suína africana, e pelas medidas para controlar a doença, como a proibição de se usar restos de comida na alimentação dos animais.

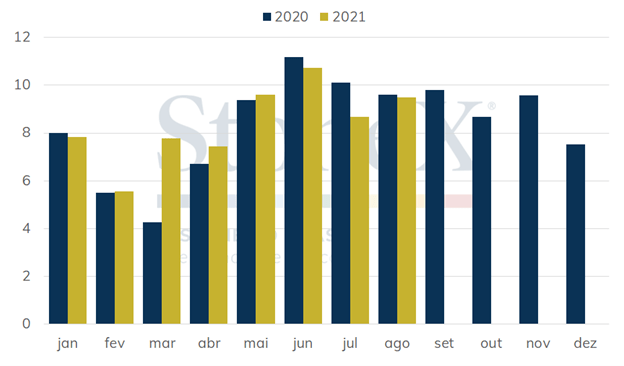

Apesar de a China continuar comprando muita soja, principalmente do Brasil e dos EUA, há preocupações com o ritmo de importações do país, inclusive com o USDA revisando as projeções do ciclo 2021/22 para baixo. No comparativo considerando-se o ano calendário, até agosto de 2021, a China importou 67,1 milhões de toneladas, volume acima das 64,7 milhões importadas no mesmo período de 2020.

Importações mensais de soja – China (milhões de toneladas)

Fonte: Alfândega Chinesa. Elaboração: StoneX.

Mesmo com o acumulado deste ano superando o do mesmo período de 2020, alguns fatores trazem preocupação, como os preços baixos dos suínos no mercado doméstico chinês, situação que pode afetar o consumo de ração. Por outro lado, destaca-se que as margens de esmagamento da soja têm se recuperado.

Outro ponto que é acompanhado de perto são as vendas de exportação dos EUA, que estão consideravelmente mais fracas que no mesmo período do ano passado, sendo que a China é a grande responsável pela diferença. Com isso, há receios de que as exportações norte-americanas possam ter um desempenho aquém do esperado, principalmente no último trimestre do ano, que é o melhor período de embarques do país. Essa possibilidade alimenta também as preocupações quanto ao volume total que a China importará, lembrando que as compras com origem nos EUA ganharam força após a fase 1 do acordo comercial entre os dois países.

Milho

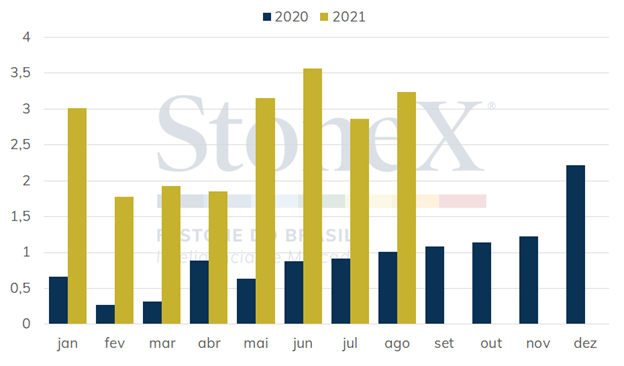

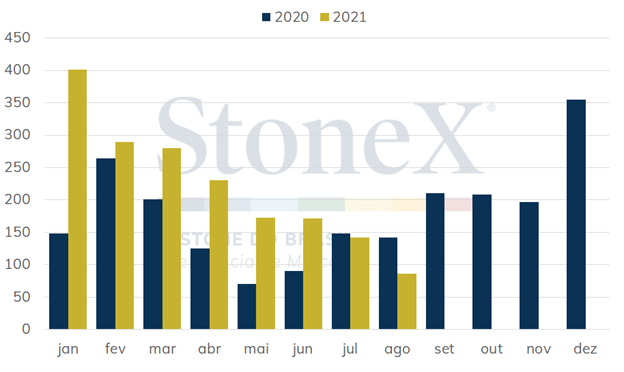

Nos primeiros 8 meses de 2021, a China importou 21,4 milhões de toneladas de milho, 3,8 vezes o registrado entre janeiro e agosto de 2020 e 5,7 vezes o observado no mesmo período de 2019. Para se ter uma ideia melhor do quanto as importações chinesas avançaram nos últimos meses, o volume que entrou no país entre janeiro e agosto deste ano foi apenas 1 milhão de toneladas menor do que as importações registradas entre janeiro de 2017 e dezembro de 2020 (22,4 milhões de toneladas).

Importações mensais de milho – China (milhões de toneladas)

Fonte: Alfândega Chinesa. Elaboração: StoneX.

O aumento no volume adquirido pela China se deve, em grande parte, pelo forte avanço na demanda do setor produtor de proteína animal. Após a expressiva redução no rebanho de porcos causada pelos surtos de Peste Suína Africana, principalmente entre 2018 e 2019, a China iniciou um processo de reconstrução do seu rebanho a partir de 2020, o que aumentou a demanda pelo cereal, não só em função do crescimento do número de animais, mas também pela proibição do uso de lavagem como alimento, medida tomada com o objetivo de controlar a doença.

Além da variação no volume adquirido, observou-se também uma mudança no principal fornecedor do cereal para a China. Entre 2017 e 2019, a Ucrânia foi a origem de cerca de 80% do milho importado pela China, enquanto os EUA tiveram participação média de 12% no período.

Contudo, em 2020 essa disparidade foi significativamente reduzida, com 56% do milho importado pela China tendo como origem o país do leste europeu e 39% o norte-americano e, neste ano, o cenário já se inverteu, com os EUA tendo uma participação de 67% e a Ucrânia de 33%.

Segundo dados do USDA, os estoques finais do país do leste europeu ficaram, em média, em 1,2 milhão de toneladas entre as safras 2017/18 e 2020/21. Desse modo, dificilmente a Ucrânia seria capaz de suprir o repentino aumento da demanda chinesa, o que faria a gigante asiática intensificar sua relação com outros exportadores. Além disso, em 2020, o país foi atingido por um clima significativamente mais quente e seco que o usual, resultando em uma expressiva redução da produção ucraniana e do seu excedente exportável, contribuindo para a maior participação dos EUA como fornecedor do cereal para a China.

Proteína Animal

As importações de proteína animal da China cresceram exponencialmente entre 2017 e 2020. Assim como no caso do milho, o surto de PSA no país teve uma grande importância para o aumento das aquisições de carne. Em 2021, entretanto, elas parecem ter se aproximado de um teto, com o volume adquirido sendo muito parecido com o do ano anterior, o que já era esperado que ocorresse após a recomposição dos rebanhos chineses. Ainda assim, é importante ressaltar que, apesar do aparente fim desse movimento de forte crescimento das importações de proteína animal, os volumes adentrando o país continuam altos.

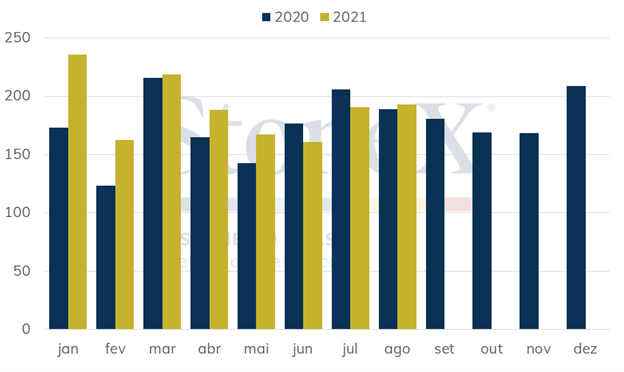

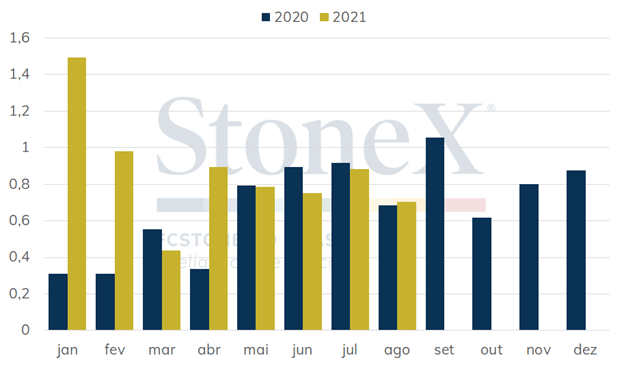

Analisando especificamente a carne bovina, entre janeiro e agosto de 2017 a China importou 455,7 mil toneladas. Em 2020, o volume para o mesmo período disparou para 1,4 milhão de toneladas, apresentando um crescimento anual médio de 45%. Em 2021, o volume continuou crescendo, porém de maneira bem menos acentuada, 9,1%, o que elevou o total para 1,5 milhão de toneladas.

Importações mensais de carne bovina – China (mil toneladas)

Fonte: Alfândega Chinesa. Elaboração: StoneX.

Em relação aos principais parceiros comerciais da China no setor de carne bovina – Brasil, Argentina, Uruguai, Austrália e Nova Zelândia -, no momento inicial de boom das importações todos eles se beneficiaram. A partir de 2020, entretanto, Uruguai, Austrália e Nova Zelândia perderam espaço no mercado chinês, enquanto Brasil e Argentina continuaram expandindo suas exportações. Em 2021, as importações chinesas provenientes do Brasil e Argentina continuaram avançando, mas como já destacado, em um ritmo menos intenso.

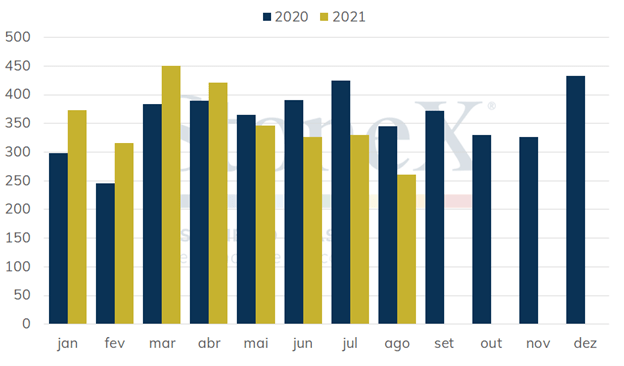

No mercado de carne suína, o avanço das importações chinesas só se acelerou realmente a partir de maio de 2019, quando os resultados da PSA começaram a ser mais sentidos. Assim, as importações mensais, que ficavam entre 80 e 120 mil toneladas, rapidamente evoluíram para valores próximos das 350 mil. Em 2020, a média mensal foi de 358,5 mil toneladas. No ano atual, o volume total de compras da China já deixou de evoluir, assim como no caso da carne bovina, motivado pela recuperação da produção de proteína suína no país. Entre janeiro e agosto, as importações de carne de porco chegaram a 2,82 milhões de toneladas, ligeiramente menores que as registradas no mesmo período de 2020, 2,84 milhões.

Importações mensais de carne suína – China (mil toneladas)

Fonte: Alfândega Chinesa. Elaboração: StoneX.

Analisando os parceiros comerciais da China, percebe-se que são diversas as origens da carne suína no território do país. Entre os principais exportadores – Espanha, Brasil, Canadá, EUA e Alemanha -, todos tiveram fortes ganhos entre 2018 e 2020. Em 2021, entretanto, desses cinco apenas Espanha e Brasil seguiram apresentando aumentos em sua quantidade de vendas, com os outros três perdendo espaço.

Algodão

No caso do algodão em pluma, o movimento observado nos últimos anos também foi de crescimento das importações chinesas. Entre 2017 e 2020, o volume da fibra natural que entrou no país cresceu 86,9%, passando de 1,16 milhão de toneladas para 2,2 milhões. Em 2021, a tendência segue de elevação das aquisições chinesas. Nos primeiros 8 meses deste ano, entraram no país cerca de 1,8 milhão de toneladas, contra 1,2 milhão no mesmo período do ano passado, o que representa um crescimento de 49,3%.

Pelo lado das principais origens, tiveram algumas mudanças interessantes nos últimos anos. Vale destacar que os EUA, com exceção de 2019, quando as vendas de algodão do país mais foram prejudicadas pela guerra comercial sino-americana, foram os principais fornecedores da pluma para a China. Entre 2017 e 2020, o volume importado de algodão norte-americano avançou 92,9%, para 976,7 mil toneladas. Entre janeiro e agosto de 2021, o volume observado foi de 711,6 mil toneladas, aumento de 44,2% no comparativo anual.

O Brasil, que começou a ter uma participação maior no mercado chinês em 2019, beneficiado pelo conflito entre o gigante asiático e os norte-americanos, continuou aprofundando seu contato com os chineses, se consolidando como um dos principais parceiros comerciais e aumentando os envios para a China. O volume da fibra natural brasileira que entrou no país passou de 66,6 mil toneladas em 2017 para 618,5 mil em 2020. Nos primeiros meses de 2021, o gigante asiático já importou 486,8 mil toneladas do Brasil, avanço de 24,2% em comparação com mesmo intervalo de 2020.

Importações mensais de algodão – China (mil toneladas)

Fonte: Alfândega Chinesa. Elaboração: StoneX.

Por fim, outro ponto interessante a se destacar foi a deterioração do fluxo comercial entre China e Austrália observado nos últimos anos. Se em 2018 a gigante asiática importou 423,6 mil toneladas da pluma australiana, em 2020 o volume foi de 117,4 mil. Em 2021, essa tendência foi ainda mais acentuada, com a entrada de 22 mil toneladas na China ao longo dos 8 primeiros meses, contra 66,9 mil no mesmo período de 2020. Além da quebra de safra enfrentada pela Austrália em função das desastrosas queimadas que lá ocorreram, o comércio entre os dois países também foi prejudicado pela intensificação das tensões diplomáticas entre os dois países.

Nesta safra 2021/22, e para os próximos anos, o mercado internacional de algodão coloca um peso muito grande na demanda chinesa, talvez uma das principais direcionadoras dos preços. O setor têxtil na China vem crescendo ao longo dos últimos anos, puxado pela industrialização massiva do país, e se torna o consumidor primordial da pluma, principalmente originária dos Estados Unidos.

Por ter um mercado essencialmente impulsionado pela demanda, o desempenho da economia chinesa, de um modo geral, acaba influenciando diretamente a dinâmica da fibra natural. Com a nova diretriz de política econômica na China, que parece olhar com mais cuidado o seu mercado interno, a sua distribuição de renda e, logo, o consumo doméstico de um modo geral, a demanda por produtos têxteis pode ser fortalecida com uma economia interna mais pujante, arrastando o consumo de algodão pela indústria nacional e, como uma grande consumidora porém incapaz de produzir tudo domesticamente, aumentando as necessidades de importação, potencialmente, nos próximos anos.

Trigo

Assim como outras commodities, a pandemia da Covid-19 trouxe grandes incertezas para o comércio internacional de trigo. Ainda no primeiro semestre de 2020, o avanço do coronavírus em países centrais para a produção triticultora e a consequente imposição de medidas sanitárias gerou grande preocupação em meio aos agentes quanto a capacidade de oferta global de trigo. Esse movimento levou ao aumento do volume de importações de muitos países, que buscavam garantir estoques.

Na China, país onde foram registrados os primeiros casos da nova doença no final de 2019, as importações de trigo já apresentaram um aumento significativo em dezembro, quando o volume importado saltou para 466,4 milhões de toneladas – um aumento de 114,4%, se comparado a dez/2018. Nos meses que se seguiram, a demanda do gigante asiático seguiu aquecida, totalizando 8,15 bilhões de toneladas ao final de 2020. No comparativo anual, esse valor viria representar um aumento de 154,3% sobre o volume de importações de trigo na China.

Até o momento, o volume acumulado de importações em 2021 corresponde a 85,0% do total importado no ano passado, ou 6,93 bilhões de toneladas de trigo. Em comparação ao mesmo período de 2020 (portanto, jan-ago), observa-se um crescimento de 44,3% sobre as importações chinesas. Vale destacar que o mês de jan/21 apresentou volume bastante acima, até mesmo se comparado a set/20 (mês recorde de importações), totalizando 1.492,1 milhões de toneladas. Em relação aos principais parceiros comerciais, com poucas variações ao longo dos anos, Austrália, Canadá e Estados Unidos se mantêm entre as principais origens. Nesses oito primeiros meses de 2021, o Canadá foi responsável por 32,4% do volume acumulado, seguido pelos Estados Unidos (29,6%) e Austrália (24,7%). Vale destacar que, em comparação ao ano passado, quando foram importadas 1.337,6 milhões de toneladas (jan-ago/20), as importações de origem francesa se encontram bem abaixo, totalizando 653,9 milhões.

Importações mensais de trigo – China (milhões de toneladas)

Fonte: Alfândega Chinesa. Elaboração: StoneX.

Para os próximos meses, os agentes monitoram alguns fatores importantes que devem ditar o volume de oferta de trigo para a demanda chinesa. Em relação à França, com uma safra de baixa qualidade, especialmente para a moagem, não há perspectiva para um aumento significativo das exportações francesas. Nos Estados Unidos, após a passagem do furacão Ida, muitos portos da região sul do país, uma das principais rotas de entrada e saída de grãos, ainda dispensam esforços na normalização das operações e podem ter seu período de pico de exportações prejudicado. Por fim, na Rússia, apesar de não ser um dos principais parceiros comerciais (até o momento, a China importou cerca de 41,87 milhões de toneladas), o aumento contínuo da taxa de exportação sobre o trigo russo representa outro obstáculo.