Depois de completar 5 semanas com ganhos consecutivos, os preços de café terminaram a última semana com fortes perdas, tanto para o mercado de arábica com no mercado de café robusta. Sem grandes novidades no ponto de vista fundamental, mercado de café reagiu a fatores macroeconômicos e técnicos. No campo dos fundamentos, o mercado de café segue inalterado, com tom altista em meio a expectativa de forte redução na oferta em 2021/22. Além disso, o foco continua no clima adverso no Brasil, que teve volumes de chuva abaixo da média nos últimos meses, o que tem preocupado os agentes com relação à produção e ao crescimento das plantas no primeiro semestre.

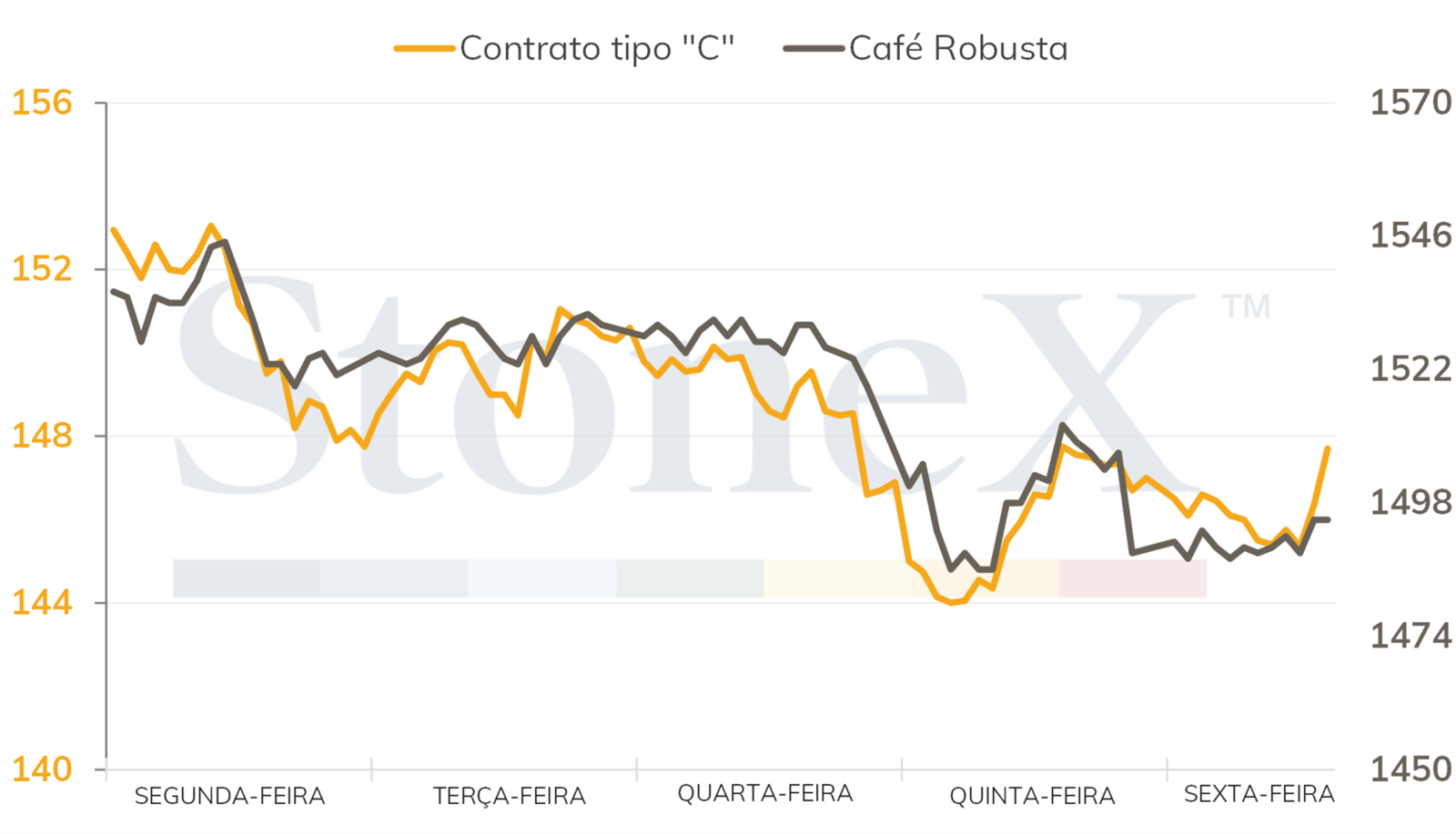

Intraday semanal (Contrato mais ativo) – 10/05 a 14/05

Fonte: CommodityNetwork Traders’ Pro. Elaboração: StoneX.

Na ICE em Nova Iorque, as cotações de café arábica registraram queda de 790 pontos (5,17%) em relação à sexta-feira anterior (07) para terminar o período a US₵ 145,00/lb para o contrato mais ativo (julho). Como será abordado na sessão de análise macro, o câmbio e os fatores macroeconômicos tiveram influência nas movimentações de café na semana.

De forma similar, no terminal de Londres, os preços de café robusta terminaram a semana em queda, com a cotação do contrato mais ativo registrando perdas de USD 79 (5,13%) para encerrar o período cotado a USD 1.460/t.

Os dados climáticos no Vietnã, que segue início do período de crescimento dos frutos, apontaram para volumes importantes de chuva nos últimos dias, o que favoreceu e desenvolvimento da produção no país e aumentou os estoques de água no solo. Para os próximos dias, os modelos de previsão indicam que as chuvas devem persistir, mas volumes maiores são necessários para favorecer o desenvolvimento, principalmente na porção leste do país.

Seguindo tendência dos mercados internacionais, preços de café terminaram a semana com perdas no mercado doméstico brasileiro. O indicador CEPEA apontou para uma redução de 1,8% nos preços de café arábica, para fecharem a semana cotados a R$ 805,55 por saca. De forma similar, porém com menor intensidade, o mercado de café conilon terminou a semana cotado a R$ 457,74 por saca, apresentando uma redução de 0,64% na semana.

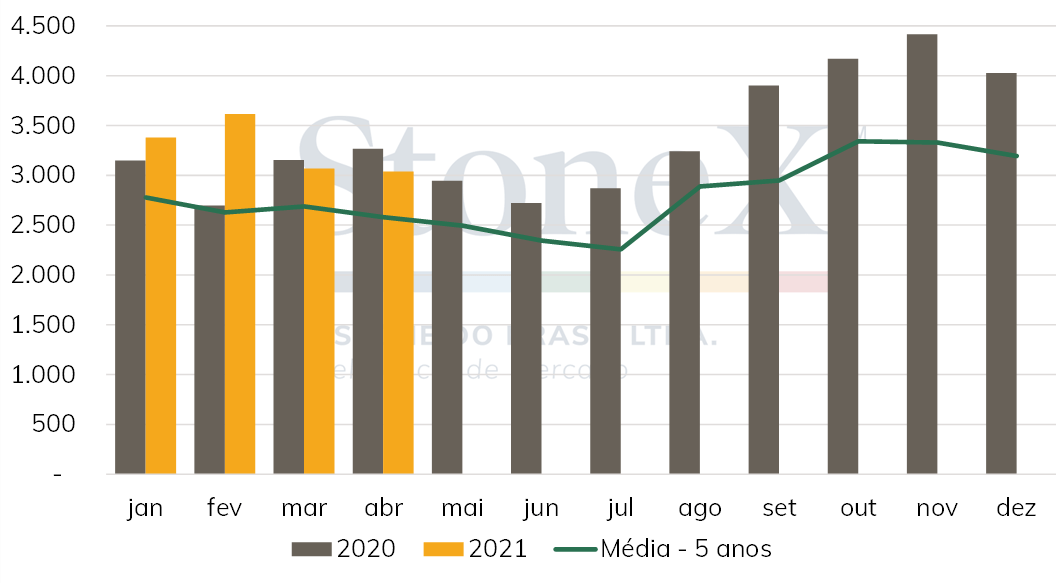

Exportações brasileiras caem em abril, mas acumulado da temporada segue em forte alta

O relatório divulgado pelo Cecafé na última semana revelou que o Brasil registrou um total de 3,3 milhões de sacas de café exportadas no mês de abril, com cerca de 3,04 milhões de sacas de café verde, uma queda de 7,1% em relação ao observado no mesmo mês em 2020, quando foram exportadas 3,27 milhões de sacas. O resultado foi influenciado principalmente pelas menores exportações de café arábica, que totalizaram 2,705 milhões de sacas, uma queda de 246 mil sacas (-8,3%) ante abril do ano passado. Já o café robusta apresentou avanço de 4,6% ou 14.445, totalizando 331 mil sacas exportadas. O café solúvel registrou queda notável de 21,1% no último mês, passando de 372 mil sacas enviadas no último ano para 293 mil sacas.

Apesar dos menores envios em abril, o Cecafé considera que em vista dos desafios logísticos, com a disponibilidade reduzida de containers, o resultado do mês é considerado positivo, com o volume exportado sendo o segundo maior nos últimos 5 anos. Além disso, os patamares bastante desvalorizados da divisa brasileira em abril contribuíram para que as receitas cambiais fossem apenas 3,3% menores, totalizando R$ 2,487 bilhões. Em termos acumulados, a safra 2020/21 conta com 39,5 milhões de sacas exportadas desde julho do ano passado, um crescimento de 16,6% em relação às 33,9 milhões de sacas no mesmo momento da temporada 2019/20. Nos quatro primeiros meses de 2021, os embarques acumulam um volume de 14,8 milhões de sacas, avanço de 8,6% em relação a 2020.

Exportações brasileiras de café verde (mil sacas)

Fonte: Cecafé. Elaboração: StoneX.

Os protestos na colômbia, que já chegam em sua terceira semana, continua como fator de atenção e ameaçando limitar a oferta de café no curto-prazo. Os bloqueios pelos manifestantes em importantes vias logísticas têm afetado seriamente o escoamento de uma série de mercadorias aos portos colombianos, forçando o adiamento dos embarques agendados nas últimas semanas. De acordo com Roberto Velez, presidente da Federação Nacional de Cafeteiros da Colômbia (FNC), mais de 500 mil sacas de café não puderam ser enviadas ao seu destino devido às manifestações. Caso se estendam por mais algumas semanas, as dificuldades com o escoamento dos grãos podem levar algumas regiões produtoras a enfrentar complicações com a estocagem do produto devido à limitações na capacidade de armazenagem.

Contribuindo para a perspectiva de redução dos estoques de passagem para a próxima temporada, o Instituto Hondurenho do Café (Ihcafé), reduziu em 8,3% as estimativas de embarques do café hondurenho, recuando de de 5,6 milhões sacas na última estimativa para 5,13 milhões. O instituto afirma que os furacões que assolaram a região no último ano e as fortes chuvas elevaram muito o nível de umidade das lavouras, o que tem estimulado a propagação da doença da ferrugem na produção. Devido aos problemas enfrentados pelos produtores no país, a tendência é de que o relatório Attaché de Honduras, que deve ser divulgado entre maio e o início de junho, indique estimativas de oferta mais limitada também na temporada 2021/22.

Fundos especulativos mantêm posições compradas

De acordo com os dados divulgados pelo CFTC, o relatório Commitment of Traders (COT) apontou que no dia 11 de maio os fundos especulativos tinham uma posição líquida comprada de 34.663 contratos, indicando um aumento de 794 contratos em sua posição líquida comprada com relação a terça-feira anterior (04). Os agentes comerciais aumentaram sua posição líquida vendida em 1.693 contratos, avançando para 120.415 contratos vendidos no dia 11. Os fundos de índice aumentaram sua posição líquida comprada em 797 contratos, para um total de 79.230 contratos comprados no dia 11 de maio. Durante o período, os preços do contrato mais ativo em Nova Iorque apresentaram um aumento de 975 pontos (6,94%).

Em Londres, os fundos estenderam ainda mais sua posição líquida comprada no mercado de robusta. De acordo com o último relatório COT, os fundos estenderam sua posição liquidamente comprada em 4.527 contratos, indo de 26.724 para 31.251 contratos entre os dias 04 e 11 de maio. Durante este mesmo período, os agentes comerciais aumentaram seus saldos liquidamente vendidos em 4.152 contratos, indo para 42.406 contratos liquidamente vendidos. Neste período, os preços do contrato mais ativo tiveram um incremento de USD 58 (3,9%) em Londres, para USD 1.532/t.

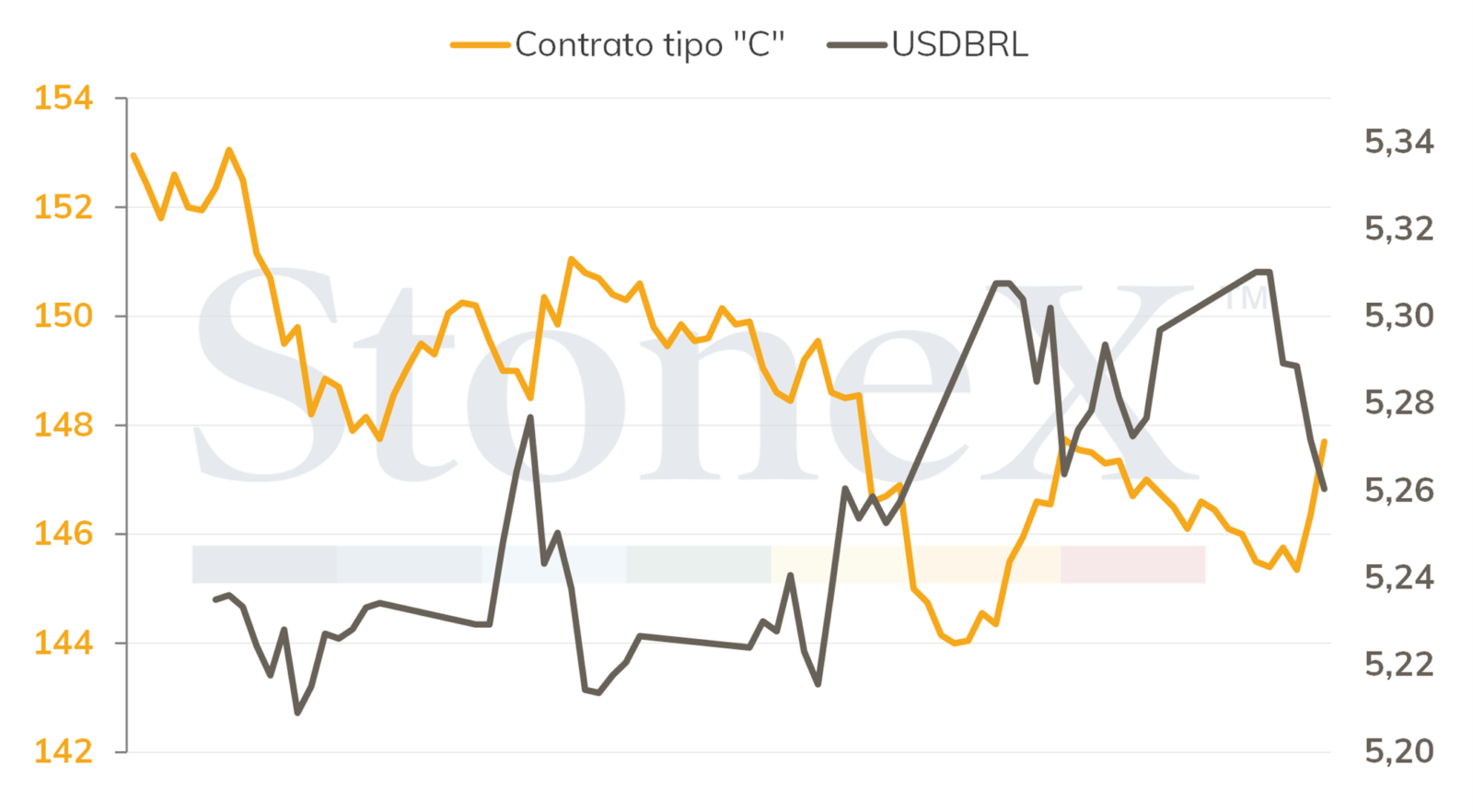

Pausa na queda do dólar contribui para pressionar cotações de café na semana

A interrupção da sequência de 5 semanas consecutivas de altas das cotações do café em NY encontrou suporte no avanço do dólar, que freou 6 quedas semanais seguidas no mercado cambial brasileiro. A divisa americana terminou com alta de 0,7% na semana, encerrando a sexta-feira cotada a R$ 5,272.

As movimentações no câmbio foram influenciadas principalmente por fatores externos, com o dollar index avançando nos primeiros pregões da semana, refletindo o receio dos agentes em relação à aceleração da inflação nos Estados Unidos. Na quarta-feira (12), o índice de Preços ao Consumidor (CPI) do país em abril, divulgado pelo Departamento de Estatísticas do Trabalho (BLS), confirmou alta de 0,8% da inflação no último mês, que acelerou em relação a março (0,6%) e ficou acima da mediana das projeções de analistas (0,2%). Com o resultado, o acumulado da inflação nos últimos 12 meses chegou a 4,2%, forte avanço em relação ao mês anterior (2,6%) e acima das expectativas de no mercado (3,6%), atingindo maior taxa desde setembro de 2008. Na quinta-feira (13), o índice de Preços ao Produtor (PPI) indicou tendência semelhante, registrando alta de 0,6%, contra expectativa de avanço de 0,3% pelo mercado.

Intraday semanal dos preços de arábica em Nova Iorque (US₵/lb) vs

dólar (USDBRL) – 10/05 a 14/05

Fonte: CommodityNetwork Traders’ Pro. Elaboração: StoneX.

A inflação de 12 meses ficando significativamente acima da meta de 2,0% do Federal Reserve para 2021, e os gargalos no fornecimento de insumos e matérias-primas cada vez maiores, elevaram as dúvidas dos agentes sobre se a inflação será de fato apenas transitória, como afirma a autoridade monetária, ou se um ajuste na política monetária bastante estimulativa do Fed pode ocorrer antes do previsto. Os preços altos dos fretes de forma geral, que vem sendo observada também no mercado de café, com importadores americanos relatando estarem enfrentando algumas das taxas mais altas em anos, também continuam contribuindo para as pressões inflacionárias observadas nos últimos meses.

Internamente, a divulgação da ata da última reunião do Comitê de Política Monetária (Copom) inspirou algum receio com a política monetária. O documento mostrou que, apesar da previsão de nova alta de 75 pontos base na Selic prevista para sua próxima reunião, o colegiado reforçou o compromisso de manter um estímulo parcial à economia. Desta forma, o Copom sinaliza que, caso o atual cenário analisado não tenha grandes mudanças, é improvável que seja mantida uma sequência de ajustes da mesma magnitude na taxa básica de juros por um período muito longo.

Esta semana é de agenda mais vazia de indicadores econômicos, com os investidores tendendo a acompanhar o cenário externo e o noticiário político brasileiro. Os conflitos em torno do depoimento do ex-ministro Eduardo Pazuello à CPI da Covid-19, marcado para acontecer na próxima quarta-feira (19), devem elevar os ruídos em Brasília e podem estimular a redução na exposição à moeda e a ativos brasileiros.

Na agenda dos Estados Unidos, o destaque fica para a ata da última decisão de política monetária do Fed, realizada entre os dias 27 e 28 de abril, com divulgação prevista para a próxima quarta. A semana também será pontuada pela publicação de dados do setor imobiliário e de construção, e pelas prévias dos PMIs da Indústria e dos Serviços. A expectativa dos analistas é de que os PMIs se mantenam fortalecidos, seguindo acima dos 60 pontos em maio.

AGENDA SEMANAL

*Horário de Brasília

Brasil

Estados Unidos

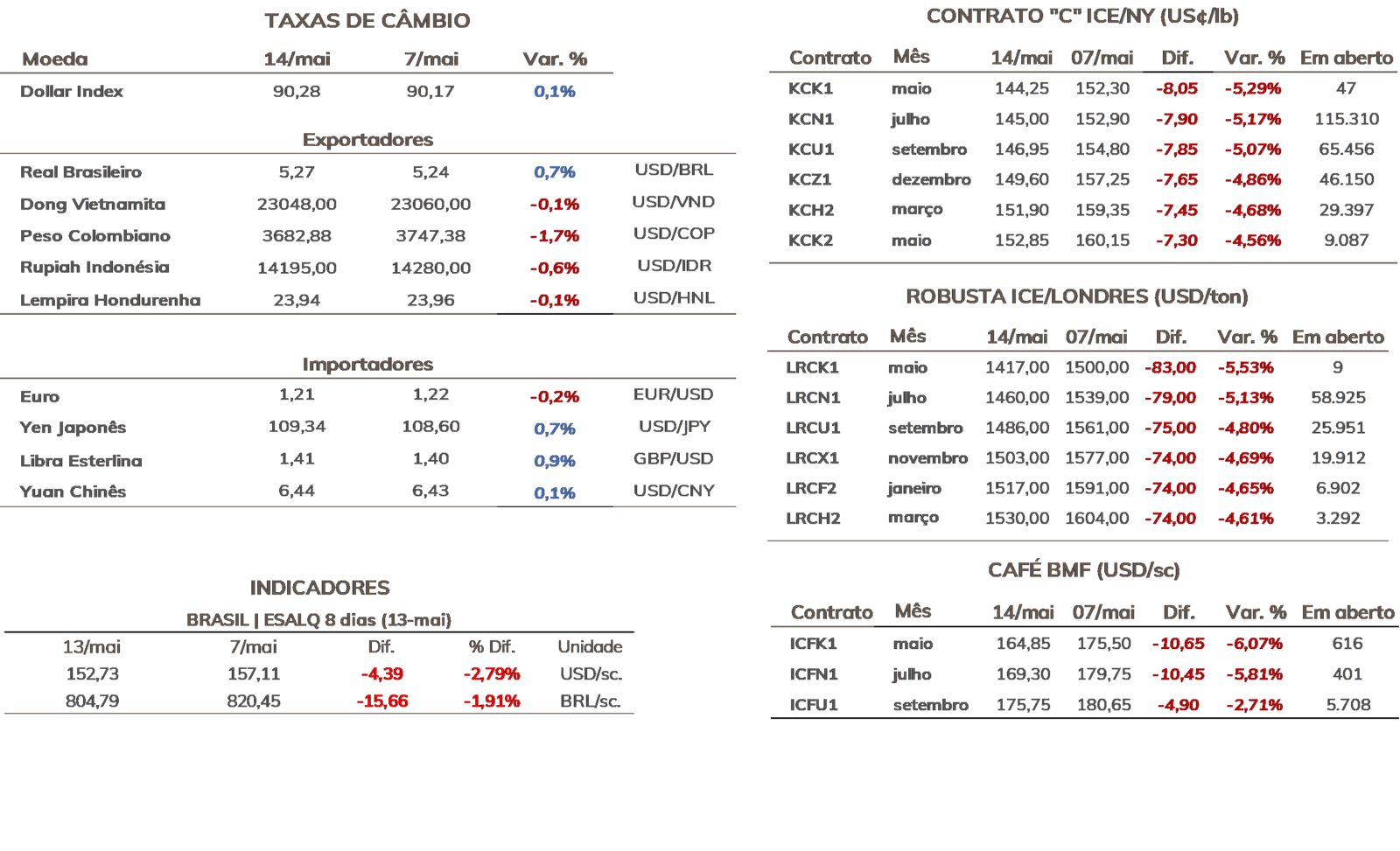

TABELA DE INDICADORES