O ano safra 21/22 do algodão na Índia teve início no mês de outubro, quando normalmente se intensifica a colheita nas principais regiões produtoras. Neste ano, a produção indiana tem sido colocada à prova por diversos fatores, seja pelos dados divulgados pelo USDA, seja por questões que envolvam a natureza, de difícil controle pelo ser humano. Em meados de novembro, essas preocupações passaram a se materializar com rumores de limitação das exportações indianas da fibra natural. Embora essa medida não tenha se concretizado, acompanhar as variáveis na Índia é crucial para entender os potenciais efeitos no comércio global do algodão, uma vez que ela é um dos principais players internacionais. Com o final da colheita em outros países do hemisfério norte, como Estados Unidos e China, o menor volume de fardos indianos entrando no mercado nesta virada do ano também deve afetar diretamente os fatores de concorrência nas negociações globais. Por isso, a Equipe de Inteligência de Mercado da StoneX elaborou este relatório que busca abordar os principais pontos que envolvem a safra indiana da fibra natural no ciclo atual, desde os problemas enfrentados diretamente nos campos, até os impactos que maiores encurtamentos nos seus estoques podem trazer para o mercado.

O decorrer do plantio na Índia

Na atual safra kharif da Índia, os campos de algodão receberam, no acumulado, chuvas de monções dentro da média dos últimos anos entre os meses cruciais para o crescimento dos algodoeiros. No entanto, essas precipitações foram extremamente irregulares: alguns dias de déficits hídricos no início da semeadura, depois chuvas intensas e até mesmo acima do normal, que chegaram a causar alagamentos em algumas áreas. Sob essas condições instáveis, diversos produtores não conseguiram gerir seus manejos com a terra, e a semeadura ficou sujeita a fatores de difícil controle humano.

A partir do final de setembro, momento crucial para o desenvolvimento dos algodoeiros na Índia e logo antes da intensificação da colheita, começaram os relatos da peste da lagarta rosada pelos campos indianos. No estado de Punjab, norte da Índia, mais da metade dos 304 mil hectares plantados de algodão esteve sob ataque do inimigo natural, segundo autoridades indianas. O distrito de Bethinda, que mais produz algodão na região e responsável por quase 100 mil hectares, foi onde os agricultores mais sofreram, com relatos de perdas de até 76% em algumas áreas.

Vale ressaltar, a lagarta rosada é uma praga que acontece com mais facilidade quando o algodão é plantado fora da janela de plantio, seja antes ou depois do período ideal (precoce ou tardia). O período crítico vai do aparecimento da primeira maçã ao primeiro capulho, sendo as grandes infestações a partir de 90 dias após a emergência. Ela inicia o ataque nos botões florais, impedindo a abertura deles, e se alimentam dos estames dentro dos botões, que murcham e caem. Nas maçãs, perfuram e comem as sementes. Nos capulhos, se desenvolvem dentro deles, murcham e amarelam as fibras.

No caso atual da Índia, como já foi mencionado, a instabilidade das chuvas de monções na região norte do país acabou dificultando o planejamento dos produtores, que, além de ficarem sujeitos a plantarem fora da janela ideal, possivelmente também não conseguiram tratar o solo antes da época de plantio ou em períodos de aplicação de pesticidas.

Os dados na Índia

Ao longo deste ano, o USDA tem superestimado os estoques de passagem nas safras indianas, segundo agentes do mercado. Contudo, o USDA foi conservador em seus relatórios mensais, diminuindo aos poucos as projeções de estoques finais, seja para a safra 20/21, seja para o ciclo 21/22.

Índia – Evolução das projeções do USDA (milhões de toneladas)

Fonte: USDA. Elaboração StoneX.

Mesmo com os relatos da peste da lagarta rosada, as perdas estimadas pelo USDA não têm sido significativas. Elas foram contabilizadas entre os relatórios WASDE de agosto e outubro, quando nesta safra 21/22 a produção indiana foi revisada de 6,31 milhões (agosto) para 6,1 milhões de toneladas (outubro), e assim permaneceu até as projeções de dezembro.

No entanto, essa cautela do USDA fica evidente no contraste de seus dados com as informações da Cotton Association of India (CAI), importante autoridade que acompanha o mercado doméstico. Por mais que os números referentes ao tamanho da safra (à produção) estejam em linha, os estoques finais e as exportações possuem uma incoerência entre as duas fontes. Nas últimas estimativas da CAI, do dia 31 de outubro de 2021, foi estimada, para a safra 20/21, estoques finais e exportações de 1,27 milhão e 1,3 milhão de toneladas, respectivamente, na Índia. Já o USDA, estimou, para as variáveis, dados de 2,9 milhões e 1,35 milhão de toneladas no relatório WASDE de dezembro. Na safra 21/22, as distorções se mantiveram, tendo a CAI estimado 1 milhão de toneladas de estoques e apenas 816 mil toneladas de exportações de algodão, contra 2,36 milhões e 1,26 milhão de toneladas, respectivamente, do USDA.

Os preços na Índia

Em 2021, a retomada da economia global se intensificou com a melhora (mesmo que lenta, gradual e incompleta) da pandemia do novo coronavírus, puxando o consumo de algodão pela indústria têxtil. O USDA já estimou em dezembro uma demanda mundial recorde de 27,06 milhões de toneladas, e a própria demanda na Índia está em ritmo de forte alta desde as destruições de consumo ocasionadas pela crise econômica da Covid-19.

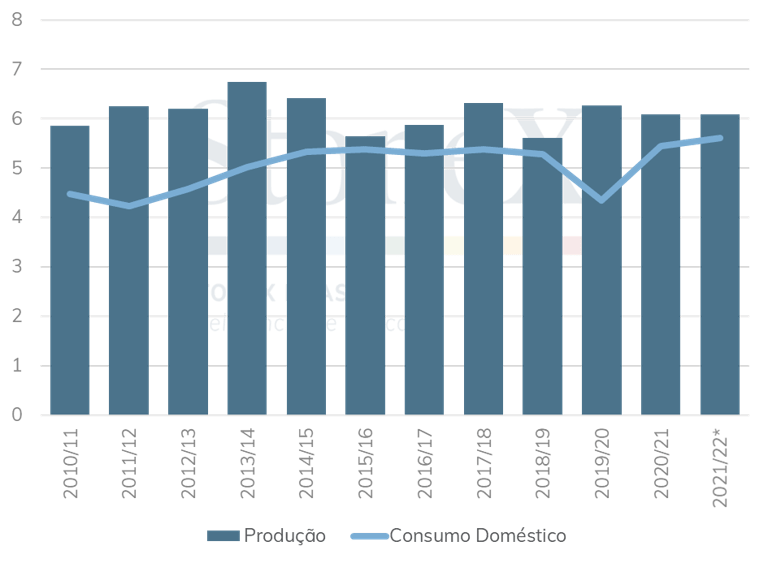

Índia – Oferta e Demanda (em milhões de toneladas)

Fonte: USDA. Elaboração: StoneX. *Estimativa.

Sob este cenário descrito, de retomada pujante da demanda e estoques domésticos decrescentes, somado ao fortalecimento das cotações internacionais, os preços na Índia entraram em forte valorização em 2021. Entre maio e dezembro, o indicador do algodão físico em Gujarate registrou valorização de 44% (frente ao aumento de 19% nos preços futuros em NY). Só entre outubro e dezembro, as cotações indianas valorizaram 14% e se sustentaram, em linha com a escalada em NY quando o contrato de dezembro chegou próximo a US¢ 120/lp, mas esse patamar não se sustentou para o futuro de março/22, que oscila entre US¢ 105/lp e US¢ 110/lp.

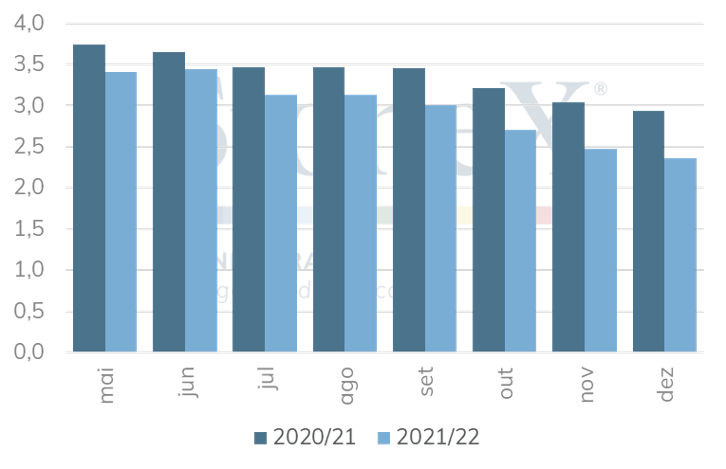

Indicador do algodão em pluma – Gujarate (em rúpias/candy*)

Fonte: Cotton Association of Mumbai. Elaboração: StoneX. *1 candy = 0,7465 tonelada.

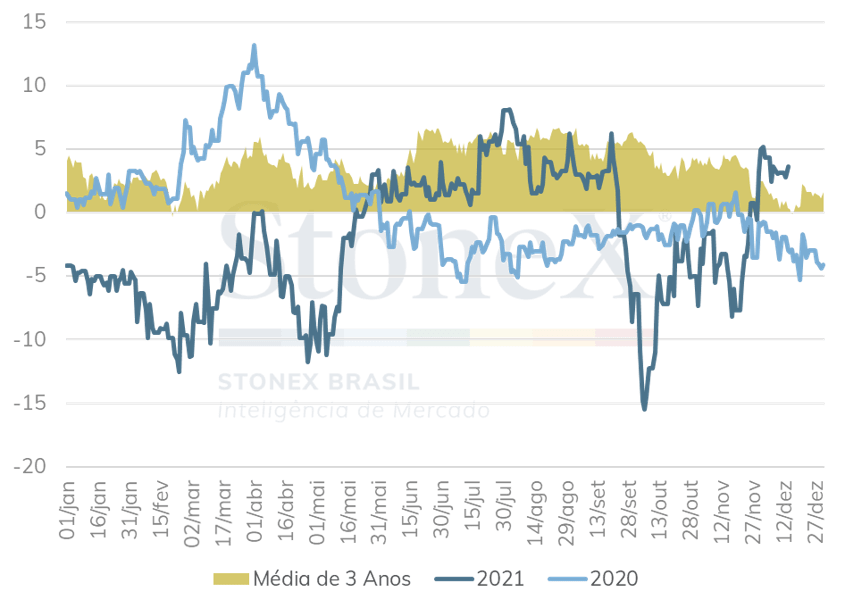

Essa alta dos preços indianos, por sua vez, manteve o prêmio frente às cotações na ICE fortalecido neste período, estando ele em território positivo por meses consecutivos. Entre setembro e outubro, esse padrão se reverteu quando o contrato futuro de dezembro/21 em NY acumulou altas diárias consecutivas e rompeu a barreira de US¢ 100/lp, e depois a de US¢ 110lp. Contudo, o índice da fibra física em Gujarate continuou trajetória de alta e esse basis já se recuperou até dezembro, evidenciando a pressão inflacionária para o algodão dentro da Índia.

Prêmio entre o algodão físico indiano e as cotações em NY (em US¢/libra-peso)

Fonte: Cotton Association of Mumbai. ICE. Elaboração StoneX.

Pressões da indústria têxtil na Índia

Reagindo a essa conjuntura de preços extremamente elevados no mercado doméstico, diversas entidades políticas na Índia vêm clamando por uma intervenção do governo nas cotações de algodão e dos produtos derivados, exigindo uma limitação ou banimento das exportações da pluma, ou pedindo subsídios diretos. Em novembro, alguns rumores de que o Governo Central indiano iria colocar um limite nas exportações de algodão rondavam o mercado, fato não concretizado e com possibilidade pequena de acontecer. No curto prazo, o mercado interno pode temer uma escassez da pluma para a indústria têxtil, mas isso pode ser resolvido, por exemplo, com incentivo para importações pontuais – limitar as exportações seria mais uma medida para aliviar os estoques imediatos domesticamente e trazer uma pressão baixista para os preços.

Além disso, a escalada de preços do algodão na Índia está afetando diretamente o custo nas fábricas de vestuário. As beneficiadoras têm, na primeira ponta, aumentado o “yarn price” (preço do fio), assim tornando o balanço das empresas compradoras (do setor de vestimenta, principalmente) mais apertados. Com a necessidade, portanto, de repasse desse aumento de custos para os bens finais da cadeia, os produtos indianos começam a perder competitividade (especialmente para China, Bangladesh, Paquistão). Ocorreram protestos e greves no estado de Tamil Nadu, sul da Índia, pedindo a intervenção do governo para conter essa situação crítica. O estado demanda 2,4 milhões de toneladas de algodão por ano.

Tamil Nadu tem uma indústria têxtil responsável por 4% do PIB da Índia, e produz 19% do total no país. Emprega 3,1 milhões de pessoas, 28% do total empregado pelo setor em todo o país. Tem também o maior número de fábricas ativas (6.500, 59,3% de toda Índia). Exporta 20% das vestimentas indianas. O setor de vestimentas mira um crescimento entre 10% e 15% comparado a níveis pré-Covid no estado de Tamil Nadu.

Possíveis conclusões

Portanto, na prática, pode continuar havendo dois tipos de pressão (combinados ou não) no mercado internacional, afetando assim os preços na Índia e os balanços mundiais. Segundo foi colocado, os estoques indianos estão declinantes e, assim, podem estar os estoques globais. Por consequência, aqueles que antes comprariam algodão indiano deverão buscar outros fornecedores, diminuindo os estoques em outras praças e, logo, pressionando seus preços.

No geral, por mais que os temores na Índia tenham pouca clareza e o mercado pareça estar voltado para outras questões, a virada de 2021 para 2022 é crucial para o lado da oferta, pois costuma indicar quanto do algodão colhido no hemisfério norte está sendo direcionado para as indústrias têxteis domésticas e para as negociações globais. Na perspectiva indiana, o balanço está apertado frente às distorções na sua safra e o consumo doméstico crescente, puxado principalmente pelo crescimento econômico na Índia e avanço de sua indústria.