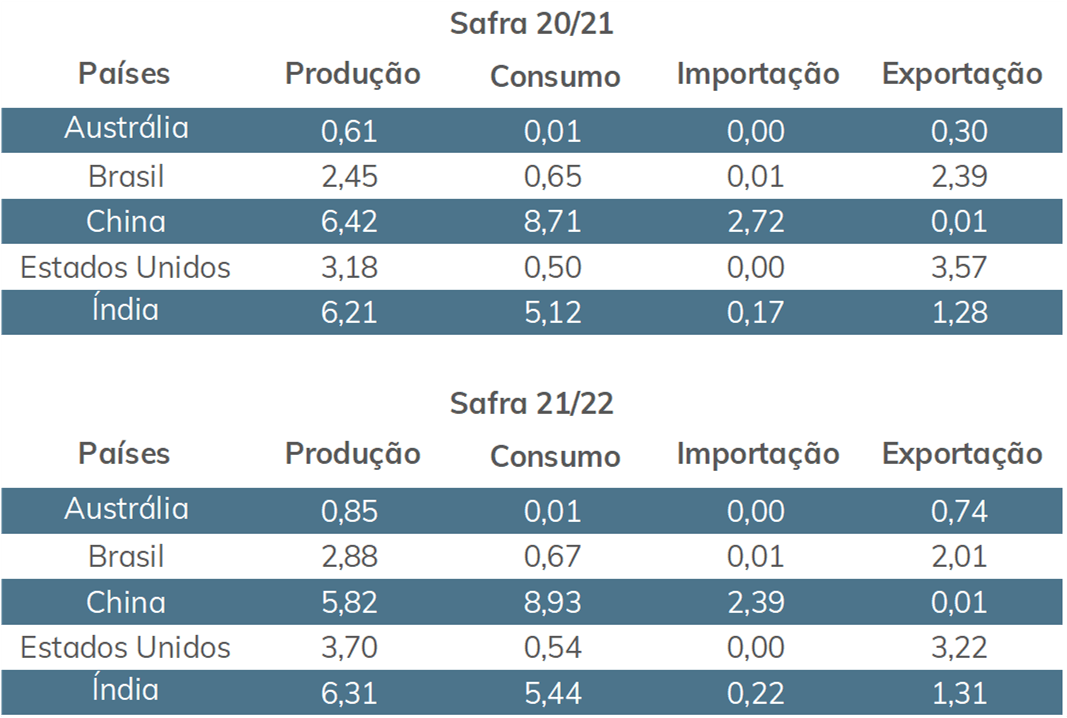

A China, a cada ano que passa, se consolida cada vez mais como um dos principais players no mercado de algodão. Segundo a projeção de junho do WASDE/USDA, na safra 20/21, os campos chineses foram responsáveis pela produção de 6,42 milhões de toneladas, o maior volume no mundo. Do lado da demanda, o consumo estimado é de 8,71 milhões de toneladas e, como a oferta doméstica, embora robusta, não é capaz de suprir toda essa necessidade, as importações chinesas também são um dos pilares do mercado global, estimadas em 2,72 milhões de toneladas na safra atual. Contudo, a configuração da China como maior produtora, consumidora e importadora da fibra natural pode esconder diversos problemas que o mercado local tem enfrentado desde o ano de 2020, com acusações de trabalho forçado na região mais importante para a produção da pluma chinesa e com possíveis obstáculos climáticos que podem reduzir a área plantada na safra 2021/22.

USDA | Estimativas de Oferta e Demanda, em milhões de toneladas – Junho/21

Fontes: USDA. Elaboração StoneX.

Xinjiang: do algodão à comunidade uigur

A China, como pontuado, é a maior produtora de algodão do mundo, seguida da Índia (com projeção de 6,21 milhões de toneladas produzidas na safra atual) e corresponde quase a 25% do que é produzido em todo o mundo. No noroeste chinês, a região autônoma de Xinjiang (ao norte do Tibet) concentra 85% de toda essa produção local e se destaca nas cadeias globais pela qualidade da fibra. Economicamente, a pluma da região dá bons resultados: o governo chinês estima que toda a cadeia do algodão representa cerca de 5% do PIB de Xinjiang e 65% da renda das famílias vem da pluma.

No entanto, um estudo do Australian Strategic Policy Institute, de março de 2020, pode ter colocado luz numa realidade obscura da região de Xinjiang. Segundo o relatório, o governo chinês estaria transferindo forçadamente pessoas da comunidade uigur para trabalharem em outras regiões do país. Vale notar, os uigures são um grupo étnico de ascendência turca e nativo na China, historicamente assentado na região de Xinjiang. Entre 2017 e 2019, 80 mil uigures teriam sido retirados do oeste da China e transferidos para fábricas ou “campos de detenção”, onde teriam treinamentos ideológicos e seriam impedidos de praticarem suas rotinas religiosas, historicamente ligadas ao islamismo. Esse esquema seria patrocinado pelo Estado chinês e 82 marcas (a maioria, conhecida do público) foram acusadas de receberem em suas instalações esse programa estatal de trabalho forçado.

No final do ano passado, as acusações se tornaram maiores. A BBC inglesa produziu uma matéria explicando que esse esquema seria maior: envolveria uma forma de integração entre os campos de algodão, as fábricas têxteis e programas de “reeducação”, tudo isso direcionado às minorias uigures, porém de forma forçada e discriminatória. No que tange à pluma, essas pessoas seriam direcionadas à fase de colheita, com condições de trabalho forçado, assim como no caso das fábricas. Segundo os relatos, essa dinâmica teria a ver com uma doutrinação ideológica imposta pelo governo chinês para com a população pobre e as minorias étnicas, que seria mascarada por um “programa de redução de pobreza”, em que o Estado garante necessidades básicas e emprego a essa parcela de chineses e em troca, eles teriam de se adaptar ao estilo de vida colocado pelo governo de cima para baixo.

Contudo, o Partido Comunista Chinês (PCCh) tem se defendido dessas acusações, alegando que as minorias étnicas têm total liberdade de escolha de seus empregos e que eles têm a remuneração digna, de acordo com os padrões aceitáveis internacionalmente. Um ponto que favorece esse discurso é o fato de que 68% da colheita em Xinjiang é mecanizada e em algumas áreas essa taxa chega a 90%. De fato, a pergunta fica sobre os outros 10%, mas não deixa de ser um número interessante para se pensar no avanço tecnológico acelerado que toda a cadeia produtiva chinesa vem desenvolvendo.

Um ponto muito interessante é uma outra justificativa do PCCh sobre a situação dos uigures. Segundo o governo chinês, os “campos de reeducação” fazem parte de um programa nacional de combate ao terrorismo, ligando o fato de que, desde 2014, após ataque em Xinjiang (que matou 39 civis) o Estado vinha detendo milhares de pessoas supostamente envolvidas em organizações terroristas na região. No final das contas, a China estaria deslocando o povo uigur por necessidades econômicas e por trabalho forçado, ou por motivações religiosas de “guerra ao terror”. É bem verdade, dentro dos anseios do século XXI, pouco importa o “porquê”, o mercado e os consumidores estão cada dia mais repelindo práticas que violem os direitos humanos.

As repercussões no Ocidente e no Oriente

Após essas fortes acusações, algumas medidas foram tomadas na comunidade internacional. Já em 2020, a Better Cotton Iniative (BCI) retirou a licença do algodão Xinjiang, basicamente “não recomendando” a compra do produto às fábricas (afinal, a BCI fiscaliza as boas práticas na cadeia internacional da pluma). No início de 2021, ainda sob o governo Trump, os Estados Unidos também impuseram sanções à fibra natural chinesa.

O resultado disso tudo foi uma onda de boicotes por parte de diversas empresas do setor têxtil para com a pluma de Xinjiang, conjuntamente à ofensiva pesada das mídias ocidentais contra o governo chinês. O contra-ataque da China, contudo, foi também bastante ofensivo. Em março, entidades políticas chinesas levantaram campanhas online contra essas marcas, saudando o algodão local. Até abril, a hashtag “Support Xinjiang Cotton” foi compartilhada mais de 39 milhões de vezes nas redes sociais, algo que foi considerado um ato “cibernético” impulsionado pelo PCCh e de difícil mensuração.

Não somente, a ofensiva chinesa se deu com o boicote dessas marcas no consumo interno. Em abril, Adidas e Nike viram suas vendas caírem 78% e 59%, respectivamente, na plataforma de e-commerce da China “Tmall”. O problema é que, em 2020, 25% das receitas da Adidas vieram do mercado chinês, o mesmo que ocorreu em 20% das receitas da Nike no mesmo ano. Com toda essa problemática, as marcas e os produtores terão de buscar novos mercados, pois as questões políticas parecem influenciar os dois lados no que tange às escolhas de consumo.

A busca de novos mercados e um possível acirramento no comércio da pluma

As projeções do USDA trazidas em junho pelo relatório mensal do WASDE podem trazer uma perspectiva importante para os desdobramentos de todo o caso de Xinjiang. Isso porque a produção chinesa deve cair 9,3%, para 5,82 milhões de toneladas, na safra 21/22, com uma redução de 5,38% na área plantada para a próxima safra (segundo o China Cotton Association). Além disso, a região de Xinjiang enfrentou diversas tempestades e temperaturas abaixo da média no final de abril, fenômeno que teria danificado diversos campos de algodão, que tiveram de ser replantados. De qualquer forma, a produção na China continuará não sendo o suficiente para a demanda crescente do setor têxtil doméstico pelo algodão.

O consumo da China deve crescer para 8,93 milhões de toneladas na próxima safra, mas o USDA projeta uma queda nas importações chinesas, desta safra para a seguinte. Com a problemática envolvendo o oeste chinês, pode ser possível que algumas fábricas multinacionais instaladas no país, por exemplo, sujeitas ao boicote da pluma de Xinjiang, busquem novos fornecedores fora da China, algo que pode impulsionar as importações do país, superando as expectativas colocadas no WASDE. O cenário atual, inclusive, é favorável para tal, uma vez que, semanalmente, os relatórios de venda de exportação têm evidenciado a entrada pesada da China nas compras do algodão estadunidense.

Enquanto a pluma de Xinjiang parece estar sendo absorvida pelo setor têxtil nacional, fazendo com que a produção chinesa se feche ainda mais, as marcas que aderiram ao bloqueio de compras do algodão ligado ao trabalho forçado deverão buscar outros fornecedores, muito porque, principalmente em 2022, a demanda por bens de luxo e de vestimenta deve aumentar e, consequentemente, a indústria têxtil vai se reaquecendo – fator já sendo observado no sudeste da Ásia, por exemplo. Vale lembrar que esse boicote só será relevante para o mercado global se as empresas dentro da China aderirem em massa, pois, ora, o país deve exportar cerca de 10 mil toneladas de algodão no período 2020/2021 (principalmente para Japão e Coreia do Sul), um volume ínfimo perto da sua produção.

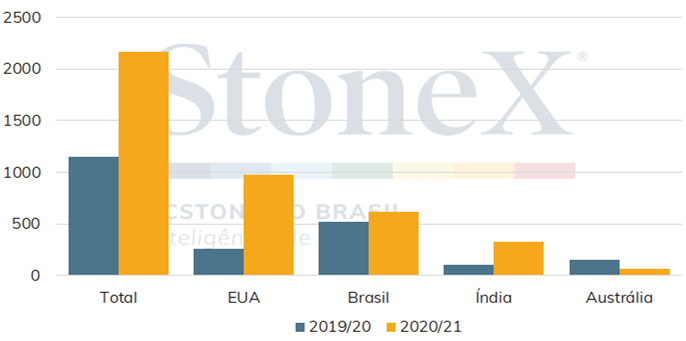

China | Importação de algodão (mil toneladas)*

Fontes: Alfândega Chinesa. Elaboração StoneX. *Dados entre setembro e abril.

Portanto, esses compradores devem buscar novos fornecedores e muito se fala que eles podem vir, principalmente, de três de seus maiores parceiros: Brasil, Índia e Austrália. Entre agosto de 2020 e fevereiro de 2021, os Estados Unidos ganhou espaço nas importações chinesas, registrando 884 mil toneladas, até então, frente as 154 mil do mesmo período há um ano, se tornando o maior parceiro da China. O WASDE de junho trouxe números condizentes com toda a tendência para a safra 21/22 elucidada: aumento nas projeções de exportações estadunidenses, de consumo e importações chinesas e queda nas expectativas de produção na China.

O algodão brasileiro, vale destacar, compete internacionalmente pela sua qualidade, sustentabilidade e pelo próprio reconhecimento do mercado. Se os desdobramentos forem de fato se concretizando com o drama de Xinjiang, o acirramento em busca de um novo espaço nos fornecimentos para a indústria têxtil pode estar à espreita, uma oportunidade importante para a pluma brasileira ampliar sua participação na cadeia global da pluma.

A Inteligência de Mercado da StoneX produz e publica periodicamente dados e análises como esta para o acompanhamento dos mercados agrícolas, fertilizantes e de energia.

Clique aqui e conheça os nossos pacotes de assinatura!

Experimente gratuitamente o Portal de Relatórios da Inteligência da StoneX: Clique aqui.