No dia 11 de março, a Comissão Nacional para Reforma e Desenvolvimento da China abriu uma nova cota de importação de 400 mil toneladas de algodão, sob menores tarifas. Esse volume vai ser direcionado para garantir o insumo de fábricas têxteis do setor privado. O episódio foi o destaque do pregão ao longo do dia, provocando forte alta no contrato de referência em NY. O futuro com vencimento em maio/22 fechou a sexta cotado a US¢ 121,03/libra-peso, US¢ 4,17/lp (+3,6%) acima do fechamento do dia anterior e registrando uma alta semanal de US¢ 4,61/lp (+4%).

Esse novo rally para a fibra natural interrompeu a sequência de quatro semanas em queda no contrato de maio/22. O conflito entre Rússia e Ucrânia vinha amparando maior parte das correções nos futuros, uma vez que o capital especulativo se direcionou às commodities que tiveram suas ofertas mais impactadas diretamente pelas tensões – principalmente petróleo, gás natural, trigo e milho –, em detrimento de produtos que tendem a ter sua demanda arrefecida pelo conflito, como o algodão. A participação dos fundos foi essencial para a chegada das cotações nos níveis atuais, os maiores em 11 anos. Com a perda desse ímpeto ao risco nas operações da pluma (algo que foi acompanhado por outras commodities “softs”) os fundamentos altistas perderam certa força nas últimas semanas, em um momento de oferta e demanda dadas para o algodão – ou seja, os agentes já precificavam o balanço global e não havia novidades para amparar maiores movimentações de alta, especialmente com outros mercados externos sendo mais atrativos para a entrada especulativa frente aos temores no leste europeu.

Nesse dia 11, contudo, a notícia de nova cota de importação da China trouxe justamente o que o lado bullish precisava para, pelo menos por ora, retornar aos negócios. Vale notar, a safra 21/22 esteve permeada por uma tendência de alta muito clara, aproveitada, principalmente, por ataques especulativos. Até a resolução deste relatório, dia 21 de março, o contrato de maio/21 fechou o pregão precificado a US¢ 130,01/lp, tendo na sexta (18) negociado no limite de alta diária da ICE. Assim, rompido o padrão de correções no dia 11, de lá para cá as negociações conseguiram recuperar totalmente as perdas e retomar a tendência de médio prazo ditada anteriormente, ficando evidente a força do lado bullish do mercado da pluma.

Na China, a demanda é crescente nos últimos anos. O país é o maior consumidor e importador global da fibra natural. As necessidades das fábricas têxteis chinesas encontram uma realidade de estoques declinantes durante o ciclo 21/22, em que o USDA estima uma relação estoque/uso de 66,3%, 5,27 pontos percentuais abaixo da safra 20/21 – que já vinha em queda. Ainda, o governo chinês vem enfatizando o compromisso de garantir os estoques por diversos setores de commodities, a fim de sustentar o seu crescimento econômico em um contexto global de potencial escassez de diversas classes de matérias primas. Essa notícia, naturalmente, também é positiva para o algodão.

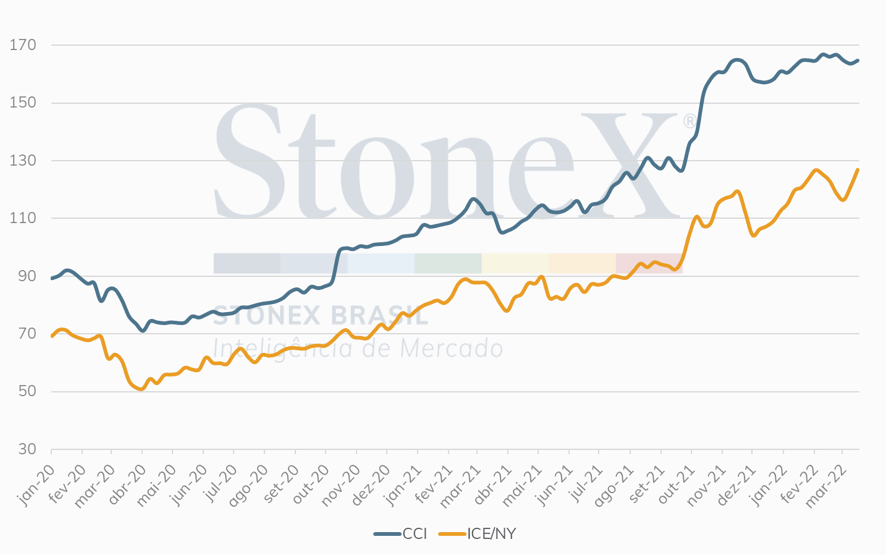

A realidade do mercado doméstico chinês também é inflacionada no setor têxtil, que reaquece com a retomada da economia pós-Covid. Os preços físicos na China, é importante ressaltar, historicamente pagam um prêmio relevante em relação aos preços futuros em Nova Iorque e em relação a outras praças produtoras até por conta da qualidade da pluma chinesa. Porém, esse basis teve um certo descolamento a partir do último trimestre do ano passado, colocando pressão nos custos das suas fábricas ainda mais. Olhando preços, pode ser que seja um bom momento para aliviar esse cenário pelo lado oferta, importando novos volumes, algo comum da economia chinesa como um todo.

Preço do algodão físico na China (CCI*) vs. preços futuros na ICE/NY (em US¢/libra-peso)

Fonte: Bloomberg, ICE. Elaboração: StoneX. *CCI é o China Cotton Price Index, que reflete a média ponderada nacional da pluma entregue a mais de 200 empresas chinesas.

De fato, essas novidades trazem fundamentos suficientes para altas em NY, no mínimo sendo seguidas por um rally mais prolongado, como aconteceu anteriormente para os contratos de dezembro/21 e de março/22, levando os preços a US¢ 126/lp, por exemplo. Todavia, existe um ponto de atenção neste momento que podem explicar ainda melhor essas novas altas, mais explicadas por fatores especulativos em um mercado futuro menos líquido.

Até o dia 11 de março, as posições On-Call apontam para 81,3 mil vendas líquidas até o final da safra atual com preços ainda “a fixar” em NY. Isso significa que, até julho, as tradings vão precisar fechar suas posições comprando futuros. Neste momento, podem estar acontecendo duas movimentações: o lado das fiadoras (comprador) está fixando seu preço no físico, baseado em NY, temendo novas altas e, assim, as tradings (lado vendedor) estão comprando contratos futuros; parte dos fundos podem estar retornando ao mercado antecipando essas compras no CTK2 e no CTN2, uma vez que haverá outras pressões de compra com as fixações das vendas On-Call acontecendo até julho. As próprias correções recentes também atraem esse movimento descrito acima, em um cenário apertado para o balanço de oferta e demanda.

Por fim, o Brasil pode se beneficiar dessas compras chinesas, uma vez que, a depender do período necessário para entrega, deverá colher uma safra robusta no segundo semestre do ano. Caso a necessidade seja mais imediata, contudo, resta pouco algodão disponível por praticamente toda safra 20/21 já estar comprometida neste momento. Os Estados Unidos, principal exportador para a China, também deve ser outro importante fornecedor dessas novas cargas.

A Inteligência de Mercado da StoneX produz e publica periodicamente dados e análises como esta para o acompanhamento dos mercados agrícolas, fertilizantes e de energia.

Clique aqui e conheça os nossos pacotes de assinatura!

Experimente gratuitamente o Portal de Relatórios da Inteligência da StoneX: Clique aqui.