Conforme o mês de julho se inicia, as atenções estão direcionadas para as perspectivas em relação aos mercados de açúcar e etanol nos próximos meses. Dessa forma, o time de Inteligência de Mercado da StoneX apresenta suas perspectivas para o terceiro trimestre de 2021.

Mercado global de açúcar deve contar com menor aperto no balanço de O&D

No caso do açúcar, os holofotes têm se direcionado para alguns pontos centrais. Por um lado, o avanço positivo das monções sobre a Ásia e a provável recuperação da produção da União Europeia e do Reino Unido devem favorecer a oferta da commodity a partir da safra 2021/22 (out-set), de modo que o acompanhamento climático nestas regiões se mostra fundamental. Por outro, adversidades climáticas no Centro-Sul do Brasil indicam provável quebra de safra na região, sendo que as previsões sinalizam a manutenção do déficit hídrico sobre as lavouras.

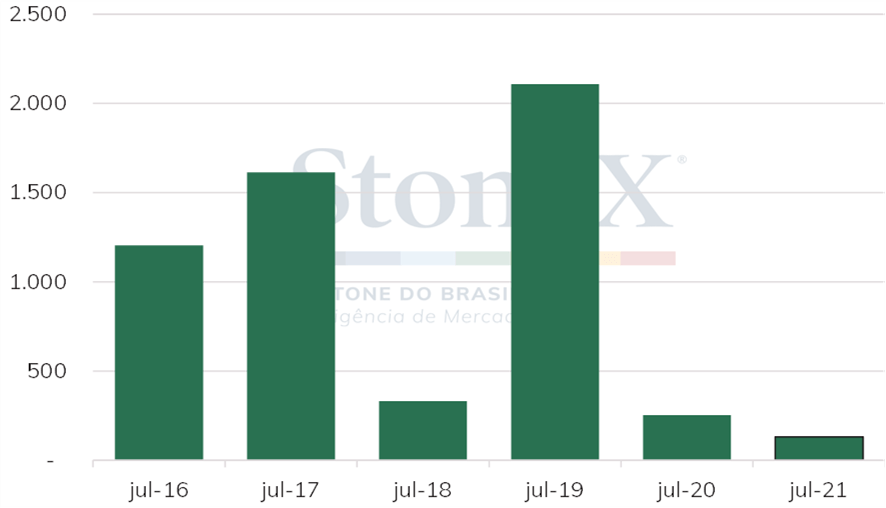

Tal contexto parece ter refletido na dinâmica da expiração do julho/21 do #11 na ICE/NY, que ocorreu no último dia 30. De acordo com dados oficiais, 131,4 mil toneladas de açúcar, originadas do porto de Paranaguá, no Brasil, estão previstas para serem entregues contra o vencimento do N1 – o menor volume contra a tela de julho desde 2014.

A entrega pouco elevada já era antecipada pelo mercado, visto que indicadores técnicos e físicos sinalizavam menor aperto no balanço global de O&D, em meio à expectativa de retomada na produção nos players anteriormente mencionados, bem como sinalizações de demanda internacional arrefecida.

Especificamente, o spread N1-V1 traçou firme tendência de queda nas últimas semanas, encerrando a quarta-feira (30) em carrego de US₵ 0,26 /lb – indicando menor apetite de compra pela commodity. A conjuntura de arrefecimento na demanda foi reforçada, ainda, por dados de line-up nos principais portos do Brasil. Ao final da semana que se encerrou na quarta-feira (30), 1,3 milhão de toneladas de açúcar aguardavam embarque para o exterior no país, volume 63,4% abaixo do mesmo período de 2020 e 27,9% menor que a média de 03 anos para o período .

Entrega de açúcar contra o N1 do #11 (mil toneladas)

Fontes: ICE/NY. Elaboração: StoneX.

O pequeno volume direcionado à bolsa evidencia que não houve necessidade de antecipação de demanda na expiração do julho/21, o que em grande parte está atrelado às perspectivas favoráveis para as monções na Ásia – fator determinante para a produtividade dos canaviais da região na próxima temporada internacional.

Tanto na Índia quanto na Tailândia, as previsões para o período de chuvas sazonais, que compreendem o período entre julho e setembro, mostram-se significativamente positivas. Mais especificamente, dados do Departamento de Meteorologia indiano (IMD, na sigla em inglês) mostraram que, no acumulado do mês de junho, as chuvas se posicionaram acima da normalidade em Uttar Pradesh e em Maharashtra, além de ficarem dentro da média em Karnataka, principais estados produtores de cana do país.

Com isso, no acumulado do último mês, as monções superaram a normalidade em 9,6%, alcançando 182,9 mm na média da Índia. Para os próximos 14 dias, dados do NOAA indicam que a umidade deve permanecer elevada na maior parte do país, posicionando-se entre 100 mm e 200 mm até meados de julho.

Toda essa conjuntura corrobora as projeções do IMD, que apontam para monções dentro da normalidade ao longo de 2021, permitindo que a produtividade dos canaviais se sustente em níveis semelhantes aos da temporada corrente. Com isso, a StoneX projeta que a fabricação de açúcar totalize 32,0 milhões de toneladas em 2021/22 (out-set) na Índia – com direcionamento de entre 2,6 a 2,8 milhões de toneladas à destilação de etanol.

Ainda no continente asiático, o cenário também se mostra favorável na Tailândia. Apesar da leve redução no volume de chuvas na maior parte das regiões canavieiras no mês de junho, a umidade elevada entre abril e maio garantiu boas condições para o desenvolvimento da matéria-prima.

Além disso, previsões do Departamento de Meteorologia da Tailândia (TMD, em inglês) sugerem que, de julho até setembro, as precipitações devem permanecer próximas ou dentro da normalidade nas regiões Central e Nordeste, que concentram a maior parte da produção canavieira do país. Tal cenário reforça que as perdas na produtividade nos últimos anos devem ser parcialmente recuperadas em 2021/22 (out-set). Desse modo, projetamos que a fabricação da commodity alcance 10,0 milhões de toneladas na próxima temporada, aumento safra-a-safra de 32,5%.

O acompanhamento da conjuntura climática também será observado de perto na União Europeia e no Reino Unido ao longo do 3º trimestre de 2021. De fato, as condições climáticas nesse momento são cruciais para traçar com maior precisão as perspectivas quanto ao rendimento das lavouras de beterraba no próximo ciclo.

No mesmo período do ano passado, por exemplo, temperaturas acima da média na maior parte do continente, associadas à infestação de pulgões sobre as áreas da beterraba-sacarina, impactaram negativamente a produção de açúcar pelo bloco. Tal dinâmica, contudo, tende a se reverter na temporada 2021/22.

Nos últimos meses, temperaturas abaixo da normalidade levaram à ocorrência de geadas em alguns países, com destaque para a França, tornando necessário o replantio de parcela do tubérculo que já havia sido semeado. Mesmo assim, dados divulgados pela Comissão Europeia mostraram que as geadas não prejudicaram o desenvolvimento da beterraba. Em paralelo, as expectativas são de que a área plantada com a cultura diminua de maneira pouco significativa em 2021/22 no comparativo com 2020/21, na ordem de 1,0%, para 1.387,1 mil hectares.

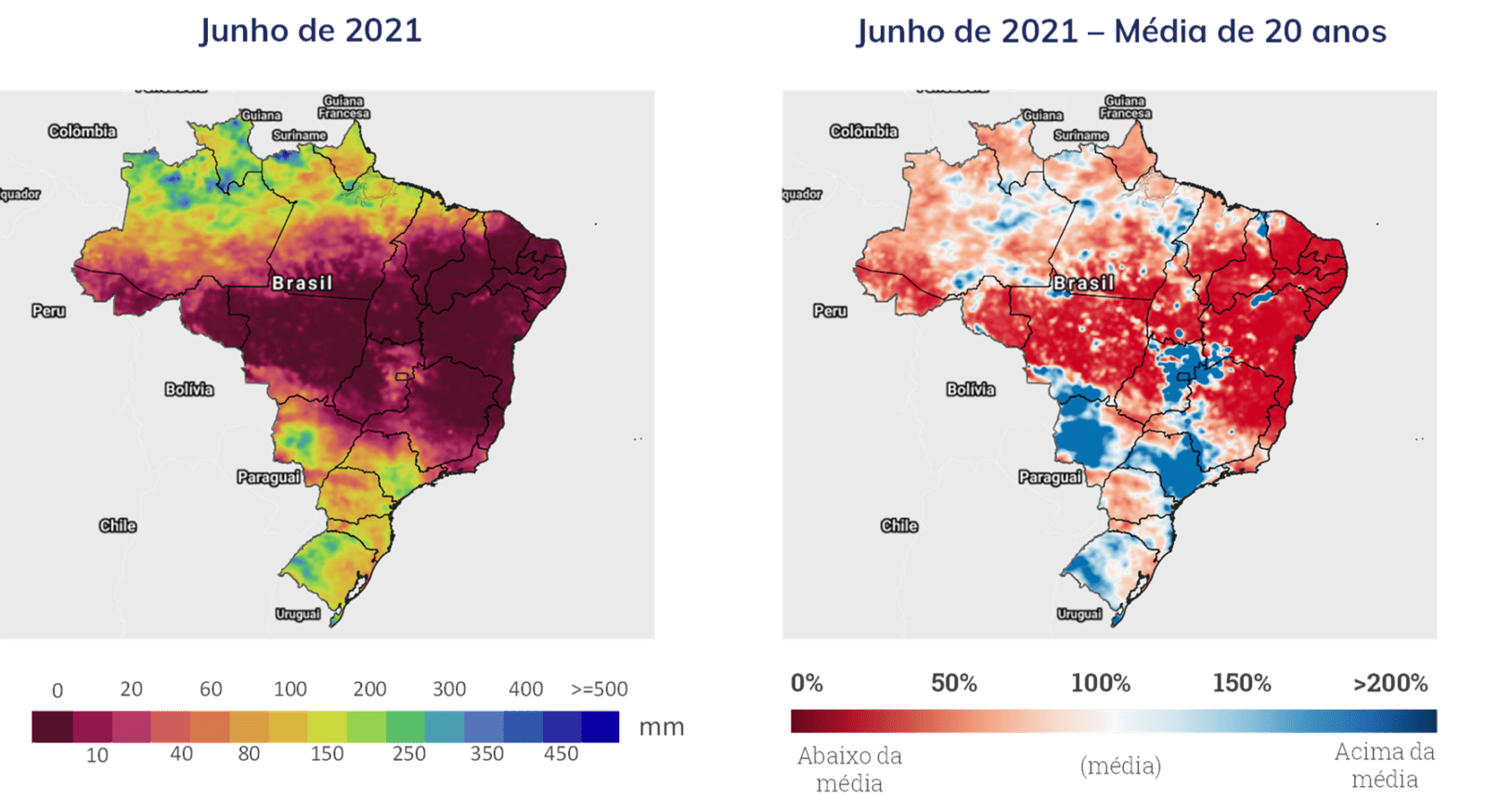

Chuvas acumuladas em junho/21 no Centro-Sul

Fonte: StoneX, com dados fornecidos pela NASA. Elaboração: StoneX.

Fonte: StoneX, com dados fornecidos pela NASA. Elaboração: StoneX.

Dentre os principais países produtores de açúcar, espera-se incremento da semeadura na Alemanha, mas perda de área na França. Ainda assim, a liberação do uso de neonicotinoides deve corroborar ganhos de produtividade, levando ao incremento anual da fabricação em ambas as localidades.

Tal perspectiva é corroborada, ainda, pelas previsões climáticas para os próximos meses, que apontam para temperaturas e precipitações próximas à normalidade nas principais áreas produtoras do bloco, sinalizando ambiente positivo para o potencial produtivo da beterraba na região.

Na contramão do cenário favorável na Ásia e na Europa, no Centro-Sul do Brasil as perspectivas de déficit produtivo na temporada corrente se mantêm. A continuidade da seca na região deve permanecer pressionando a produção de cana-de-açúcar , que pode ser ainda mais prejudicada devido à recente ocorrência de geadas sobre algumas regiões – cujos impactos permanecem sendo avaliados.

Apesar dos impactos majoritariamente negativos sobre a disponibilidade de matéria-prima, a umidade abaixo da média tem contribuído para o avanço das atividades em campo na região, além de permitir que o ATR médio dos canaviais se mantenha sustentado, favorecendo a produção de açúcar. Com isso, parece provável que o real tamanho da quebra da safra 2021/22 (abr-mar) seja sentido apenas ao fim do ciclo, entre outubro/21 e novembro/21.

Em meio à menor disponibilidade de cana, a expectativa é de que as usinas do Centro-Sul estimulem a fabricação de açúcar em detrimento da destilação de etanol, a fim de suprir a demanda internacional pela commodity e sanar contratos de exportação previamente acordados, principalmente até o início da safra internacional, em outubro/21.

Desse modo, por mais que o etanol esteja apresentando remuneração mais atrativa no cinturão canavieiro, parece pouco provável que haja reversão de mix produtivo até a entrada de outros players globais no mercado de açúcar.

É interessante notar, inclusive, que apesar da expiração do N1 indicar pequena procura por açúcar, a paridade entre o adoçante e o etanol no Centro-Sul deve continuar atuando como fator de suporte às cotações.

Fica claro, portanto, que apesar das perspectivas positivas para o avanço da produção na Ásia e Europa ao longo da próxima temporada, o cinturão canavieiro continuará com papel de destaque no suprimento da demanda internacional, sendo que o clima da região permanecerá como um dos principais focos ao longo do 3º trimestre.

Perspectivas se mostram adversas para a oferta de etanol nos Estados Unidos e no Brasil

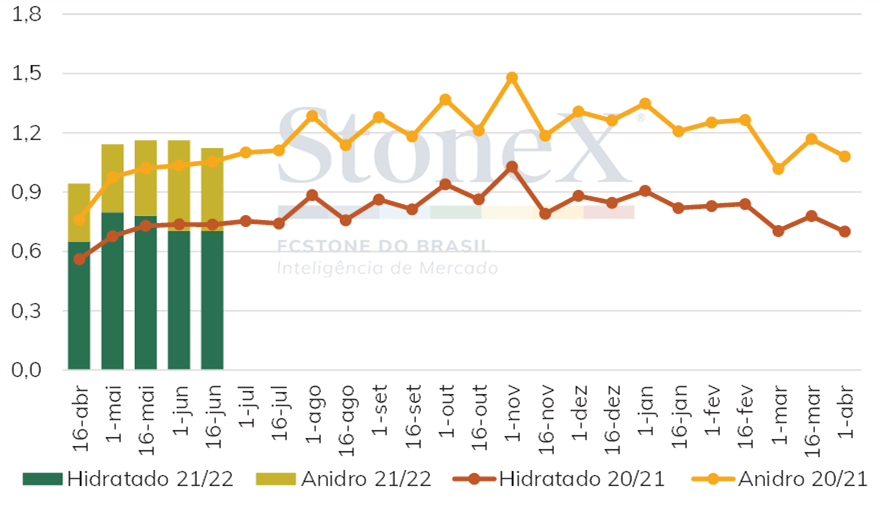

Em meio às indefinições em relação à recuperação econômica do Brasil, o cenário permanece incerto quanto à retomada na demanda por combustíveis do Ciclo Otto. Por mais que o consumo tenha avançado em comparação com o início da pandemia do novo coronavírus, as vendas do Ciclo Otto permanecem inferiores à média dos últimos anos. No acumulado da safra 2021/22 (abr-mar) até a 1ª quinzena de junho, por exemplo, a demanda por essa classe de carburante no Centro-Sul atingiu 7.030 mil m3, 18,3% abaixo da média de 03 anos.

Vendas de etanol no Centro-Sul (milhões de m³)

Fonte: UNICA. Elaboração: StoneX.

O avanço das campanhas de vacinação contra a Covid-19 e a desaceleração do quadro pandêmico no Brasil serão fatores cruciais para traçar perspectivas mais concretas quanto à recuperação econômica do país e, consequentemente, em relação à retomada na demanda por combustíveis. Segundo dados da Apple, contudo, a mobilidade urbana tem se recuperado nos últimos meses em São Paulo, alcançando patamares próximos dos observados no período pré-pandemia.

Por mais que as vendas de combustíveis do Ciclo Otto avancem, a participação do hidratado deve permanecer retraída. Tal dinâmica responde às expectativas de aperto no balanço de O&D do biocombustível e, consequentemente, de que os preços nas usinas se mantenham sustentados ao longo da safra corrente.

Desde meados de abril, por exemplo, a paridade de preços entre o álcool e a gasolina tem se consolidado muito acima do patamar de 70% no Centro-Sul, favorecendo o consumo do combustível fóssil. Sendo assim, a participação do anidro na produção deve ser priorizada, a fim de suprir a taxa de mistura do etanol na gasolina, de 27%.

Com a perspectiva de quebra de safra no Centro-Sul, a maior parte das usinas tem optado por maximizar seu mix açucareiro em detrimento da fabricação de etanol, de modo a cumprir com os contratos de exportação já firmados. No entanto, uma reversão de mix para o álcool pode ser observada a partir de outubro/21, período em que o saldo global de açúcar tende a entrar em superávit. Caso concretizada, essa dinâmica poderia aliviar, ainda que muito parcialmente, o aperto no balanço projetado para o biocombustível.

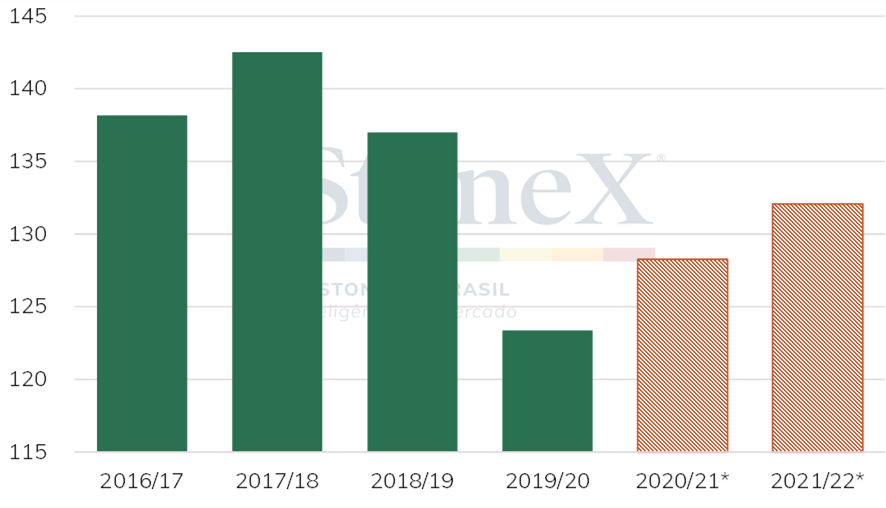

Direcionando as atenções para o mercado do etanol nos Estados Unidos, estimativas do USDA sinalizam que o direcionamento de milho para a produção de etanol deve se manter firme, mas ainda abaixo do observado em anos anteriores. De fato, o Departamento projeta que na safra 2021/22, 132,8 milhões de toneladas de milho sejam direcionadas à destilação de etanol, alta de 3,0% frente às estimativas da entidade para o ciclo corrente, mas queda de 1,3% frente à média de 05 anos.

Para além disso, as perspectivas de redução anual dos estoques de milho em 2021/22 permanecem sendo um ponto de atenção. O USDA espera uma queda de 42,3% nas reservas do grão, para 24,1 milhões de toneladas – tendência que tende a implicar em valorizações de suas cotações. Tal conjuntura pode prejudicar a retomada da produção de etanol nos EUA, já que o cereal é a principal matéria-prima utilizada no processo produtivo.

Por outro lado, à despeito, da desaceleração dos casos da Covid-19, em meio ao avanço da vacinação, e medidas de estímulo à economia norte-americana, a demanda por combustíveis ainda não se recuperou de forma tão expressiva no país.

Sendo assim, o mercado deve permanecer atento ao comportamento da demanda durante a driving season (mai-set), que permitirá traçar com maior precisão o cenário de retomada na procura por combustíveis e, consequentemente, como tende a se comportar o balanço de O&D de etanol nos EUA, que pode se manter menos pressionado do que anteriormente esperado pelo mercado.

Consumo de milho para produção de etanol (mil ton)

*Estimativa. Fonte: USDA. Elaboração: StoneX.

Outro ponto de atenção está ligado às incertezas quanto ao futuro do programa de estímulo ao uso de combustíveis renováveis nos Estados Unidos, o Renewable Fuel Standard (RFS). Além da continuidade da indefinição das metas anuais de mistura do biocombustível na gasolina para 2021 e 2022, o governo Biden anunciou recentemente que poderia voltar a conceder isenções às obrigações do programa para as pequenas refinarias do país.

Tal sinalização, que se opõe às expectativas iniciais em relação ao maior compromisso do presidente com uma agenda ambiental robusta, preocupa produtores de etanol de milho do país, que podem ver o escoamento do cereal mais pressionado.