Após a firme diminuição das vendas de combustíveis com a eclosão da pandemia da COVID-19 em abril de 2020, as vendas de etanol, gasolina e diesel no Brasil voltaram a avançar nos últimos meses. Ainda assim, o volume consumido no último ano, de 112,5 milhões de m³, situou-se 4,6% abaixo do observado em 2019, além de representar queda de 1,6% em relação à média dos últimos 05 anos. Com a expectativa de crescimento econômico em 2021, contudo, a procura por estes produtos tende a se recuperar de modo mais consistente. Neste artigo, a StoneX do Brasil discute suas perspectivas para o setor brasileiro de combustíveis no ano corrente.

Ciclo Otto

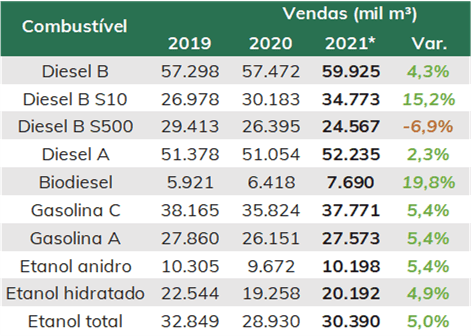

Fonte: ANP & StoneX. Elaboração: StoneX. *Vendas de etanol para o ano-calendário (jan-dez)

No ano passado, as vendas de combustíveis do ciclo Otto (gasolina e etanol)totalizaram 49,3 milhões de m³ no Brasil, queda anual de 8,6% e de 7,5% em relação à média de cinco anos. Nesse sentido, a quantidade de energia consumida em automóveis a motores ciclo Otto foi estimada em 409 TWh, menor valor observado desde 2012, quando alcançou 392 TWh. Como comentado, essa dinâmica respondeu à menor mobilidade urbana e à retração econômica no país em 2020.

Especificamente, a diminuição na demanda por essa classe de carburantes foi puxada, especialmente, pela queda anual de 14,6% na procura por etanol, para 13,5 milhões de m³ em gasolina-equivalente. Ainda que de forma menos intensa, as vendas de gasolina também sofreram forte retração, na ordem de 6,1%, para 35,8 milhões de m³.

Em 2021, a expectativa de retomada do crescimento econômico no Brasil deve estimular o consumo de combustíveis Otto. O Banco Central projeta que o PIB do país cresça 3,4%, indicando aceleração após a queda acumulada de cerca de 4,5% estimada para 2020.

Tendo em vista que a conjuntura macroeconômica apresenta correlação com a procura por combustíveis, projetamos que o consumo de energia em automóveis a motores ciclo Otto avance 5,3% no ano corrente, para 430 TWh. Esse crescimento anual é maior do que observado no passado recente, mas é preciso lembrar que o aumento expressivo responde, em parte, à queda acentuada em 2020. Tanto que, no comparativo com 2019, o consumo de energia ainda deve representar retração de 3,8%.

Evolução recente do consumo de combustíveis Otto (mi m³)

Fonte: ANP. Elaboração: StoneX.

Com isso, espera-se que a demanda por etanol e gasolina se situe em cerca de 51,9 milhões de m³, aumento frente ao último ano de 5,3%, mas diminuição ante à média de 05 anos de 1,0%. Apesar das perspectivas positivas, alguns fatores ainda podem se colocar como limitantes ao aumento da procura por essa classe de carburantes.

Em primeiro lugar, é preciso lembrar que a taxa de desemprego ainda se situa em patamares bastante elevados, sendo que, no trimestre encerrado em outubro de 2020, 14,1 milhões de pessoas encontravam-se desocupadas, 1,7 milhão de pessoas a mais no comparativo com o mesmo período de 2019. Em meio às incertezas quanto à retomada do auxílio emergencial, que se mostrou essencial para a preservação da renda e do emprego no último ano, bem como progresso lento do programa nacional de vacinação, o quadro pandêmico no Brasil ainda pode continuar pressionando a demanda por combustíveis em geral.

Para além disso, a permanência do home office como método de trabalho, que já está se tornando definitivo em algumas empresas, tende a pesar sobre a venda de combustíveis Otto, tendo em vista a consequente diminuição na mobilidade urbana.

Etanol

Ao longo dos últimos anos, o etanol assumiu protagonismo nas temporadas sucroalcooleiras do Centro-Sul, região que corresponde por grande parte da destilação e consumo do produto no Brasil. Tanto que, em 2019/20 (abr-mar), a produção do biocombustível no cinturão canavieiro apresentou firme avanço anual de 7,4%, totalizando recorde de produção de 33,3 milhões de m³.

Paridade etanol/gasolina e share do hidratado no ciclo Otto

Fonte: ANP. Elaboração: StoneX.

No entanto, tal dinâmica perdeu força na temporada 2020/21 (abr-mar) em meio à eclosão da pandemia do novo coronavírus. De fato, o ano de 2020 foi caracterizado pelo menor consumo de combustíveis, resultado da retração econômica e das medidas de contenção ao avanço da COVID-19 que, em conjunto, limitaram a mobilidade urbana e o transporte de mercadorias.

No ano calendário de 2020, as vendas do hidratado para o mercado doméstico brasileiro recuaram para 19,3 milhões de m³ – após terem alcançado a máxima de pouco mais de 22,5 milhões de m³ no ano anterior. Tal conjuntura atuou como o primeiro fator de desestímulo ao direcionamento da cana à produção de etanol no ciclo corrente.

Para além do contexto de menor demanda por combustíveis, o aperto no balanço de O&D de açúcar no mercado internacional corroborou a maior rentabilidade do adoçante frente ao etanol. Tal cenário tem sido evidenciado pelos patamares recordes alcançados pelo #11 na ICE/NY quando convertido à moeda nacional – fato que reforçou o estímulo à maximização do mix açucareiro pelas usinas do país.

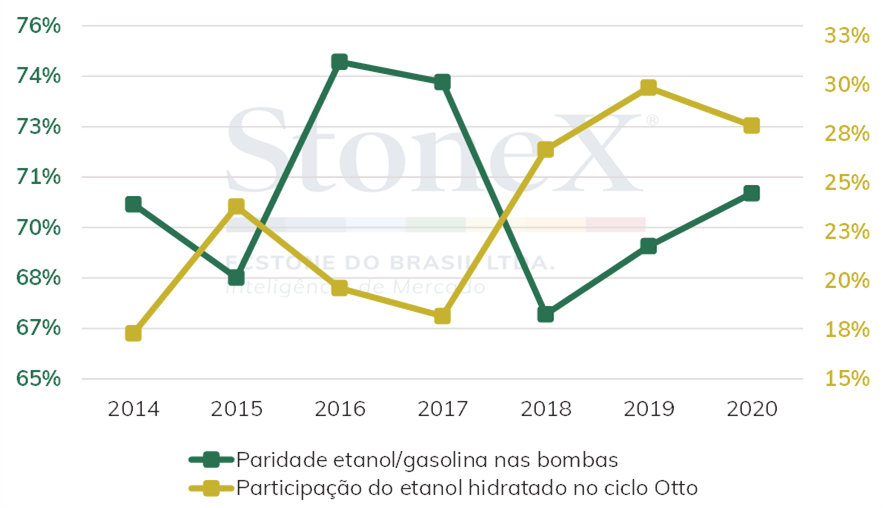

Sob a ótica do consumo de ciclo Otto, observamos que a participação média do álcool em 2020 foi de 27,3%, representando queda anual de 1,9 p.p., mas ainda assim se posicionando 4,2 p.p. acima da média de 5 anos. Quando consideramos somente o Centro-Sul, nota-se que o share do hidratado alcançou 33,1% no período (-1,8 p.p. e +4,5 p.p., em ordem).

É importante ressaltar que a perda de espaço do etanol para a gasolina é reflexo dos preços do biocombustível em patamares elevados – apesar da menor demanda em meio à pandemia. Na média nacional de 2020, a paridade de preço entre o renovável e seu equivalente fóssil alcançou 70,5%, apresentando alta anual de 1,6 p.p. Vale comentar que o indicador permaneceu acima da equivalência energética de 70% em boa parte do ano – favorecendo, portanto, o consumo de gasolina.

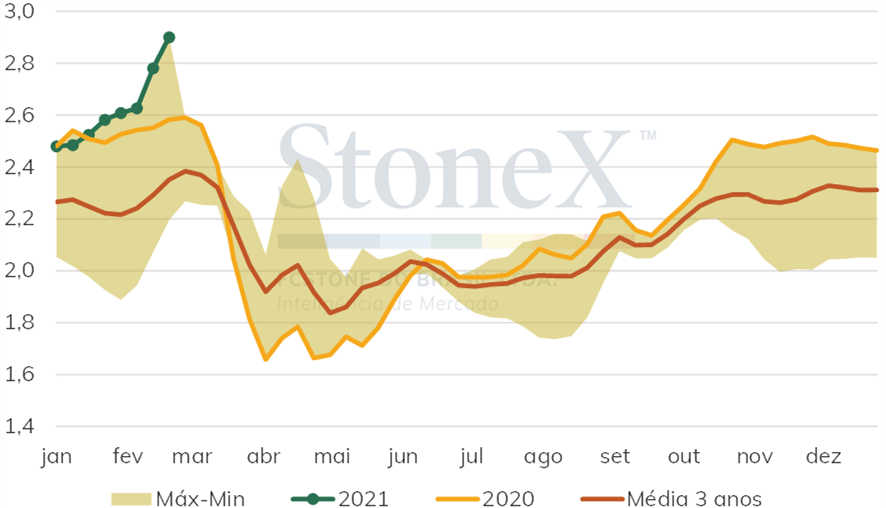

Mais especificamente, diante do menor protagonismo do álcool ao longo da safra sucroalcooleira de 2020/21 (abr-mar) no Centro-Sul, as cotações do produto seguiram trajetória de alta. O preço PVU (posto-veículo-usina) do hidratado com base em Ribeirão Preto/SP, por exemplo, alcançou patamar médio de R$ 2,20/L em 2020, valorização anual e frente à média de 3 anos de 2,5% e 8,7%, respectivamente.

Cotação PVU do hidratado em Ribeirão Preto (R$/L)

Fonte & Elaboração: StoneX.

Direcionando as atenções para a safra 2021/22, a iniciar em abril/21 no cinturão canavieiro, a expectativa é de que o maior direcionamento da cana à produção de açúcar persista. Em meio às projeções de déficit global de açúcar e, consequentemente, maior remuneração da commodity frente ao etanol, a StoneX projeta que o mix açucareiro permaneça elevado na próxima temporada, em 45,2% – patamar 0,7 p.p. inferior à 2020/21, mas 10,9 p.p. acima do observado em 2019/20 – safra de produção recorde de álcool.

Em termos práticos, este cenário deve reduzir a oferta de etanol no mercado interno, ainda mais diante das perspectivas de crescimento no consumo do Ciclo Otto no ano corrente. Em suma, estimamos que a destilação total do álcool alcance 29,4 milhões de m³ em 2021/22, recuo safra-a-safra de 3,5%. Deste volume, espera-se que 2,9 milhões de m³ sejam referentes ao etanol de milho, correspondendo a um crescimento de +11,5% em relação ao ciclo anterior.

Nesse sentido, alguns pontos precisam ser ponderados nessa análise. De fato, a expectativa de menor oferta do biocombustível não se restringe ao setor sucroalcooleiro, tangenciando também as perspectivas para o mercado de grãos. Isso porque o mercado de milho tem sido caracterizado por estoques apertados, comercialização avançada e preços recordes – fatores que, juntos, podem pressionar a margem das usinas e limitar avanço mais expressivo da produção de etanol a partir do cereal em 2021/22.

De modo geral, a rentabilidade significativa do açúcar deve corroborar a receita das usinas do Centro-Sul, de modo que estas tenham margem para manter os preços do biocombustível em patamares sustentados. Com isso, projetamos que a produção de hidratado no Centro-Sul alcance 19,1 milhões de m³ ao final da próxima temporada, recuo safra-a-safra de 8,0% – número que considera a expectativa de maior participação da gasolina no consumo do Ciclo Otto.

Por mais que esse cenário ainda dependa da conjuntura do petróleo e, consequentemente, da gasolina (pontos que serão abordados na seção abaixo), parece provável que o share de hidratado no consumo de ciclo Otto apresente recuo significativo na próxima safra no cinturão canavieiro, para um dos menores patamares dos últimos anos.

Ainda assim, considerando o recuo acentuado das vendas em 2020, estimamos que o consumo de etanol avance 5,0% em 2021, para 30,4 milhões de m³. Especificamente, projetamos que a demanda por hidratado aumente 4,9%, para 20,2 milhões de m³, ao passo que a de anidro alcance 10,2 milhões de m³ (+5,4%).

Gasolina

Apesar do recuo na demanda por combustíveis do ciclo Otto em 2020, a maior participação da gasolina no mix de produtos mitigou quedas mais expressivas na procura pelo carburante fóssil. Ao passo que as vendas de hidratado apresentaram recuo anual de 14,6%, a demanda por gasolina C se manteve em patamares mais confortáveis, em 35,8 milhões de m³ (-6,1%).

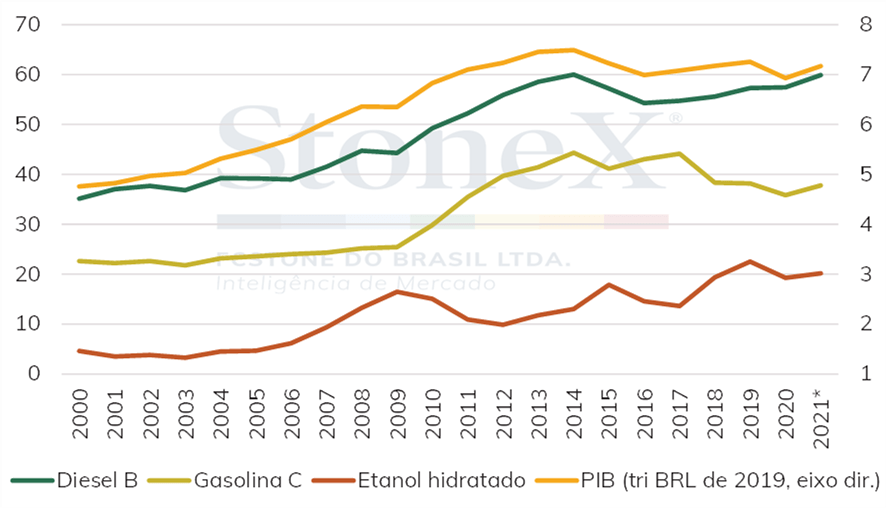

Evolução do consumo de combustíveis no Brasil (mi m³)

Fontes: ANP, IBGE, BCB & StoneX. Elaboração: StoneX.

Conforme discutido anteriormente, a valorização do preço do açúcar em 2021 tende a tornar o mix das usinas de cana mais açucareiro e, portanto, a menor disponibilidade de etanol no mercado interno pode atuar como fator de suporte aos preços do biocombustível em relação à gasolina.

Desde o início de 2021, contudo, a Petrobras já realizou aumento de 34,2% no preço da gasolina A, que opera atualmente em R$ 2,5183/L. Diante disto, parece pouco provável que novos reajustes sejam observados no curto prazo, tendo em vista que os preços praticados no mercado interno se encontram mais equiparados aos de referência no âmbito internacional.

Ainda assim, quando há disparidade de preços entre o mercado doméstico e internacional, os importadores de combustíveis costumam ser os mais prejudicados. Caso esse cenário volte a ser observado, pode pesar sobre as compras internacionais, o que aumenta a necessidade de que a Petrobras refine produto suficiente para atender o crescimento projetado para a demanda doméstica.

Para além disso, a perspectiva de menor oferta de petróleo pela Opep e Rússia e as nevascas em regiões petrolíferas dos EUA atuaram como fatores altistas para o óleo bruto – tanto que, na primeira semana de fevereiro, por exemplo, o Brent valorizou cerca de 8,9%, ao passo que o WTI teve alta de 6,2%. A depender do repasse dos reajustes ao consumidor final, tal dinâmica poderia pesar sobre a competitividade da gasolina nas bombas. No entanto, conforme comentado anteriormente, parece provável que as usinas sucroalcooleiras trabalhem com preços de etanol mais elevados, acompanhando a movimentação do combustível fóssil – dinâmica que já vem sendo observada.

Em meio a este contexto, projetamos que as vendas de gasolina C pelas distribuidoras avance 5,4% em 2021, para 37,7 milhões de m³. Em paralelo, o consumo de gasolina A (sem a mistura com o etanol aditivo) deve totalizar 27,6 milhões de m³, contra os 26,1 milhões de m³ observados em 2019.

No entanto, é importante ponderar que a perspectiva de avanço nas vendas de gasolina ainda dependerá da retomada econômica. Com isso, a campanha de vacinação segue sendo ponto de atenção nos próximos meses e, por isso, a expectativa é de que a demanda por combustíveis do ciclo Otto tenha crescimento mais expressivo somente a partir do 2ª semestre.

Diesel

Ao contrário do observado para o etanol e para a gasolina, o consumo de diesel avançou 0,3% no ano passado, para 57,5 milhões de m³ – volume que também se situa 2,9% acima da média dos últimos cinco anos.

Esse cenário é interessante, especialmente quando consideramos que a procura por diesel é altamente correlacionada com o desempenho econômico do país, tendo em vista que a matriz de transporte brasileira é quase exclusivamente rodoviária. Neste sentido, a retração do PIB em 2020 poderia ter pressionado a procura pelo combustível fóssil.

No entanto, vale notar que o diesel é utilizado, especialmente, no abastecimento de caminhões e máquinas agrícolas, sendo fortemente relacionado ao desempenho do agronegócio brasileiro. Desta forma, a firme valorização do dólar e o estímulo às exportações, especialmente pelo complexo de grãos, ajudou a sustentar as vendas do combustível no último ano.

Diante da projeção de crescimento do PIB e da expectativa de que o real se mantenha desvalorizado frente ao dólar, é possível que 2021 continue favorecendo as exportações do agronegócio – o que, por sua vez, têm influência direta sobre as estimativas de consumo de diesel no Brasil. Em suma, esperamos que 59,9 milhões de m³ do combustível sejam demandados, crescimento anual de 4,3%.

Ainda assim, é preciso ponderar que, com as incertezas acerca da renovação do auxílio emergencial, as vendas de diesel podem ser impactadas. De fato, a medida estimulou o consumo do produto no último ano, sendo que estados do Norte e Nordeste do país se mostram mais dependentes da transferência de renda para a compra do combustível.

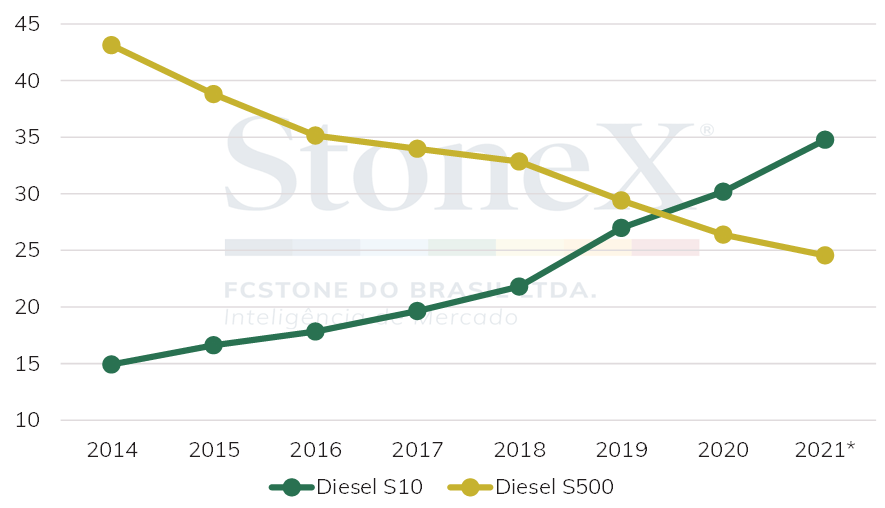

Evolução do consumo de diesel S10 e S500 (mi m³)

Fonte: ANP. Elaboração: StoneX.

Em falas recentes, o ministro da Economia, Paulo Guedes, e o presidente do Congresso, senador Rodrigo Pacheco (DEM-MG), sinalizaram a possível retomada de um programa de transferência de renda semelhante ao auxílio emergencial adotado entre abril e dezembro de 2020. Até o momento, a pretensão do governo é de realizar uma nova rodada do benefício focada em 32 milhões de pessoas, o que corresponde a metade dos 64 milhões de desempregados, trabalhadores informais e beneficiários do Bolsa Família que receberam o auxílio emergencial no ano passado. Até o momento não foram divulgados detalhes da proposta, como o valor das transferências ou sua duração, mas o alinhamento entre o governo e o Legislativo sugerem que o programa tem boas chances de ser retomado.

O reajuste nos postos

Desde o início do ano, a defasagem do preço do diesel e da gasolina no Brasil frente às cotações praticadas no mercado internacional ganharam os noticiários. Apesar dos ajustes recentes, cálculos da StoneX apontam que ainda há espaço para que o primeiro produto aumente entre R$ 0,03/L e R$ 0,06/L, ao passo que o segundo ainda poderá ter ajuste marginal de R$ 0,01/L nas refinarias brasileiras.

Neste ponto, é fundamental ressaltar que o cálculo estimado da diferença de cotação entre as refinarias e os postos se baseia nos preços atuais da gasolina e do diesel no mercado internacional, bem como no fechamento do dólar comercial. Ao longo do ano, espera-se que esse diferencial continue se alterando, acompanhando as flutuações dos indicadores citados, apesar dos ajustes realizados ou não pela Petrobras.

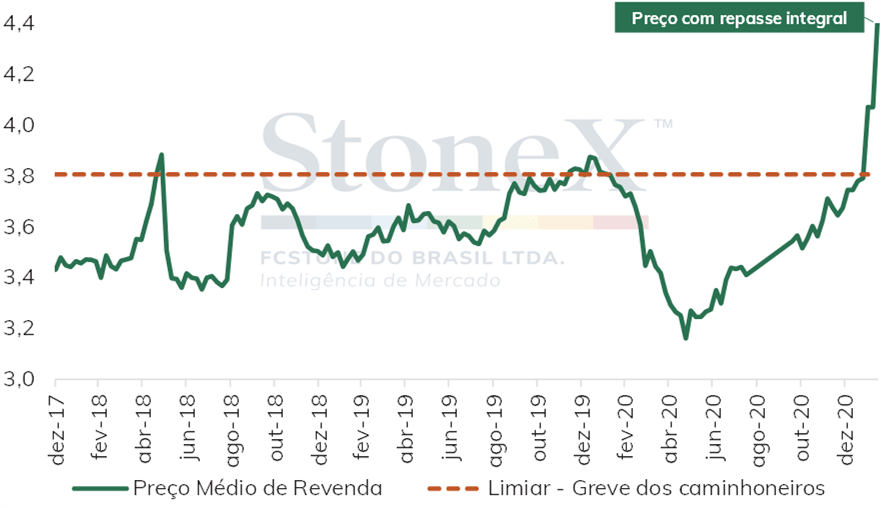

Preço médio do diesel nos postos de São Paulo (R$/L)

Fonte: ANP & StoneX. Elaboração: StoneX.

Apesar da diferença, é importante considerar que os reajustes têm acontecido, tanto para a gasolina quanto para o diesel. Considerando que a Petrobras segue a política de paridade de preços internacionais, a estatal deve continuar fazendo revisões seguindo o mercado externo, de modo que a alta ou diminuição dos combustíveis citados domesticamente dependerá, em última instância, do comportamento do petróleo e do câmbio brasileiro ao longo de 2021.

No entanto, quando avaliamos o repasse dos reajustes das refinarias aos postos, a dinâmica entre ambos os produtos tem se mostrado distinta. No caso da gasolina, o aumento das cotações nas bombas tende a ser mais imediata, ainda que com uma proporção menor.

Para o diesel, por outro lado, a pressão por parte dos caminhoneiros se coloca como fator limitante ao aumento dos preços nas bombas. Em fevereiro, a categoria organizou uma greve, mas o evento contou com pouca adesão e seus efeitos se mostram significativamente mais brandos quando comparados com a paralisação de 2018.

Esse cenário evidencia que a Petrobras tem abertura para continuar seguindo com a política de paridade de preços, ainda que o governo federal esteja estudando outras medidas para diminuir o custo de operações para os caminhoneiros, tal como a isenção da cobrança do PIS/Cofins sobre o diesel e a revisão na regra da base de cálculo do ICMS para o combustível.

De fato, em reunião realizada na sexta-feira (05) entre o governo federal e o presidente da Petrobras, Roberto Castello Branco, ambas as partes reiteraram o compromisso com a atual política de preços da estatal. Para além disso, o governo sinalizou a possibilidade de enviar para o Congresso um projeto de lei que transfira a cobrança do ICMS nas bombas para a saída dos combustíveis fósseis nas refinarias para as distribuidoras. No entanto, vale notar que a efetivação desta medida depende de um conjunto de fatores complexos, visto que altera a arrecadação estatal do ICMS, de modo que não devem ser observadas mudanças no curto prazo.

De todo modo, vale notar que, desde a greve de 2018, as cotações do diesel nos postos têm operado abaixo de R$ 3,80/L – patamar que levou à eclosão da paralisação. No entanto, caso os reajustes da estatal em 2021 sejam integralmente repassados às bombas, o preço do combustível se elevaria para cerca de R$ 4,46/L, o que levanta dúvidas se esse aumento será, de fato, efetivado.