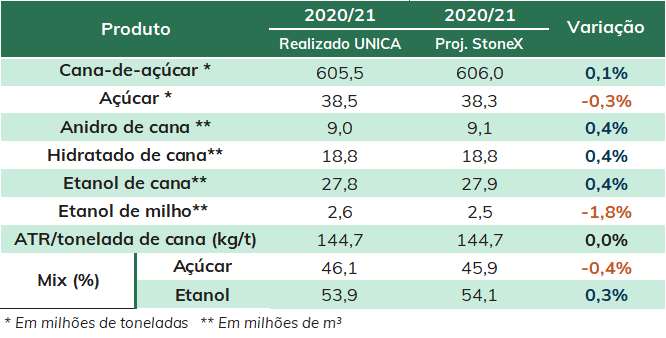

Nesta semana, a UNICA divulgou os números finais da temporada sucroalcooleira de 2020/21 (abr-mar) no Centro-Sul do Brasil. De modo geral, os valores apresentados pela entidade se situaram muito próximos às estimativas da StoneX para a região.

No caso do açúcar, por exemplo, esperávamos que 38,3 milhões de toneladas fossem produzidas no recém-encerrado ciclo, sendo que o valor efetivamente observado foi de 38,5 milhões de toneladas. Sob a ótica do etanol, a dinâmica foi semelhante, dado que as usinas destilaram 30,4 milhões de m³ – volume que veio em linha com nossas perspectivas.

Direcionando as atenções especificamente ao etanol de milho, 2,6 milhões de m³ foram produzidos pelo cinturão canavieiro em 2020/21, volume que representa avanço de 58,1% no comparativo safra-a-safra. Nesse sentido, estimamos que cerca de 6,4 milhões de toneladas do cereal tenham sido destinadas à destilação do biocombustível na última temporada.

Fechamento UNICA e estimativa StoneX

Fonte: UNICA & StoneX. Elaboração: StoneX.

Para 2021/22, por sua vez, as perspectivas são ainda mais positivas. Em suma, em meio à ampliação da capacidade produtiva, esperamos que 3,2 milhões de m³ de etanol de milho sejam produzidos no Centro-Sul, avanço de 23,2% em relação à temporada anterior.

No entanto, é importante ponderar que a concretização desse cenário dependerá da conjuntura para as cotações do cereal e, sobretudo, do seu impacto sobre as margens das usinas – dinâmica que será apresentada ao longo dos próximos parágrafos. Para além disso, é importante fazer um paralelo com a produção de etanol a partir do milho nos Estados Unidos, de modo a apresentar como será a oferta nos dois principais países produtores do biocombustível em 2021, bem como seus possíveis impactos no mercado internacional.

Riscos climáticos ainda podem comprometer a oferta de milho

A produção brasileira de milho vem crescendo ano após ano, consolidando cada vez mais o país como um dos principais players do mercado. Segundo dados da Conab, a produção do cereal passou de 97,8 milhões de toneladas durante a safra 2015/16 (fev/16 a jan/17), para 102,5 milhões em 2019/20 (fev/20 a jan/21). Contudo, esse crescimento não foi o suficiente para compensar o avanço da procura total (doméstica e internacional) pelo grão brasileiro, visto que os estoques de milho recuaram cerca de 5,2 milhões de toneladas no período, para 10,6 milhões. Desse modo, a relação estoque/uso chegou a 10,2%, contra 18,0% em 2015/16 (fev/16 a jan/17).

Essa tendência de restrição do balanço de O&D do milho deve continuar este ano, o que reforçaria o cenário de preços domésticos fortalecidos. A última estimativa da StoneX para a safra 2020/21 (fev/21 a jan/22) aponta para uma produção recorde de 105,1 milhões de toneladas e uma demanda total de 107,0 milhões de toneladas, o que reduziria os estoques finais e a relação estoque uso para, respectivamente, 9,7 milhões de toneladas e 9,0%.

O aumento na demanda pelo milho na recém-iniciada temporada tende a ser puxado pelo crescimento do consumo doméstico. Segundo dados do Sindirações, o uso de milho como ração no país deverá chegar a 48,3 milhões de toneladas em 2021, aumento de quase 1 milhão de toneladas no comparativo anual. Além da pecuária, outro setor que vem ganhando destaque como um importante demandante do milho brasileiro é o de etanol. Apesar de todas as incertezas vivenciadas pelas usinas em função do novo coronavírus e do expressivo aumento do preço do milho ao longo dos últimos meses, o uso do cereal para a produção do biocombustível chegou a 6,2 milhões de toneladas na safra 2019/20 (fev/20 a jan/21), o que representa um avanço de 75% no comparativo anual.

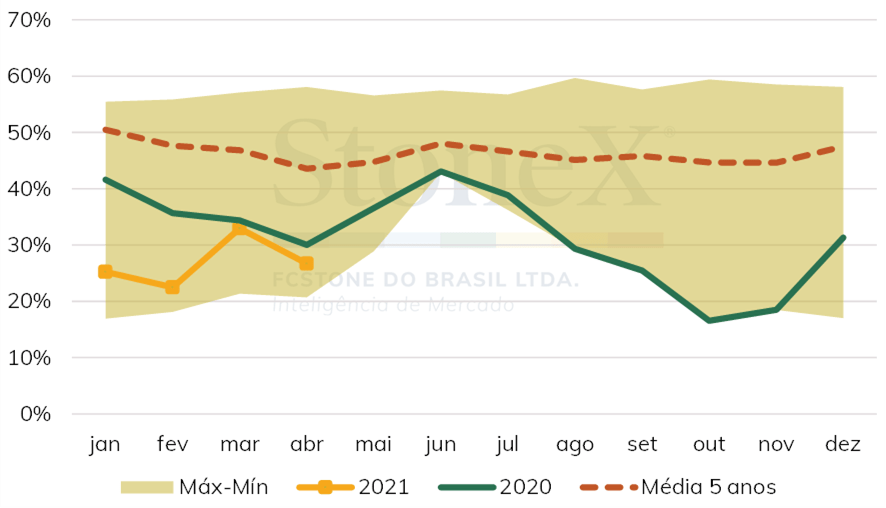

Como é possível observar no gráfico a seguir, que indica a margem das usinas de etanol de milho no Mato Grosso, a lucratividade da operação vem apresentando um dos piores resultados dos últimos 5 anos. Contudo, a margem ainda segue positiva, muito em função da valorização dos subprodutos obtidos no processo, tal como o DDG, o que manteve a operação viável economicamente.

Margem das usinas de etanol de milho no Mato Grosso (%)

Fonte: CCEE, CEPEA & StoneX. Elaboração: StoneX.

Para compreender como a rentabilidade das usinas tende a se comportar no médio e longo prazo, é preciso discutir sobre as perspectivas que acercam a produção da segunda safra (inverno) 2020/21 (fevereiro a janeiro) em Goiás e Mato Grosso, visto que as usinas de etanol de milho estão localizadas principalmente nesses estados. Como já dito, as estimativas indicam que apesar do crescimento da produção nacional, a safra 2020/21 (fev 21/ a jan/22) deve encerrar com estoques menores. Contudo, nos estados acima citados esse cenário pode ser de um balanço ainda mais apertado, especialmente no Mato Grosso, onde se espera uma queda da produção de aproximadamente 750 mil toneladas em relação à última safra, para 33,3 milhões. Em Goiás, estima-se um crescimento produtivo de quase 200 mil toneladas, para 10,1 milhões.

Desse modo, o contexto da colheita da safrinha será similar ao do ano anterior, ou até mais favorável às cotações do milho, visto que a demanda deverá se mostrar ainda mais aquecida. Portanto, mesmo durante a colheita do cereal de inverno e aumento da disponibilidade do grão, que deverá ocorrer com maior intensidade a partir de meados de julho, parece provável que os preços mantenham patamares elevados – atuando como um fator desfavorável à produção de etanol de milho. No entanto, será necessário observar como os preços do biocombustível e de seus subprodutos se comportarão, visto que estes últimos podem manter a operação atrativa.

Nesse sentido, alguns pontos precisam ser ponderados. Por um lado, é preciso considerar que as usinas de etanol adquirem milho de maneira antecipada para a destilação e, portanto, a melhora recente observada na rentabilidade da operação pode estimular as aquisições do cereal. Para além disso, ainda que os custos vinculados à compra de milho se mantenham sustentados, a ampliação da capacidade de destilação deve corroborar aumento na produção do biocombustível a partir do grão.

É válido lembrar, também, que a produção de etanol de milho ainda representa uma porcentagem pequena quando comparada à fabricação a partir da cana. Com isso, considerando nossa expectativa de que as usinas do Centro-Sul maximizem o mix açucareiro em 2021/22 (abr-mar), a oferta total do biocombustível deve se posicionar em 29,0 milhões de m³, queda anual de 4,5%.

A conjuntura do etanol nos Estados Unidos

Ao contrário do projetado para o Brasil, a produção de etanol nos Estados Unidos encontra ambiente mais favorável para crescimento tanto na temporada corrente quanto em 2021/22 (set-ago). Isso porque o direcionamento de milho para o biocombustível deve se elevar em 1,5% entre 2019/20 e 2020/21, para 161,9 milhões de toneladas, além de crescer em mais de 3,9% na próxima safra, podendo alcançar 168,3 milhões de toneladas.

Vale notar que essa expectativa se dá apesar das projeções apontarem para uma queda na área plantada com milho nos EUA frente às perspectivas iniciais do mercado – ainda que a semeadura deva superar 2020 em 0,4%, alcançando 36,9 milhões de hectares. Para além disso, é importante ponderar que o spread entre o etanol e o cereal tem operado em patamares negativos desde novembro/20, o que, em termos práticos, poderia pressionar a aquisição da commodity para a destilação de álcool pelas usinas.

Ainda assim, as expectativas de retomada consistente do consumo de gasolina e, consequentemente, de aditivo, corroboram aumento da produção de etanol ao longo dos próximos meses e, sobretudo, em 2021/22. De fato, é importante lembrar que os pacotes trilionários de estímulo do governo Biden, em conjunto com o avanço da vacinação contra a COVID-19, tendem a acelerar a recuperação da economia norte-americana.

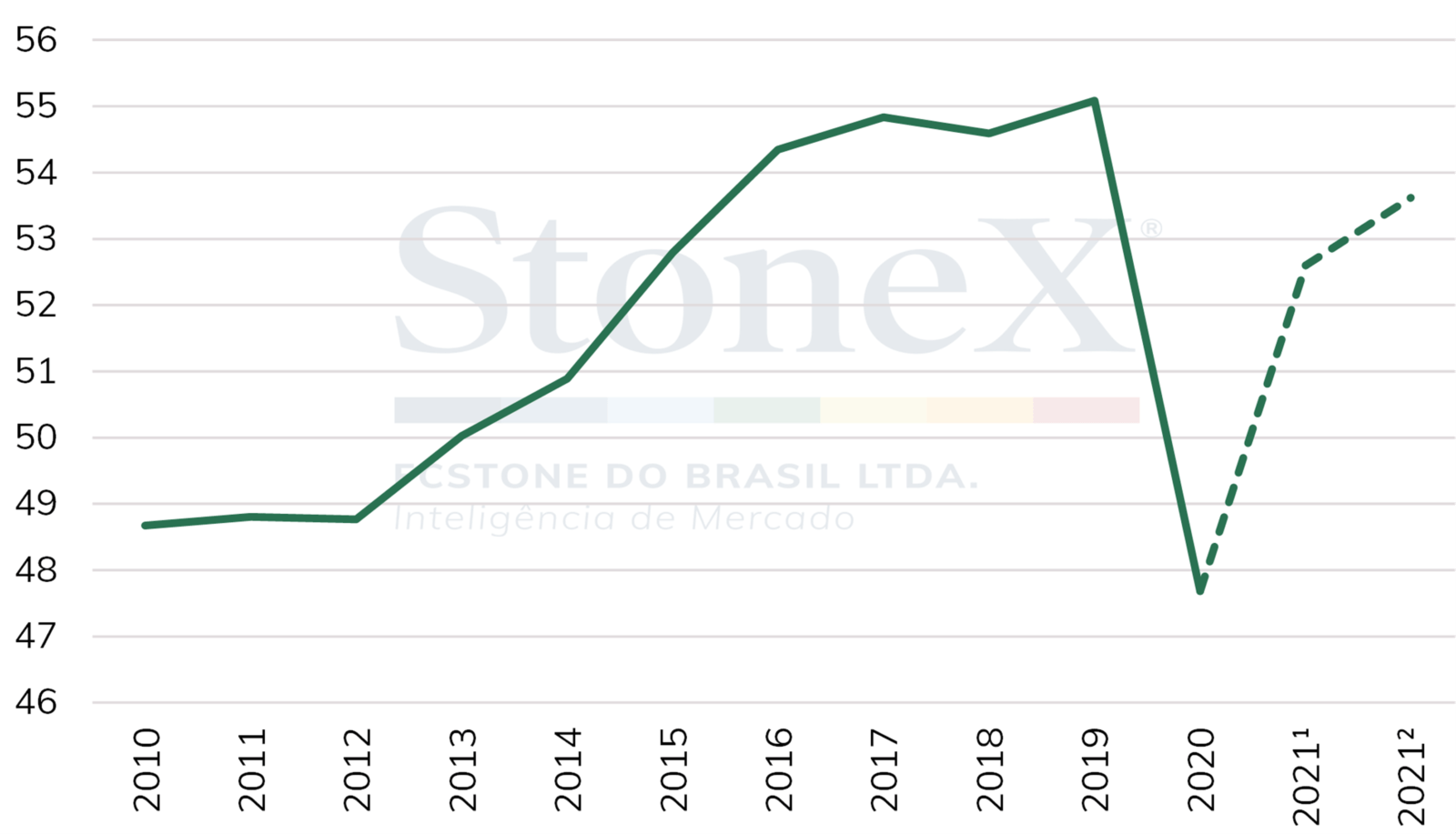

Em meio a esse contexto, estimativas da StoneX apontam que o consumo de etanol no país se situe em um range entre 52,6 e 53,6 milhões de m³ em 2021, volumes que superam o ano anterior em 10,3% e 12,5%, respectivamente. Com isso, apesar do crescimento da produção, parcela significativa da oferta de álcool deve ser direcionada para atender a demanda doméstica americana – a qual também dependerá de possíveis avanços na taxa de mistura do bicombustível na gasolina.

Consumo de etanol nos EUA (milhões de m³)

¹Considera taxa de mistura de 10,3% do etanol na gasolina. ²Considera taxa de mistura de 10,5%. Fonte: USDA & StoneX. Elaboração: StoneX.

Conclusão

A partir do exposto nas seções acima, fica claro que os dois principais produtores do biocombustível no mundo devem direcionar maior produto aos compradores domésticos em 2021 – tendo em vista as perspectivas de recuperação econômica e retomada na mobilidade urbana.

No caso do Brasil, apesar do crescimento esperado na produção de etanol de milho, essa perspectiva é corroborada pela queda projetada na destilação a partir da cana – que pode ser ainda maior, a depender da continuidade do clima seco nos próximos meses e de seu impacto sobre a moagem da matéria-prima na região. Ainda assim, a apreciação do dólar comercial pode atuar como fator de estímulo às vendas internacionais.

Nos Estados Unidos, por sua vez, o avanço do consumo interno pode frear um direcionamento mais expressivo aos comprados no exterior. Ainda assim, as atenções seguem direcionadas à produção de milho no país que, se vier firme, poderá favorecer a participação do álcool norte-americano no mercado internacional.

Ainda que o mercado de etanol combustível no mundo seja incipiente, dado que as taxas de misturas do álcool na gasolina nos principais países consumidores ainda são baixas, é preciso lembrar que algumas nações têm aumentado a sua procura pelo biocombustível recentemente, tal como é o caso da China. Levando em consideração possíveis quebras no direcionamento do produto americano e brasileiro ao mercado internacional, fica claro que os governos nacionais precisarão investir cada vez mais na própria capacidade de destilação.