A temporada 2021/22 (abr-mar) no Centro-Sul do Brasil tem sido marcada por preços elevados de açúcar e etanol, refletindo a quebra de safra na região, bem como a dinâmica cambial e do petróleo no mercado internacional.

Sob a ótica do açúcar, o saldo global da temporada 2021/22 (out-set) também dependerá do desempenho produtivo do ciclo 2022/23 (abr-mar) no cinturão canavieiro. Por isso, o mercado já começa a se atentar para as expectativas para o ciclo seguinte na região. Nesse sentido, é importante analisar não só as perspectivas de receita, mas também os custos envolvidos na produção, principalmente aqueles ligados à aquisição de insumos, que representam parcela expressiva do dispêndio total das usinas.

Ao longo das próximas seções, contextualizaremos as tendências de preços do setor sucroenergético, assim como as perspectivas para os mercados de fertilizantes e combustíveis, com destaque para o óleo diesel.

O mercado sucroenergético em 2021/22 (abr-mar)

As condições climáticas desfavoráveis no Centro-Sul têm evidenciado a perspectiva de que a temporada 2021/22 (abr-mar) conte com uma quebra de safra significativa. Com isso, o balanço de O&D de açúcar e etanol tem se mostrado pressionado, levando a uma valorização expressiva nas cotações dos produtos da cana, para patamares próximos de máximas históricas.

Em 2021/22, a expectativa é de que a moagem no cinturão canavieiro atinja um dos menores volumes dos últimos anos. Especificamente, a StoneX projeta que o processamento de cana totalize 541,0 milhões de toneladas no Centro-Sul, cerca de 9,0% abaixo da média dos últimos 05 anos – valor que pode, ainda, sofrer revisões negativas, dada a continuidade das adversidades climáticas nos últimos meses, tal como geadas e incêndios.

No caso do biocombustível, a oferta restrita, em conjunto com a retomada da demanda, ainda que em patamares inferiores aos pré-pandêmicos, levou os preços para patamares recordes. O hidratado PVU com base em Ribeirão Preto/SP, por exemplo, valorizou-se em cerca de 36,7% desde o início da safra corrente no Centro-Sul até o final de agosto, para R$ 3,80/L.

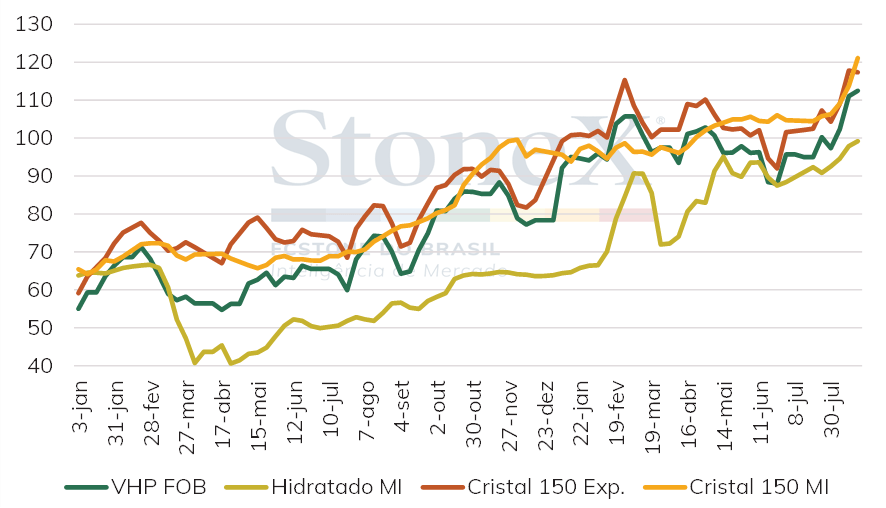

Sob a ótica do açúcar, também houve aumento significativo nos preços da commodity entre o início da temporada e o final de agosto, tanto para as variedades comercializados domesticamente quanto no exterior. Durante o período, o Cristal 150 vendido no mercado nacional acumulou alta de 26,0%, sendo cotado, em média, a R$ 121,05/sc de VHP equivalente. De forma semelhante, o VHP e o Cristal 150 destinados para exportação se valorizaram em 20,3% e 14,8%, para R$ 112,44/sc e R$ 117,30/sc de VHP equivalente, respectivamente.

Dessa forma, à despeito das expectativas de menor moagem de cana em 2021/22, parece provável que as usinas se beneficiem da maior remuneração na temporada. Por outro lado, é importante avaliar os custos que incorrem sobre a produção, para compreender a real rentabilidade na safra corrente, mas também a fim de traçar perspectivas para 2022/23 (abr-mar).

Paridade entre os produtos da cana (R$/sc de VHP)

Fonte: CEPEA e StoneX . Elaboração: StoneX.

Tomando como base estudos realizados pelo Pecege, referentes aos custos e rentabilidade das usinas em 2020/21, constatou-se que aproximadamente 71,8% das despesas, em média, estavam associadas à matéria-prima – isto é, gastos com a produção agrícola. Dentro desta categoria, a compra de fertilizantes representa cerca de 30%, ao passo que os custos envolvidos com o óleo diesel (para maquinário agrícola e transporte) apresentam participação em torno de 15%.

Tendo em vista o peso da participação dos fertilizantes na composição dos custos de produção das usinas, é importante entender a conjuntura para este mercado nos próximos meses, centralizando a análise no comportamento das relações de troca entre os principais macronutrientes e os produtos da cana.

Aquisição de Fertilizantes

Apesar da forte valorização do etanol e do açúcar ao longo dos últimos meses, a alta nos preços dos fertilizantes se mostrou ainda mais acentuada no mesmo período, corroborando depreciação das relações de troca (RT) entre os produtos da cana-de-açúcar e os adubos, para níveis historicamente elevados. Lembrando que as relações de troca representam quantas toneladas de açúcar (ou m³ de etanol) são necessários dispender para a aquisição de uma tonelada de fertilizante – portanto, quanto maior a RT, mais oneroso se torna o fertilizante à usina ou produtor.

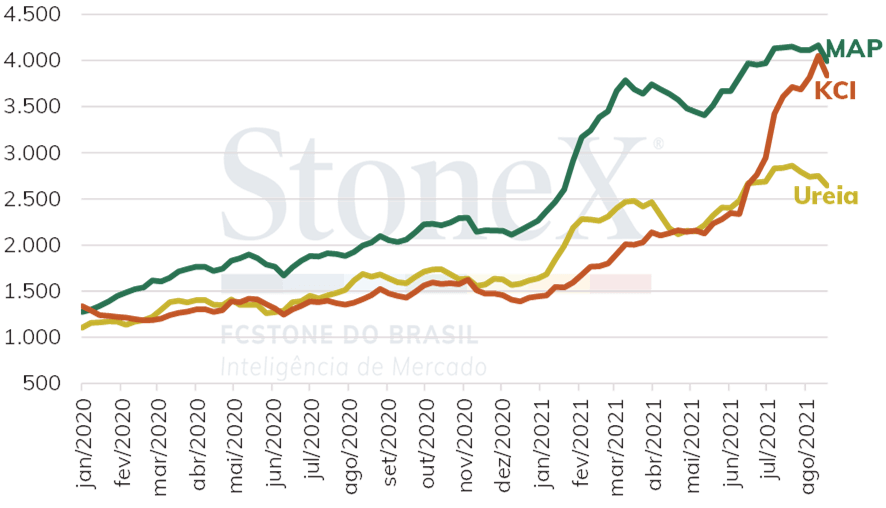

Preços dos fertilizantes internalizados em Paranaguá*

*Em R$/tonelada. Fontes e elaboração: StoneX.

A valorização dos fertilizantes se estende de forma acentuada desde o início de 2021, com a retomada dos preços das commodities agrícolas e consequente incentivo ao consumo dos adubos, ante uma maior capitalização dos produtores. Somado a um quadro de oferta inelástica, a maior demanda global por fertilizantes neste ano tem limitado a disponibilidade de NPK no mercado e impulsionado seus preços às máximas em quase 10 anos.

Em 2020, as entregas totais de fertilizantes para os produtores brasileiros bateram o recorde, somando 40,5 milhões de toneladas, de acordo com a Associação Nacional para Difusão de Adubos (ANDA). Deste volume, estima-se que 11,5% tenham sido destinados aos canaviais (4,65 milhões de toneladas), aumento de 14% em relação ao volume entregue em 2019. As relações de troca favoráveis à produção de açúcar foram as principais incentivadoras ao consumo de adubos no ano passado, com o adoçante em valorização e os insumos ainda em patamares dentro da média histórica.

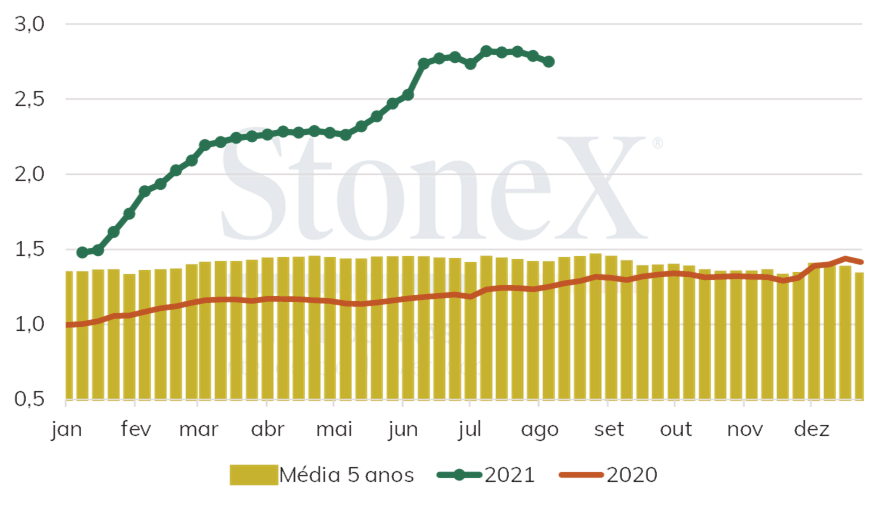

Relação de troca entre o VHP FOB Santos e o MAP*

*Toneladas de açúcar por uma tonelada de MAP. Fonte e elaboração: StoneX.

*Toneladas de açúcar por uma tonelada de MAP. Fonte e elaboração: StoneX.

Em 2021, porém, o cenário de relações de troca está bem menos atrativo aos agricultores, como mostra o gráfico acima, que plota as curvas da RT entre os preços do açúcar VHP e do fosfato monoamônico (MAP). Entretanto, mesmo com as relações menos favoráveis ao consumo, as perspectivas para a demanda de NPK ainda são positivas para este ano. A StoneX estima um aumento anual de cerca de 6% a 8% no volume total das entregas de fertilizantes em 2021. No primeiro semestre deste ano, as importações de fertilizantes já superam 2020 em cerca de 11%.

O incremento nas entregas em 2021 é reflexo, principalmente, das aquisições realizadas com certa antecedência – no final do ano passado, ou primeiro semestre deste ano – quando as RTs se encontravam em patamares mais favoráveis ao agricultor. Além disso, grande parte deste volume de compra é puxado pelos produtores de grãos, cujas RTs estiveram vantajosas durante grande parcela do primeiro semestre de 2021, pressionadas pelas fortes valorizações da soja e milho no período.

Para o segundo semestre deste ano, a Consultoria de Fertilizantes da StoneX estima que, a nível nacional, até meados de agosto/21, cerca de 80% dos agricultores já haviam adquirido suas necessidades totais de adubação, mesmo que estas não necessariamente tenham sido entregues nas propriedades até o momento. Especificamente, na região Sudeste, que concentra a maior parte das lavouras de cana-de-açúcar do país, cerca de 78% da carteira normal de fertilizantes para o período entre agosto e dezembro deste ano já estava adquirida. Tal dinâmica sinaliza o adiantamento das aquisições de adubos nesta safra, ao passo que os compradores se protegiam das iminentes altas nos preços destes produtos.

Com as aquisições de adubos para o restante de 2021 já praticamente finalizadas, os produtores devem se voltar ao planejamento para as compras do primeiro semestre de 2022, pensando no período de plantio de cana-de-açúcar no Centro Sul para 2023/24. Mesmo com as relações de troca atuais elevadas, as cotações em níveis historicamente altas do açúcar e etanol deverão incentivar os produtores a manter investimentos em adubação para a entressafra. Até meados de agosto, cerca de 27% das necessidades de compra de fertilizantes dos agricultores da região Sudeste para o 1º semestre de 2022 já haviam sido concluídas, de acordo com a Pesquisa da StoneX.

Nos próximos meses, portanto, é importante que os produtores acompanhem de perto as relações de troca entre açúcar/etanol e os fertilizantes, buscando identificar janelas de oportunidade para fixação dos volumes remanescentes ainda para o segundo semestre, além de oportunidades de compra para o 1º semestre 2022.

A iminência do início do plantio da safra de verão de grãos e aplicações nos cafezais brasileiros nas próximas semanas, aliados à ainda forte demanda indiana por fertilizantes, sustentam as cotações dos adubos e as relações de troca no curto prazo. Porém, a perspectiva de recuo do consumo, principalmente a partir do início do 4º trimestre, favorecem uma perspectiva de arrefecimento dos preços do complexo NPK, beneficiando principalmente a janela de compra para aplicações na entressafra no Centro-Sul.

Mantenha-se atento às oportunidades de compra de fertilizantes através do acompanhamento do Relatório Semanal de Relação de Troca da StoneX, que traz a evolução das RTs entre os derivados da cana-de-açúcar e os principais nutrientes utilizados nas lavouras.

Perspectivas para o óleo diesel

Além dos fertilizantes, outro ponto de pressão sob o lado dos custos é a valorização do óleo diesel. De modo a traçar perspectivas para a conjuntura de preços, é importante analisar o mercado do petróleo, bem como as expectativas para o câmbio nos próximos meses.

Embora a última reunião da OPEP+ tenha acordado pela ampliação da produção a partir de agosto/21, a procura por petróleo tende a se elevar nos próximos meses – acompanhando a retomada da economia global. Diante deste contexto, espera-se que o balanço de O&D do óleo bruto permaneça apertado nos próximos meses, tal como apresentado no último relatório mensal de petróleo elaborado pela Inteligência de Mercado da StoneX. Consequentemente, fundamentos altistas tendem a continuar fornecendo suporte às cotações dos derivados do petróleo no mercado brasileiro.

Em relação às perspectivas para o câmbio, o cenário ainda é incerto. Por um lado, fundamentos macroeconômicos positivos, que incluem a expectativa de aumento progressivo na taxa básica de juros (Selic) pelo Banco Central do Brasil, podem contribuir para uma possível valorização da moeda brasileira. Por outro, a sinalização de uma redução nos estímulos monetários pelo Federal Reserve dos Estados Unidos, além das tensões políticas no Brasil, pode ter efeito contrário, pressionando as cotações do Real.

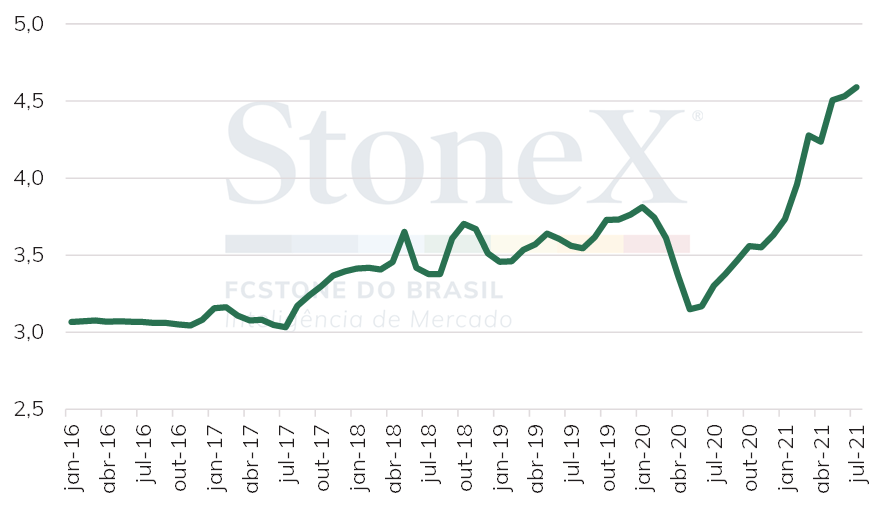

Embora incertezas em torno da oscilação de preços no mercado internacional e como isto será repassado domesticamente pela Petrobras permaneçam firmes, o contexto se mostra majoritariamente altista para os próximos meses – sendo que as cotações do diesel tendem a permanecer sustentadas em 2022. A expectativa preliminar da Consultoria de Energia da StoneX é de que este combustível opere em patamares próximos dos observados neste ano. A título de exemplo, entre janeiro/21 e junho/21, o preço médio de revenda do diesel B comercializado em São Paulo se situou em R$ 4,262/L – alta anual de 22,5%.

Consequentemente, parece provável que os gastos com diesel se mantenham majoritariamente elevados para as usinas sucroalcooleiras na próxima safra, aumentando os dispêndios ligados às operações agrícolas e de transporte.

Preço médio de revenda do diesel B no Brasil (R$/L)

Fonte: Petrobras . Elaboração: StoneX.

Como esta conjuntura impacta o setor sucroenergético?

Tendo em vista a conjuntura apresentada, os custos com diesel e fertilizantes devem permanecer elevados na próxima temporada do cinturão canavieiro. No entanto, vale lembrar que boa parte da aquisição de insumos pelas usinas já ocorreu de maneira antecipada, o que tende a aliviar a pressão financeira sobre as unidades produtoras.

Outro ponto de atenção é a perspectiva em relação à receita das usinas, o que permite analisar a rentabilidade da produção em 2022/23. Em primeiro lugar, as intempéries climáticas sobre o Centro-Sul podem continuar a prejudicar o desenvolvimento dos canaviais a serem colhidos no próximo ciclo. Ainda assim, o regime de chuvas na entressafra (out/20-mar/21) será fundamental para determinar a produtividade das lavouras. Em termos de perspectivas, contudo, as previsões apontam para chuvas abaixo da normalidade até novembro/21, e a maior probabilidade de ocorrência de La Niña no período também pode contribuir para a manutenção da estiagem.

Consequentemente, espera-se que a próxima safra internacional de açúcar, com início em outubro/21, seja marcada por balanço de O&D deficitário – o que deve corroborar cotações sustentadas, sobretudo no 1º semestre de 2022. Desse modo, apesar da recuperação esperada na fabricação em importantes players, as exportações brasileiras devem continuar em posição de destaque no mercado internacional, sendo fundamentais para suprir a demanda mundial pelo produto.

Direcionando as atenções para o etanol, a dinâmica de preços do biocombustível dependerá, também, da recuperação da demanda por combustíveis do Ciclo Otto. Tal desempenho estará vinculado à evolução do quadro de contaminação da pandemia da Covid-19 e à recuperação econômica do país. Caso esses fatores se mostrem positivos, é possível que a procura por combustíveis retorne a níveis pré-pandêmicos já em 2022/23, segundo estimativas da StoneX.

Ao que tudo indica, portanto, o cenário parece ser majoritariamente favorável para a receita das usinas na próxima safra – o que, a depender de suas estratégias para redução de riscos em função dos custos elevados, poderia implicar em maiores investimentos para ganhos produtivos dos canaviais. Ainda assim, as unidades produtoras que, por algum motivo, não realizaram a compra antecipada de fertilizantes, podem optar por uma menor taxa de reforma de suas lavouras, em vista da relação de troca desfavorável.