No dia 25 de setembro, a ANP divulgou oficialmente as metas individuais de descarbonização do RenovaBio, essas que são referentes à 2020. Vale lembrar que o volume total de Créditos de Descarbonização (CBIOs) que deverão ser adquiridos no ano corrente já havia sido publicado no dia 10 de setembro, passando de 28,70 milhões para 14,53 milhões de CBIOs.

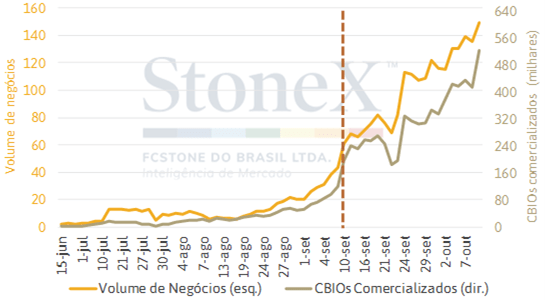

Essas definições foram fundamentais para que o volume de negociações de CBIOs no mercado de balcão crescesse significativamente. Entre os dias 15 de junho e 09 de setembro, por exemplo, 417 negócios haviam sido efetivados e cerca de 910,8 mil Créditos de Descarbonização foram comercializados. Entre os dias 10 de setembro e 22 de outubro, a liquidez cresceu e 3.299 negócios foram concretizados, o que resultou na comercialização de 11,0 milhões de Créditos. Com isso, observa-se que o volume total comercializado até então foi equivalente a 82,1% da meta estipulada.

Evolução da comercialização de CBIOs (média móvel 7 dias)

Fonte: B3. Elaboração: StoneX.

Fica claro, portanto, que a divulgação oficial das metas individuais de descarbonização aqueceu a comercialização de CBIOs, e apesar dos elevados volumes negociados até o momento, espera-se que a liquidez do mercado brasileiro de carbono permaneça elevada. Aqui, além da parte obrigada na política de biocombustíveis, as distribuidoras, precisamos considerar o provável avanço das aquisições também por partes não-obrigadas no RenovaBio, como empresas que querem mitigar suas emissões de CO2 e/ou investidores.

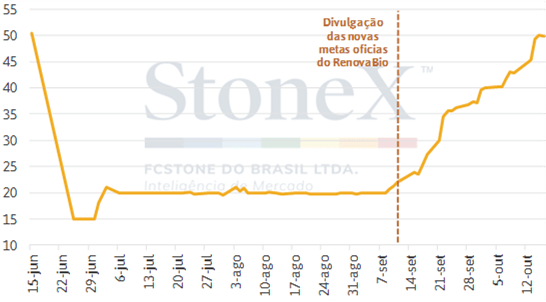

Como não poderia deixar de ser, o aumento da demanda se refletiu sobre os preços dos CBIOs. A cotação média ponderada de comercialização do Crédito saiu de R$ 19,90/CBIO no período 15/junho-09/setembro para R$ 43,24/CBIO no acumulado de 10/setembro até a última quinta-feira (22). Ademais, vale notar que o preço médio negociado no dia 22 alcançou a marca de R$ 50,90/CBIO – patamar muito próximo ao observado na primeira negociação realizada na B3, em 15 de junho de 2020, valor que teve caráter majoritariamente simbólico na época.

Muito além do CBIO, precisamos entender como a valorização desse ativo ambiental impacta a receita das usinas, especificamente com a venda dos biocombustíveis. Considerando os volumes teóricos de etanol, para anidro e hidratado, que são necessários para a geração de um CBIO, observa-se que o preço médio do Crédito quando convertido para R$/m³ cresceu significativamente.

Preço médio de comercialização dos CBIOs (R$/CBIO)

Fonte: B3. Elaboração: StoneX.

Na média das negociações até 9 de setembro, quando o mercado permanecia sem definições sobre a meta compulsória de descarbonização, o preço médio do CBIO somava R$ 25,42/m³ ao valor do hidratado e R$ 26,78/m³ ao do anidro comercializado pelas usinas sucroalcooleiras. No entanto, após a divulgação das metas oficiais para 2020, a remuneração com a venda de CBIOs cresceu para R$ 55,24/m³ (hidratado) e R$ 58,19/m³ (anidro), respectivamente.

Apesar da forte tendência de alta nas últimas semanas, a venda de CBIOs ainda proporciona ganhos aquém do potencial para as unidades produtoras de etanol. Por outro lado, a análise para o biodiesel é ligeiramente mais positiva: o volume médio desse produto que é necessário para a geração de um CBIO se posiciona em 423,6 L, muito abaixo do observado para o álcool (combustível e aditivo).

Essa dinâmica é resultado da certificação de usinas que produzem biodiesel a partir do sebo animal, matéria-prima que é considerada como resíduo e, portanto, possui Intensidade de Carbono muito inferior. Esse cenário favorece a receita por litro desse biocombustível, que atingiu R$ 120,15/L na última quinta-feira (22).

De forma geral, conforme as vendas de etanol e biodiesel aumentem, a geração de Créditos de Descarbonização também deve crescer. Apesar da maior oferta desse ativo ambiental, espera-se que os preços de negociação de CBIOs continuem sustentados. Nesse sentido, ao longo dos próximos parágrafos, discutiremos como as perspectivas para a retomada da demanda doméstica por combustíveis podem impactar o andamento do RenovaBio nos próximos meses.

Perspectivas para a demanda por etanol e CBIOs

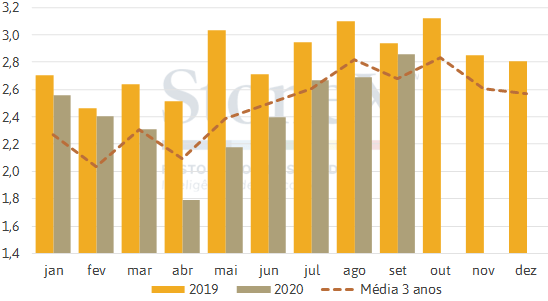

Como há muito comentado, as vendas de etanol têm aumentado desde julho, beneficiadas pela diminuição gradativa das medidas de isolamento social no Brasil e pelas indicações de boa competitividade do biocombustível. Tanto que no acumulado de setembro, as vendas de álcool pelas usinas do Centro-Sul atingiram 2.859,3 mil m³, volume que se posiciona 59,5% acima do que foi observado em março – mês que caracterizou o pico da pandemia e foi o de menor consumo no passado recente.

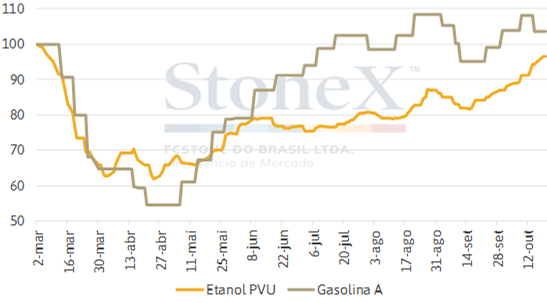

Variação dos preços da gasolina A e do hidratado PVU* (base 100 = 02/03/2020)

Fonte: StoneX & Petrobras. Elaboração: StoneX. *base Ribeirão Preto/SP

Tendo em vista que a demanda pelo etanol comercializado pelas unidades produtoras tem crescido nos últimos meses, parece provável que a disponibilidade de Créditos de Descarbonização também aumente no curto e médio prazo. Isso porque a geração de CBIOs acontece a partir da venda do biocombustível, e o cadastramento dos volumes negociados na plataforma disponibilizada pela ANP – que é utilizada pelos escrituradores – pode ser feito após 15 dias e em até 60 dias da emissão da nota fiscal.

Essa perspectiva é reforçada, ainda, pelas indicações do Ministério de Minas e Energia (MME) de que a procura pelo biocombustível nas bombas apresentou crescimento anual de 7,9% no acumulado de outubro até o dia 13. Nesse ponto, é interessante notar que os dados disponibilizados mostraram que a demanda por gasolina C aumentou de forma menos expressiva, na proporção de 3,4%.

De modo geral, ainda que a ANP não tenha divulgado os preços do etanol e da gasolina nos postos desde o dia 22 de agosto, podemos traçar análise paralela com base nas cotações de origem de ambos os combustíveis. Neste sentido, é possível notar que a valorização do fóssil negociado nas refinarias foi mais expressiva em relação ao aumento nas cotações do etanol Posto-Veículo-Usina (PVU) com base em Ribeirão Preto.

Especificamente, observa-se que o preço da gasolina A aumentou 60,3% desde o início de março, voltando a ser negociado em patamares similares aos do início do ano. No caso do hidratado, ainda que as cotações PVU estejam em movimentação crescente nas últimas semanas, a valorização no período foi menor frente ao fóssil, na proporção de 51,3%.

Ainda que não se saiba qual a intensidade do repasse do preço da gasolina e do etanol das distribuidoras para os postos, a dinâmica apresentada acima evidencia que a paridade entre os dois produtos nas bombas pode ter permanecido favorável ao consumo de álcool nos últimos meses – o que tende a estimular ainda mais a sua aquisição no curto e médio prazo.

Mas afinal, como todo esse contexto se reflete no mercado de Créditos de Descarbonização? Como ressaltado anteriormente, as maiores vendas de etanol tendem a aumentar a disponibilidade de CBIOs no mercado no curto e médio prazo. Usualmente, a maior oferta desses ativos poderia significar que as cotações pagas por eles seriam inferiores aos níveis atualmente observados. Contudo, parece pouco provável que essa dinâmica se concretize.

A Lei 13.576, de 2017, permite que as partes obrigadas (distribuidoras) transfiram até 15% da meta individual de um ano (X) para o subsequente (X+1) – caso as metas do ano anterior (X-1) tenham sido integralmente cumpridas. Contudo, é importante lembrar que, em 2019, não houve cumprimento total das metas por parte das distribuidoras, de modo que, em 2020, essas unidades precisarão cumprir as metas proporcionais do ano anterior e as integrais desde ano.

Vendas de etanol pelas usinas do Centro-Sul (milhões de m³)

Fonte: UNICA. Elaboração: StoneX.

Por isso, os 17,9% restantes da meta de 2020 (equivalente a 2,6 milhões de CBIOs) precisarão ser adquiridos até o fim de dezembro, o que pode continuar sustentando os valores pagos por esses Créditos. No médio prazo, por sua vez, precisamos lembrar que a meta para 2021 é significativamente maior, na ordem de 24,86 milhões de CBIOs, superando o patamar deste ano em 71,1%.