Desde abril de 2021, a constante piora das condições climáticas no Centro-Sul do Brasil tem prejudicado a produtividade dos canaviais, sendo que a temporada corrente deve ter fim antecipado, em meados de outubro. Sendo assim, a expectativa de oferta restrita de etanol nos próximos meses gera receios em torno do suprimento da demanda doméstica.

Embora abaixo dos níveis pré-pandêmicos, o consumo de etanol tem avançado no cinturão canavieiro, totalizando 12,6 milhões de m³ no acumulado de 2021/22 (abr-mar) até a primeira quinzena de setembro, alta anual de 5,5%. Tal dinâmica foi guiada pelo aumento de 26,5% nas vendas de anidro, para 4,7 milhões de m³, uma vez que a paridade desfavorável ao hidratado nas bombas levou à retração de 3,9% em seu consumo, atingindo cerca de 8,0 milhões de m³.

Apesar da queda de produção no comparativo safra-a-safra, nossas estimativas apontam para maior direcionamento do etanol destilado no Centro-Sul para o Norte-Nordeste do país, considerando a baixa atratividade das importações por praças nordestinas desde o fim das cotas isentas de tarifa, em dezembro/20. De fato, entre janeiro e agosto deste ano, apenas 260 mil m³ do biocombustível foram importados pelo Brasil, queda anual de 67,4%.

Ainda que estimativas da StoneX para o ciclo 2021/22 (set-ago) no Norte-Nordeste também apontem para maior destilação do biocombustível, tal oferta não deve ser suficiente para suprir a procura doméstica – implicando maiores necessidades de importação. Além disso, a perspectiva de que a temporada corrente no Centro-Sul seja marcada por uma das entressafras mais longas dos últimos anos também sugere uma maior entrada do biocombustível oriundo de outros players no NNE.

Possíveis desdobramentos para os estoques de etanol no Centro-Sul

A menor produção de etanol no cinturão canavieiro tem se refletido em estoques mais apertados. No caso do hidratado, a tancagem vem se posicionando significativamente abaixo da média das últimas 3 safras desde meados de junho, alcançando 5,4 milhões de m³ ao final da primeira metade de setembro – queda anual e em relação à média de 30,2% e 20,7%, respectivamente.

Mesmo assim, considerando a maior atratividade da gasolina em relação ao álcool combustível na região, parece provável que o seu consumo arrefeça ao longo dos próximos meses. Por isso, estimativas da StoneX apontam para estoques de hidratado de 1,3 milhão de m³ ao final do ciclo vigente no Centro-Sul, contra 970,2 mil m³ em 2020/21 e 926,4 mil m³ na média das últimas 3 temporadas.

Para o anidro, por outro lado, o balanço de O&D pode se mostrar mais apertado ao final da safra corrente. Tal perspectiva é pautada pela participação elevada da gasolina no consumo de Ciclo Otto, com consequente maior demanda por aditivo – ainda que o seu protagonismo no mix produtivo das usinas contribua para uma tancagem mais confortável.

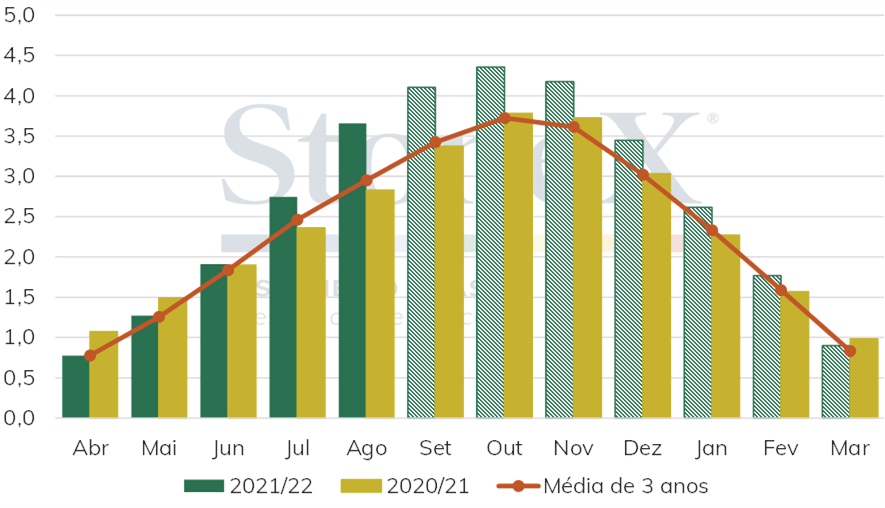

De acordo com dados do MAPA, os estoques de anidro totalizaram 3,9 milhões de m³ ao final da primeira quinzena de setembro, cerca de 10,9% acima do observado no mesmo período do ano passado, além de 3,0% superior no comparativo com a média de 3 ciclos. Em março/22, nossa expectativa é de que esse indicador se posicione em 900,6 mil m³ – queda safra-a-safra de 8,2%, ainda que 8,1% acima da média.

Estoques de etanol anidro no Centro-Sul (mil m³)

Fontes: UNICA, MDIC e StoneX. Elaboração: StoneX.

No entanto, é fundamental ponderar que a concretização deste volume de tancagem já considera que a importação pela região aumentará ao longo dos próximos meses – dado que, sem essa internalização, os estoques finais da temporada se posicionariam abaixo do mínimo estipulado pela ANP, colocando em xeque a disponibilidade de produto para a mistura obrigatória na gasolina, de 27%.

Ainda que as importações tenham se mantido brandas desde o início de 2021/22 (abr-mar), a perspectiva de aumento se dá tanto pela oferta restrita quanto pela arbitragem mais favorável à compra do produto norte-americano – não apenas no Centro-Sul, mas, sobretudo, no Norte e Nordeste do país.

O que esperar para as importações de etanol?

Após a safra 2021/22 (abr-mar) ter sido marcada por intenso déficit hídrico e ondas de frio no Centro-Sul, a movimentação cambial e do petróleo Brent também têm levado a firme valorização das cotações dos combustíveis no mercado doméstico – tendência que deve se intensificar para o etanol ao longo da entressafra do Centro-Sul. Em Ribeirão Preto (SP) e Suape (PE), por exemplo, os preços PVU do anidro já se valorizaram em 48% e 46%, respectivamente, desde abril/21.

Essa conjuntura, aliada às perspectivas positivas para a oferta de etanol nos Estados Unidos, tem tornado a importação do biocombustível mais atrativa, mesmo considerando a incidência de tarifação de 20%. A título de comparação, o preço do etanol norte-americano, com base em Chicago e colocado em Paulínia/SP, encontrava-se

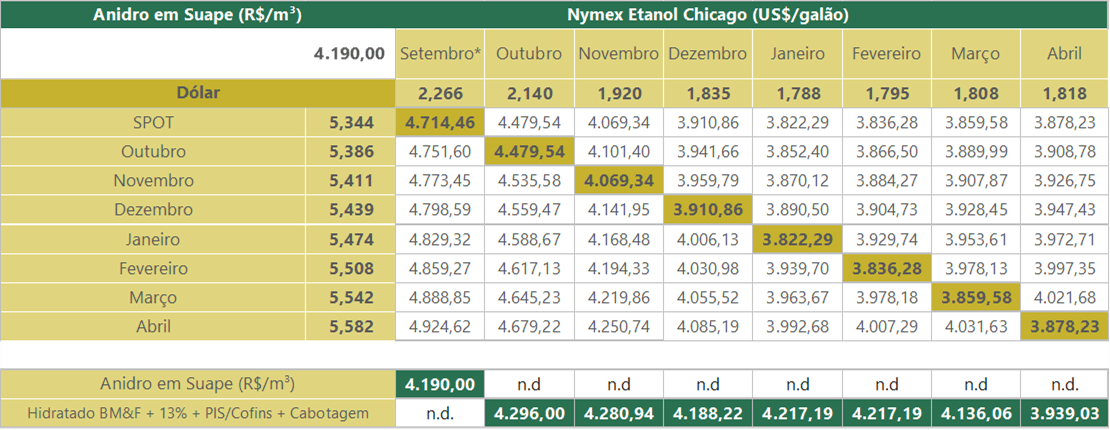

Janela de importação de etanol dos EUA pelo NNE

Em R$/m³. * Preço spot em Chicago. ** Anidro PVU + frete + PIS/Cofins + Cabotagem. Elaboração: StoneX. Os dados, em R$/m³, referem-se ao fechamento da última semana. As células destacadas em amarelo referem-se à estimativa do valor do etanol originado no Meio-Oeste americano colocado em Suape/PE, considerando câmbio e preços atuais e futuros. Esses valores devem ser comparados ao valores do etanol em Suape (células em verde).

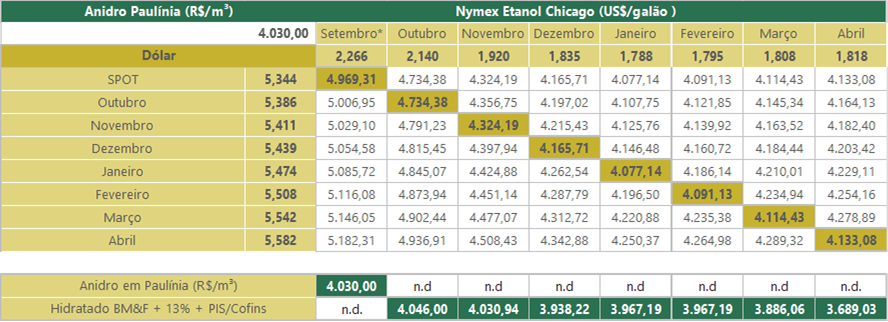

Janela de importação de etanol dos EUA pelo Centro-Sul

Em R$/m³. * Preço spot em Chicago. ** Anidro PVU + frete + PIS/Cofins. Elaboração: StoneX. Os dados, em R$/m³, referem-se ao fechamento da última semana. As células destacadas em amarelo referem-se à estimativa do valor do etanol originado no Meio-Oeste americano colocado em Paulínia/SP, considerando câmbio e preços atuais e futuros. Esses valores devem ser comparados ao valores do etanol em São Paulo (células em verde).

18,9% mais oneroso em relação à cotação doméstica na última sexta-feira (24). Para os próximos meses, essa diferença tende a diminuir gradativamente, chegando a 2,7% e 3,0% em janeiro e fevereiro de 2022, respectivamente.

Considerando que o preço do anidro deve continuar se elevando no mercado brasileiro, em vista do balanço de O&D mais apertado, parece provável que a arbitragem de importação no Centro-Sul se abra no médio prazo. Com isso, sinalizações apontam que a região pode importar cerca de 300 mil m³ até o final de 2021/22.

De maneira semelhante, o ritmo de compras internacionais deve ganhar ainda mais força no Norte-Nordeste do país, onde em torno de 650 mil m³ de etanol devem ser importados para o ciclo corrente (set-ago). De fato, a janela de importação se encontra aberta para o produto norte-americano, a partir de novembro deste ano até abril de 2022 – favorecendo maior ritmo de embarques.

Caso concretizada, tal dinâmica pode diminuir a necessidade de transferências internas do Centro-Sul para o NNE, aliviando, ainda que parcialmente, o aperto nos estoques do cinturão canavieiro. Mesmo assim, fica claro que os preços do etanol tendem a continuar elevados no Brasil, acompanhando a menor oferta, as perspectivas de déficit de petróleo em âmbito global e, sobretudo, o avanço do consumo doméstico brasileiro.